除了案例拆解,星球上还有不少优质的实操方法论、运营人观察与操盘手复盘。优质的内容能带来的思考碰撞与启发是无价的,分享给大家~

对啦,【每日运营案例库】6周年活动最后一天啦,新老用户都能以年度优惠价解锁我们沉淀6年的干货,机不可失噢?优惠领取与权益介绍

01

优质观察与思考1

【调研行业】美妆

【细分领域】护肤

【观察者】流年

【研究来源】《小红书-预见2023 中国「美妆个护行业」白皮书》

【核心观点】

观点1

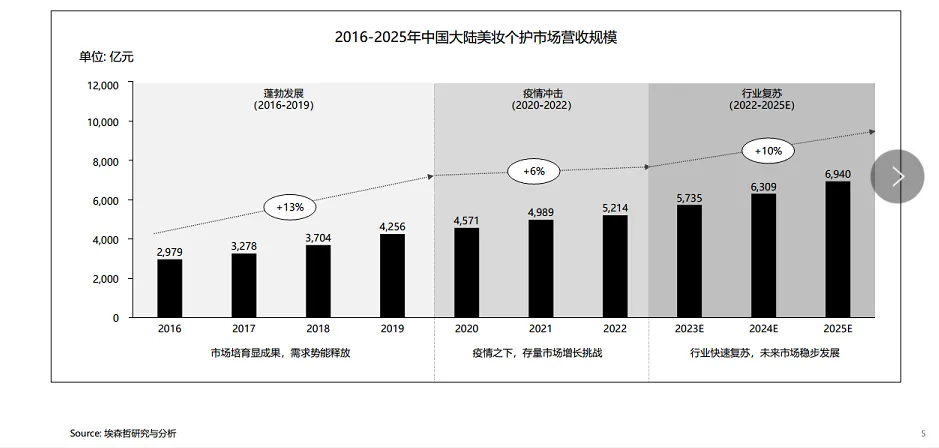

后疫情时代,中国美妆进入复苏阶段将稳步增长

*源于小红书

观点2

用户心智理性回归,建立心智需要更多要素

*源于小红书

从用户的认知到购买的决策路径更长,在小红书浏览的时间更长,博主种草的内容也更丰富,用户不局限于价格而是从多维度考虑。

观点3

美妆行业3大关键词:

人:从“心”认识,根据不同的场景更精准有针对性的满足用户的需求。

产品:科技buff,需要促进产品研发,产品研发满足用户需求,另辟蹊径,或有新机遇。

场景:XOTD,同一款产品在不同的场景中彰显自我。

观点4

细分需求带来的蓝海小众品增多,多元的场景来带个性化的护肤差异。

用户关注点的变化从关注品牌产品转变为从自身诉求出发寻找产品;对护肤的需求也更垂直精准。

1

思考与观察

1、建立个性化的ip身份,凸显自我的与众不同

从场景出发,深挖不同场景下不同人群对于护肤的需求。在选题上可以更垂直,例如早八如何护肤,外出游玩携带哪些护肤品?更具象的场景可能会吸引同个场景下的用户,从而被种草。

2、品牌需要洞察用户需求,产品的创新从需求出发,从用户未被满足的需求出发,进行细分场景的挖掘,产品满足于需求,需求反哺产品。

3、蓝颜经济崛起,男生也开始注重护肤,从单一需求变成了更多元更精细的需求。

构建场景,例如女朋友的化妆品哪些男生可用?抓住男性护肤的特点来深挖。

02

优质观察与思考2

【调研行业】美妆

【研究对象】护肤

【观察者】阿盖

【研究来源】《2023美妆个护新增量报告》

【核心观点】

国内外大环境多变、不稳定的情况下,美妆个护行业依然在过去5年取得了客观的增长。

针对国内消费行业增长提出了三大共性特征:主力消费群体年轻化、线上媒介重要性提高、消费升级和市场下沉并存。

增长黑盒给出了美妆个护行业内3大具备新增量的赛道:功能性护肤、国产底妆、高端头发护理。

*源于 CBNData消费站

以下将是以功能性护肤赛道内多个代表性品牌为例进行分析报告:

一、赛道趋势

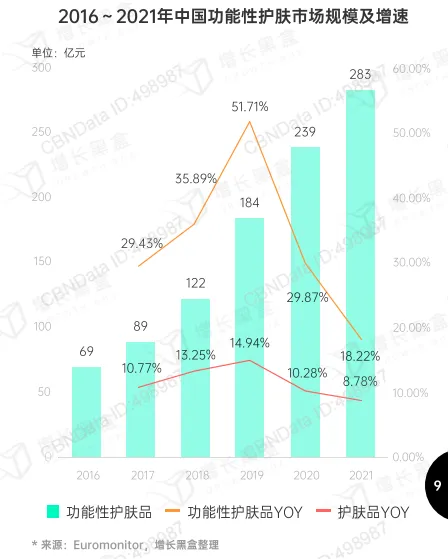

1、2016年-2021年由69亿元增长至283亿元。自2017年起,中国功能性护肤的市场增速始终高于护肤品整体市场增速。

*源于 CBNData消费站

2、需求端:敏感肌人群增多,进而产生对功能性护肤的需求。

3、供应端:国内护肤品研发水平提升、供应链完备和市场教育逐步成熟,都成为给消费者提供更佳的肌肤解决方案的条件。

4、2016年-2021年,国产功能性护肤品牌的市占率由17.8%上升至31.4%,功能性护肤品牌TOP10市占率由87.8%降至70.9%。

*源于 CBNData消费站

二、增长机会

1、针对护肤品类消费者的调研,用户在自身需求、对国产&海外品牌的认知、购买决策诱因三方面上有显著的变化,这三方面也是功能性护肤赛道未来的增长点。

2、需求端:消费诱因场景化、细分化,需更了解消费者需求,突出展示产品的成分、原料及功效,进一步展示产品对肌肤问题的针对性。

3、营销端:基于不同渠道营销端的特点,品牌可加强科研背书,同时使用名人效应和素人分享,获取消费者信任。

4、对比认知:对国货新锐品牌而言,选择较低价格带切入赛道,开发新消费人群,可能会获得快速起量机会。

三、品牌策略

【修丽可】

策略1:围绕功能拓展产品品类,搭建以精华主打的产品金字塔。

策略2:通过天猫超品日,打造加强其“专业、科学、权威”的品牌形象。

策略3:搭建微信私域生态体系,提高用户生命周期。

【薇诺娜】

策略1:围绕敏肌特定人群需求,拓展产品矩阵。

策略2:基于平台&店铺差异,制定不同运营方案。品牌运营中心用于保障各平台店铺在产品营销上的主基调,年GMV超5000w的内部大店则拥有自主运营权力,可打造独立的产品矩阵。

策略3:私域运营重用户活跃度,通过长期运营实现长期、逐步的GMV增长。

【溪木源】

策略1:围绕主打成分拓新品类,形成产品矩阵。

策略2:内容营销立足品牌价值,传递品牌理念。

1

思考与观察

1、美妆个护行业在未深入了解前大部分的人第一感觉是行业风口已过,难以有大的增量。

但通过这篇报告可以看出,国内护肤品行业其实仍有很大的发展空间,与海外品牌的拉锯战才刚开始。无论是产品研发的深度、品牌营销的广度还是用户运维的思考上,都仍有新的发力点。

2、通过调研用户对护肤产品的认知变化、需求变化、和购买诱因变化,可以反向指导品牌做出相对应的策略调整。

3、从三个品牌案例来看,品牌自身定位是重成分、重功效、还是重人群,对品牌策略的影响非常大。

修丽可主打功效,从产品功能拓展产品品类;薇诺娜重客群,从敏肌需求拓展产品矩阵;溪木源重成分,围绕成分拓新品类。

在策略选择上,并非所有的手段都会为品牌带来好且有效的增量,从长远来看应该选择符合品牌主推理念的策略。

【个人介绍】

流年/杭州/社区运营

曾为k12教育用户运营,每年为5000+家长答疑各类升学问题,80%志愿能被目标学校录取;现在做基金代运营,零一案例拆解训练营优秀学员。

03

优质观察与思考3

【调研行业】美妆

【研究对象】护肤、彩妆

【观察者】阿盖

【研究来源】《2022巨量引擎美妆白皮书》

【核心观点】

美妆行业

一、市场规模

1、中国区美妆市场增速回升,趋近于疫情前增速水平。

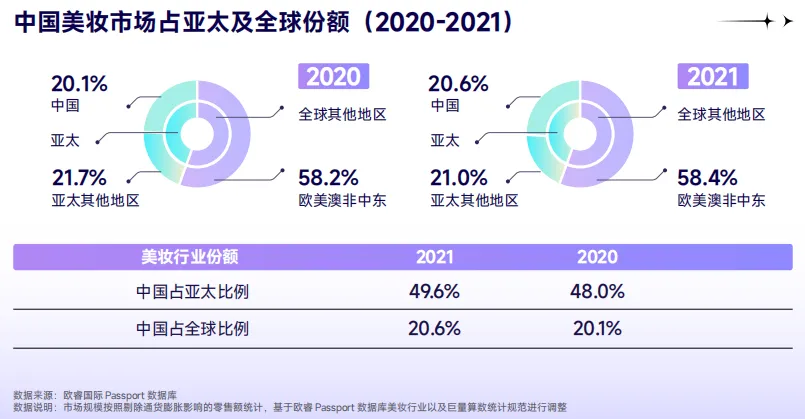

2、中国美妆市场在亚太市场占比达49.6%,占全球美妆市场的20.6%,为全球美妆市场最重要的单一市场之一。

*源于 巨量引擎

二、品类格局

1、截止至2021年,护肤在全球包括中国市场都是TOP1细分市场;彩妆作为TOP2市场,在2021年全球市场呈下降趋势,中国彩妆市场仍处于快速增长趋势;

中国香水市场规模(3.7%)较全球香水市场规模(20.3%)比具有较乐观的发展潜力;美甲在全球和中国市场占比都相对较小,均呈下降趋势。

2、全球护肤市场规模前三大品类依次为:面霜乳液、精华、面部清洁及卸妆。精华类、防晒类、护肤套装增速均高于护肤行业平均增速。

中国护肤市场规模前三大品类依次为:面霜乳液、精华、面膜。精华类、防晒类增速高于护肤行业平均增速。

3、全球彩妆市场规模前三品类依次为:粉底/遮瑕、口红、睫毛膏。增速高于行业平均增速的以眼部彩妆为主。

中国彩妆市场规模前三品类依次为:口红、粉底/遮瑕、BB/CC霜。增速表现主要集中在底妆产品和口红。

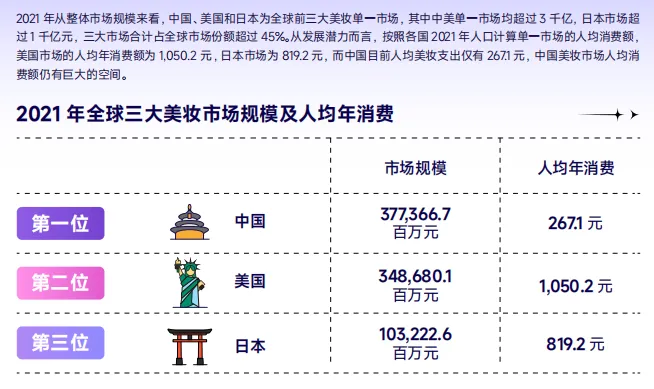

4、中国美妆消费人均水平较低,仍有很大的发展空间。

*源于 巨量引擎

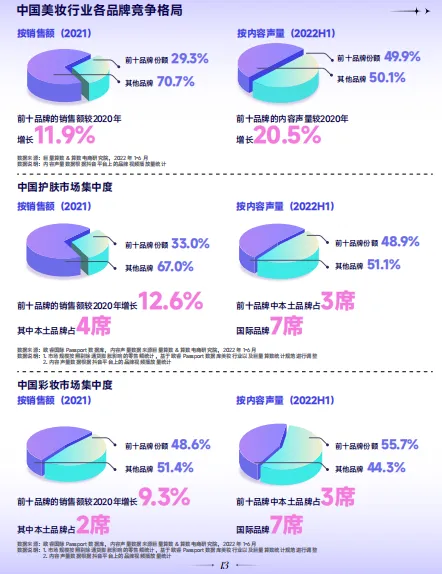

三、品牌格局

中国美妆行业排名前十的领军品牌在疫情背景下市场集中度仍在提升。中国市场的护肤、彩妆品类集中度表现。

*源于 巨量引擎

四、市场概况&趋势

1、面部彩妆(鼻影、腮红)快速发展,底妆口红关注最高。

2、2022 年上半年,种草党和教程党最关注彩妆内容,种草党偏爱传统单品,教程党关注进阶品类;遮假成为热夜党刚需;小资党和到手党最爱定收产品;手残党关注眼部彩收内容;测评党关注面部底妆。

3、彩妆兴趣用户下沉化(五线及以下城市)、年轻化趋势明显(18-23岁&50岁以上用户占比增加)。

4、彩妆市场九大发展趋势。

*源于 巨量引擎

护肤市场

1、从消费者视角看,购买护肤品动机角度:重改善肌肤健康、抗亵老以及解决皮肤问题。从产品偏好角度:更关注性价比、实际功效和成分配方。

2、基于 2022 年上半年料音平台数据,在与护肤相关的视频中,防晒和面膜主题最受欢迎,占比均超过 20%。

鼻膜/鼻贴和唇部护理相关内容整体播放量较去年同期均有较为显著上升,稳定赛道中面部精华品类增速最快,高端护肤关注度提高。

3、男性和下沉市场用户功效兴趣度提升,其中抗老和补水保湿功效的增长明。舒缓需求年轻化(18-30岁),清痘需求熟龄化(30岁以上)。

4、国内市场对精华品类关注度提升,面膜仍是关注度最高。功效上面膜类更关注补水保湿、美白,精华类更关注美白淡斑提亮。

5、护肤市场发展趋势:新概念、新人群、新产品、新场景。

*源于 巨量引擎

1

思考与观察

1、国内市场护肤市场占比大,但增速不及彩妆市场。

2、国内市场在面膜品类的规模占比是区别于全球市场的。(与国内消费者的护肤理念有关?)

3、2021年中国彩妆市场主要由粉底/遮瑕类产品驱动。

4、无论护肤还是彩妆,从销售额和品牌声量维度看国际品牌仍是占据更大市场份额。

5、一个好奇点:报告中写到在国内市场护肤中精华、防晒的市场占比提升,彩妆中鼻影、底妆市场占比提升。

根据自己对两个品类的了解,以上两点也同步体现在短视频内容上。是品牌的营销方向改变影响了内容生产,还是用户对内容的关注度影响了产品类目的变化调整?

产品研发和市场关注度反馈,是否是一个先有鸡还是先有蛋的问题?品牌启动新产品研发或产品升级的原因和路径是什么?

【个人介绍】

「阿盖」童鞋比较低调,暂时没有留下自我介绍。未来有机会,再跟大家打招呼~

04

优质观察与思考4

【调研行业】美妆

【研究对象】零售

【观察者】木风

【研究来源】《消费降级时代,品牌的作用下降了吗?》

【核心观点与思考】

1)背景

2019年一个段子在被王兴转发后爆火:2019年是过去十年里最差的一年,但却是未来十年里最好的一年。

疫情的影响下,房地产为主要的经济发动机缓慢运作下,市场消费不活跃、人民口袋没钱、消费力转向理性.

2)消费理念已经发生转变

消费降级最早并不出现中国,消费降级在日本已经存在很多年,从私有主义到共享意识,从追求品牌到追求简单、休闲。

随着90后、00后成为消费主力军的趋势,消费理念和消费价值观已经发生具大的转变,共享意识和国货品牌价值认知已经形成。

3)消费降级时代的品牌特点

性价比品牌重回消费者视线。消费降级趋势到来后,消费者趋于理性,他们不愿再为包装、营销等噱头买单,而是认真考虑一件商品的性价比。

一件商品如果质量好又不贵,则一定会受消费者的喜爱,消费回归制造商品牌,如:无印良品、宜家家居、优衣库、唯品会等。

4)消费降级时代,品牌的作用依然巨大

品牌的符号作用依然存在,品牌代表了一种符号,一种将你与其他人彻底区别的符号。

在消费降级时代,品牌符号的价值并不一定是为了区分“高级和低级”而存在,而更多是为了区分出自己的独特品味和自己喜欢的圈层。

1

思考与观察

1)在新巿场经济环境趋势下,理性消费和去高品牌溢价是消费降级的未来一定周期内的主要趋势。

2)90、00后等主力消费群体,对高溢价品牌不买单,对品牌理解为产品属性定位的标签,对产品的设计、功能、实用性、口碑、文化更关注,消费习惯以口碑信任和达人信为主,实现低价高频消费。

3)在高质量产业政策导向下,降级消费不完全代表便宜产品、低质量产品,而是在中国强制造优势产业链基础上的性价比产品,好用不贵,成为主流消费市场需求的国货产品。

【个人介绍】

「木风」童鞋比较低调,暂时没有留下自我介绍。未来有机会,再跟大家打招呼~

05

优质观察与思考5

【调研行业】美妆

【研究对象】护肤

【观察者】Ashley

【研究来源】《投出1块收回6毛,「最卷赛道」功能性护肤还有机会吗?》

【核心观点】

一、背景

2020年开始,随着消费者护肤知识增长,护肤需求更加实际,越来越关注使用后的效果。需求端变化,“功能性”也成为品牌的运营重心,开始往更细分的领域发展,强调功效成为护肤领域的新风向。

二、2.0时代的功能性:原料大厂和传统品牌的功能性护肤品占比迅速增长

主要原因如下:

1、媒介可承载的内容越来越详尽,增加了信息透明度。如电视,海报,广告等,主要营造氛围感,传播品牌调性。

如今有了图文和短视频,还有KOL及工具平台把功能和成分讲清楚,功效性成为更深层的传播内容。

2、年轻消费者知识储备增加,行之有效的护肤方案成为核心诉求。

3、激烈竞争中,功效性比品牌故事更有说服力,更容易突围。另外,The Ordinary、修丽可等国外成功案例影响国内品牌认知,引发效仿。

三、“最卷”消费品赛道,护肤新品牌生存现状如何?

内卷:

市场竞争激烈度逐年提高,一个突出的表现是流量挤占。护肤品赛道线上投放的ROI目前平均在0.6-0.8之间,通俗理解是,营销投放出1元钱,只能赚回0.6-0.8元。一波又一波新玩家和热钱进场,品牌们进入“贴身战”。

突围:

在很多投资人和创业者的眼中,护肤品是一门“难做的好生意”,类比洗护和美妆品牌,客单价和复购率更高,但是用户心智的建立也更难,很难做出品牌壁垒。

在这种情况下,需要重点去看护肤品的研发、渠道和营销三大基本面。在每个基本面上,今年都有了新的变化和机会。

1)研发

品牌想要在“功能性”上表现突出,形成差异化,就需要在配方上下功夫。

今年新规一出,配方师的吃香程度水涨船高,无论是从价格还是规模维度,品牌方都不太容易买断配方,这样一来,研发这个难题又被抛回品牌方手中。

敢迈进功能性护肤品门槛的品牌,至少需要在研发上有一定的壁垒,且入局之后需要继续投入研发甚至提高研发成本,有公司甚至计划收购工厂。

2)营销

赵环宇讲了一套运营方法:一个平台就是一个竞价系统,品牌需要去找货和人的匹配程度,要建立非常多campaign,1个campaign=1条素材+1个定向维度。

就是说,品牌用合适的素材找到想买这批货的人和场景,ROI逐渐提升,等到ROI>1甚至更大,可以逐步扩大预算放量。

一个重要的信息点是,每一次流量端的变化,尤其是媒介大规模变现的时候,都会出现一波品牌的更迭。能够适应玩法的、反应敏捷的品牌将占据优势。

3)渠道

随着线上渠道流量成本越来越贵,进入药店等线下渠道或许是一个突围机会。

李镇宇介绍,2021年线下药店会是一个开始,未来5年随着功能性护肤的增长,会加速线下药店的转型升级,百洋医药今年会在全国上百家药店中开“店中店”,销售进口功能性护肤品,预计将有数百个SKU。

也许品牌布局药店会是一个趋势,但当下中国消费者还没有去药店购买护肤品的习惯,可能还需要一个市场教育和试水的过程。

总的来说,除了研发、营销、渠道三个基本面,功能性护肤品的常见玩法还有合作专业人士达到背书效果,常见背书“三板斧”——论文、专家带货、KOL带货,已经被很多品牌玩得很娴熟。

四、投资人在投什么?新品牌怎样突围?

1、在品牌力足够但产品没有跟上的情况下,有品牌被流量反噬。

市场竞争白热化,新品牌突围难度增加,正在让一部分投资人入局护肤品的态度变得审慎,原来计划投在早期护肤品牌的钱,可能会转而投向已经初具规模的品牌,或者流入比涂抹式护肤品更容易讲好功能性故事的医美项目、美容仪项目,以及品牌集中度相对较低的男士护肤领域。

2、品牌们正经历一波大浪淘沙的过程,资金相对更充足、已有一定品牌基础、营销打法更加成熟的护肤品大牌,以及有原料、供应链能力加持的大厂孵化品牌优势明显。

那么新锐品牌的机会点在哪里?

答案可能是细分。

护肤品若要分类,可以有肤质、功能、核心成分、品类等维度,在每个维度下又有非常多的子维度。细分会带来几方面的优势。从研发上讲,资金有限的情况下,钻研一个细分点做透,在产品本身形成壁垒。

从传播上来讲,将某些细分关键词与品牌捆绑,能够在海量信息中让用户迅速识别,有助于用户心智的培养。从流量操作上来看,对细分出来的词精准投放,更容易提升效率。

五、接下来会有怎样的行业洗牌?

年轻消费者对国货的接受度越来越高。产品过硬的情况下,品牌调性和价位方面,新品牌可以选择往中高端方向尝试。

一位关注消费领域的投资人表示,多数国产护肤品在挤占80-200元价格带,还没有花西子类型和调性的其他品牌出来,而高端护肤品目前在估值上议价力较强。进入2021年,在监管助推和流量挤占的大环境下,功能性护肤优胜劣汰加速。

1

思考与观察

文章主要写的是从国产护肤品牌最初的兴起,又是如何受到用户需求转变而走入困境,更深层的原因既有不少国产品牌先天的不足,即研发缺乏,多是OEM和OEM代工生产。

也受到整个流量传播渠道的转变影响,需要不断迭代营销打法,其中包括专家对这些变化的部分分析和预见,是对品牌突围有一些建设性的参考的。

这篇是每日案例库强烈推荐的了解国产护肤品牌必看的文章之一,尤其结合近几日对美妆护肤赛道一些行业研究报告的研读,觉得输入后对国产护肤品牌有了更清晰全面的了解,是有很多共通性的,很多内容都可以作为谈论对此赛道的一些了解依据和基础看法。

【个人介绍】

「Ashley」童鞋比较低调,暂时没有留下自我介绍。未来有机会,再跟大家打招呼~

END

?点击下方名片?

为每日运营案例库添加“星标”吧!

认养一头牛、兰蔻、丝芙兰、雅诗兰黛、林清轩、阿芙精油、妍丽、哥弟、全棉时代、无印良品、Babycare、迪卡侬、百丽、歌莉娅、宜家、屈臣氏、良品铺子、品牌自播策略、鞋服行业打法

「抖音直播拆解」

永璞咖啡、醉鹅娘、元气森林、认养一头牛、五谷磨房、喜茶、洽洽食品、暴肌独角兽、幸福西饼、每日黑巧、茶里、初吉、卡士酸奶、完美日记、屈臣氏、气味图书馆、薇诺娜、娇韵诗、可糖、PMPM、HFP、colorkey、阿芙精油、Cofancy可糖、可优比、贝亲、孩子王、Babycare、名创优品、ACC超级饰、The Colorist调色家、Ubras、美团优选、美团买菜、必要APP、网易严选、未来教育、考虫考研、唯库、蔚来汽车、交个朋友、Soul、支付宝、药康付、丁香医生、新氧医美、乐刻运动、春雨医生、大人糖

「更多优质内容」

抖音直播拆解集锦、视频号直播拆解集锦、游戏化策略拆解集锦、品牌直播对比分析集锦、品牌私域对比分析集锦、知识星球每周精华集锦、播客节目【零一文化局】

戳这里进一步了解星球的各项机制与会员权益?渠道、增长、行业研究... 在第7年,邀请你和2.4万运营人探索新的领域!