这是“2025年宠物行业复盘和展望”系列的第七篇,也是最后一篇。在前六篇文章中,我们分别从零售渠道、供应链、品牌、医疗、出海、异宠六个维度,对当下的宠物行业进行了系统梳理。

过去的十年前,我们见证了宠物行业从消费品行业被忽视的“小品类”走向常常被谈论的“明星类品类”,见证了品牌的起起落落,见证了资本狂欢和退潮,见证了无数创业者梦想起航与挣扎。

为了看清未来的路,我们换一个角度,看看那个曾经繁荣又沉寂的婴童行业。它的发展轨迹早于我们,它的兴衰能为我们提供某种参考和启示。

7.1 2025年宠物行业全景复盘(前六篇核心观点综述)

在开启跨行业的对比之前,我们首先需要将视线拉回当下,对前六篇系列文章的核心观点进行一次系统性的提炼与重构。

● 宠物行业未来发展的可持续性:宠物数量超婴幼儿数量

根据高盛的研究报告以及《2025年中国宠物行业白皮书》的数据显示,中国城镇宠物的数量在2024年首次全面超越了4岁以下婴幼儿的数量。到2030年,预计城镇宠物数量将接近婴幼儿数量的两倍。这一数据的背后,是社会情感结构的根本性转移。随着单身经济、银发经济和少子化趋势的加剧,宠物不再是家庭的“点缀”,而是成为了填补情感空缺的“必需品”。

● 消费者洞察:理性降级下的感性升级

当下的消费市场,一个核心的矛盾点在于“理性”与“感性”的博弈。一方面,宏观经济的压力迫使消费者在日常消耗品(如猫砂、基础粮)上追求极致性价比,甚至出现“消费降级”趋势,大包装、平替产品盛行;但另一方面,在涉及宠物健康与情绪价值的领域(如医疗、保健品、宠物造景、户外),消费者的支付意愿不降反升。

● 品牌与产品趋势:从“营销驱动”到“产品力驱动”

过去依靠流量红利、精美包装和KOL种草就能起盘一个品牌的时代已经结束,转而追求更有性价比、创新和情绪产品时代。产品营销也出现新的趋势变化:

- 成分党的进化:消费者已经从“看品牌”进化到“看成分表”甚至“看检测报告”。产品趋势呈现显著的“医疗化”特征。针对特定品种(如法斗专用粮)、特定生命阶段(如老年犬护理)、特定健康问题(如抗过敏、护关节)的功能性食品成为增长最快的赛道。

- 国产替代的深水区:国产品牌不再仅仅占据中低端市场,而是开始在高端市场与进口品牌正面硬刚。依托供应链的快速反应和对本土消费者需求的精准捕捉,国产品牌正在重塑市场格局。

● 渠道变迁:全渠道运营与服务需求的供给策提升

传统货架电商(淘宝/京东)成为基础设施,而兴趣电商(抖音/小红书/快手)成为新客获取的主战场。直播带货常态化,但转化成本日益走低,迫使品牌寻找新的流量洼地。宠物店正在经历痛苦的转型。单纯的“售货型”门店难以生存,必须向“服务型”门店转型(洗护、美容、寄养、轻医疗)。线下成为了品牌建立信任、提供体验不可或缺的一环。

● 供应链与资本:产能过剩与理性回归

中国宠物食品供应链经历了从OEM(代工)到自有品牌的跨越,但同时也面临着严重的产能过剩危机。工厂为了抢订单,不惜打价格战,导致市场上充斥着低价同质化产品。这既是危机,也是行业洗牌的前兆。

资本市场从狂热回归理性。投资人不再相信单纯的“烧钱换规模”的故事,而是更加看重企业的现金流、复购率以及是否有真实的科技壁垒。

● 服务是最终的护城河:未来发展的黄金期

实物商品的竞争终将是一片红海,唯有服务和体验具有不可替代性。

7.2 镜像历史——母婴行业的“黄金十年”与后续发展

为了预判宠物行业的未来,我们可以参考母婴行业过去15年的发展史。这不仅仅是两个行业的对比,更是“情感经济”在人口周期波动下的演变样本。

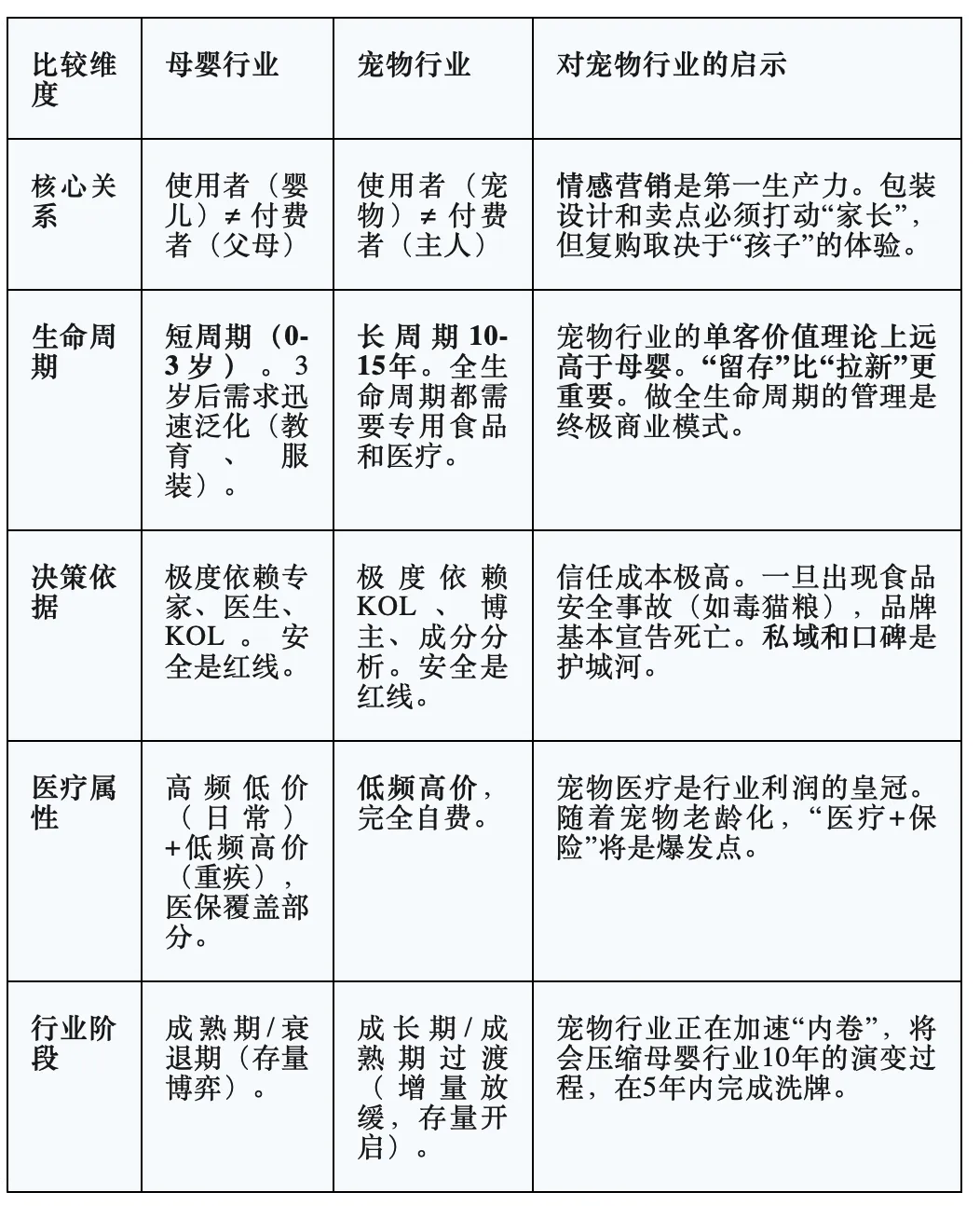

下表是两个行业的核心特征对比情况:

婴行业的发展也大致可以分为三个阶段,每个阶段都为宠物行业提供了精准的参照系。

第一阶段:2005-2015:黄金爆发期(人口红利+品类红利)

- 背景:中国第四次婴儿潮的余波叠加城镇化进程。

- 特征:需求井喷,品牌众多,大小品牌都能生存且净利润往往大于 30%。

- 标志性事件:2008年三聚氰胺事件。这场危机虽然重创了国产奶粉的信誉,但也催生了消费者对“高品质”、“安全”的极致渴求,直接引爆了进口母婴产品和海淘市场的繁荣,也为后来的渠道变革埋下了伏笔。

第二阶段:2014-2018:渠道变革与政策洗牌期(资本泡沫+优胜劣汰)

- 背景:移动互联网爆发,垂直电商兴起;国家实施“二胎政策”试图刺激生育。

- 特征:资本疯狂涌入母婴垂直电商(如贝贝网、蜜芽),试图打造“母婴版淘宝”。同时,国家出台最严厉的《婴幼儿配方乳粉产品配方注册管理办法》(2016年),被称为“史上最严奶粉新政”。

- 结果:新政实施后,市场上数千个贴牌、杂牌奶粉被清退,行业集中度迅速提升。垂直电商在巨头挤压下开始显露颓势。

第三阶段:2019-至今:存量博弈与服务深耕期(人口下滑+内卷加剧)

- 背景:出生率断崖式下跌,人口红利彻底消失。

- 特征:行业进入残酷的存量竞争。品牌不仅要抢新客,更要抢竞品的客。增长逻辑从“做大蛋糕”转变为“切分蛋糕”。

- 演化:产品极度细分(如敏宝特护、液态奶),线下服务成为核心竞争力(如孩子王的会员制、产后康复、亲子游)。

● 成功的启示 1:飞鹤的逆袭(国产替代与定位理论)

在2015年之前,中国高端奶粉市场被外资品牌(惠氏、雅培、美赞臣)垄断。然而,飞鹤乳业在短短几年内实现了逆袭,成为中国奶粉第一品牌。那么飞鹤做对了什么?

- 定位精准:打出“更适合中国宝宝体质”的口号。这是一个极其聪明的战略,它将“外资=更安全”的认知扭转为“外资=不适合”,利用了消费者的民族情感和对本土体质的特殊关注。(这里特别要指数,这种定位成功解决了差异化问题,但是并没有刺激消费者购买的问题,因此成功具有一定的偶然性)

- 深耕线下与下沉市场:当外资品牌还在坚守一二线城市商超和电商时,飞鹤建立了庞大的地推铁军,在三四线城市一年举办几十万场“妈妈班”讲座,建立的是面对面的信任。

- 坚定的高端化:飞鹤没有打价格战,而是主动提价,用高价锚定高品质,打破了“国产=低端”的魔咒。这个在激烈竞争的市场中,至少保证有企业有足够的毛利去建立自己的护城河,并不是单纯价格和成本比拼。同样,我们在宠物行业也看到本土品牌的高端化突围。

● 成功的启示 2:服务化转型的孩子王

在母婴实体店大面积关店潮中,孩子王(Kidswant)却逆势上市。孩子王不把自己定义为“卖货的”,而是“经营用户关系的”。他们的大店模式中,游乐区、服务区占比极高。育儿顾问(黑金会员服务)是核心资产。他们卖的是“会员卡”,而不是奶粉和用品。

7.3 推演未来——2025-2035年宠物行业的演化路径

基于上述对比,我们对未来十年宠物行业的演化方向进行推演:

趋势一:政策端:大监管时代的降临

不要幻想行业会一直处于“灰色地带”。未来3年内,农业农村部可能会出台更严格的《宠物饲料管理办法》修订版,甚至单独立法。核心打击对象是:虚假标签(如乱标蛋白含量、成分模糊)、虚假宣传(海外肉源、鲜肉含量)。届时,行业集中度将大幅提升。头部效应显现,类似于乳业的“伊利、蒙牛、飞鹤”格局。当然参照美国和欧洲情况,由于宠物行业门槛低,所以行业集中度不会达到婴幼儿奶粉的水平,但是目前的头部品牌CR5 和 CR10 至少有 1-2 倍的提升空间。

趋势二:品牌端两端分化的“哑铃型”结构,大量中间品牌将消失

一端是“极致性价比”:类似于小米模式。依托强大的供应链整合能力,提供品质过关、价格亲民的基础粮、猫砂。这类品牌将收割大众市场,拼的是效率和规模。另一端是“极致专业化/高端化”:类似于某些处方粮品牌,主打细分市场特定功能(如肾脏护理、情绪管理),有临床数据支持,有兽医背书。这类品牌享有高溢价,拼的是研发和品牌资产。而中间则是死亡地带:那些“没有研发能力、只会做营销、价格不上不下”的腰部品牌,将在流量成本高企和价格战的双重夹击下大规模消亡。

趋势三:供应链的淘汰和出清

在2025年我们不得不面对一个残酷的现实:宠物食品供应链已形成巨大的“堰塞湖”。过去几年大量资本涌入上游,导致工厂遍地开花。目前国内宠物食品产能已略高于实际需求。这种供大于求的局面直接引爆了全产业链的“价格战”,从品牌方到代工厂,毛利空间被极度压缩,尤其是那些主要为国外品牌做经销或纯代工的企业,利润率大幅下滑。产能过剩将加速行业洗牌。随着头部品牌自建工厂比例的提升,许多以OEM为主的中小型代工厂将面临订单枯竭。市场将无情淘汰那些没有核心配方、只能拼价格的长尾品牌和工厂。

趋势四:医疗和服务的整合与爆发

医疗和服务是目前宠物行业发展最大的结构性机会:一方面,医疗整合会继续进行,新瑞鹏和瑞派等巨头的上市只是开始。未来,宠物医疗将形成“三级诊疗体系”——社区诊所(打疫苗、驱虫)+ 区域中心医院(常规手术)+ 专科转诊中心(核磁共振、肿瘤、心脏)。另一方面,新服务供给会不断涌现。随着医疗费用上涨,宠物医保将从“鸡肋”变成刚需,成为金融巨头的新战场。同时,宠物寄养、陪伴、养老与殡葬等服务性行业迎来结构性机会。

趋势五:出海与全球化

当国内市场进入存量“内卷”时,就像中国家电和手机行业一样,宠物企业将不得不出海。中国已经是全球最大的宠物用品(玩具、窝垫)生产国,未来会有更多的产品和品类进行海外扩张。中国品牌将不仅输出产品,还将输出品牌,输出供应链。东南亚、南美、中东等新兴市场将是中国宠物企业的新大陆。

7.4 结语与寄语——致敬“长期主义”的坚守者

写到这里,我们的“2025年宠物行业复盘和展望”系列终于画上了一个句号。

回顾母婴行业的十年,我们看到了一场波澜壮阔的优胜劣汰。那些曾经靠风口起飞的猪,最终都摔死了;而那些扎扎实实做产品、做服务、做供应链的鹰,最终飞越了寒冬。母婴行业的历史告诉我们:人口红利终会消失,流量红利终会枯竭,唯有“价值创新”是永恒的。

对于目前依然坚守在宠物行业的每一位从业者——

●如果你是品牌方,请忘掉“爆款逻辑”,回归“品牌和产品逻辑”。不要问怎么能在抖音上三个月卖一个亿,要问你的产品能不能让这只狗吃了十年不生病。去做中国的“飞鹤”,去研究中国宠物的真实需求,去建立硬核的研发壁垒。

●如果你是店主,请忘掉“卖货逻辑”,回归“服务逻辑”。不要把进店的每一个客人看作行走的钱包,要把他们看作需要帮助的邻居。去做宠物行业的“孩子王”,经营好每一个会员,提供有温度的专业服务。

●如果你是投资人,请忘掉“暴涨逻辑”,回归“价值逻辑”。不要指望投出一个垄断一切的品牌和平台,也不要指望靠流量和投资驱动的持续,去寻找那些在细分领域有深厚护城河的长期“隐形冠军”。

2025年,不是终点,而是“新元年”的起点。

当潮水退去,所有的泡沫都会破裂,但坚硬的岩石会露出水面。

愿你们,都是那块坚硬的岩石。

2026 年,加油,宠物人。

文末也附上前面六篇的链接,方便大家阅读:

2025宠物行业年底复盘 2:供应链断链与重构下的进口品牌Vs 国产品牌攻防战

2025宠物行业年底复盘 3:宠物行业的产能“全面过剩”以及破局之路

2025宠物行业年底复盘 4:宠物医疗行业的现状,困局和启示