公司简介

东阿阿胶股份有限公司(简称“东阿阿胶”)是阿胶及系列产品生产经营企业,隶属央企华润集团,主要从事阿胶及系列中成药、保健食品和食品的研发、生产和销售,拥有3次驰名认定保护记录,产品除国内还销往东南亚、欧美等10多个国家和地区。公司前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改组为股份制公司制企业,1996年在深交所挂牌上市,2005年加入华润(集团)有限公司;2015年5月,公司名称由“山东东阿阿胶股份有限公司”变更为“东阿阿胶股份有限公司”。

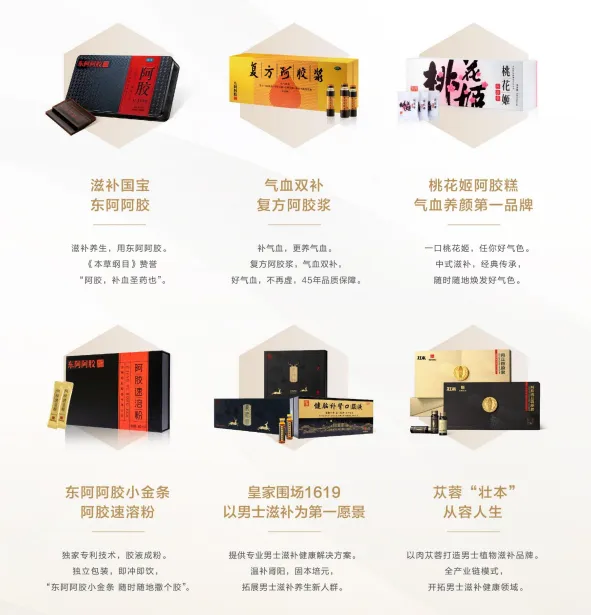

公司产品

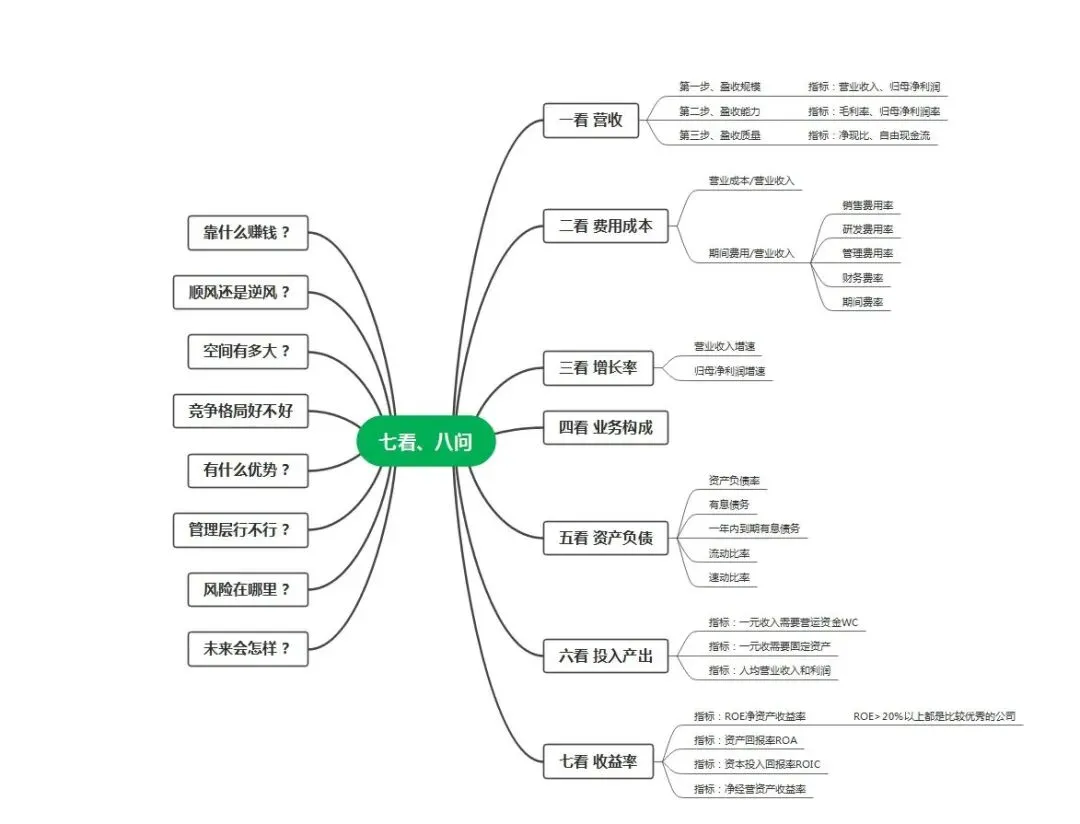

用饶钢老师的”七看、八问“分析法看东阿阿胶

七看——财务数据

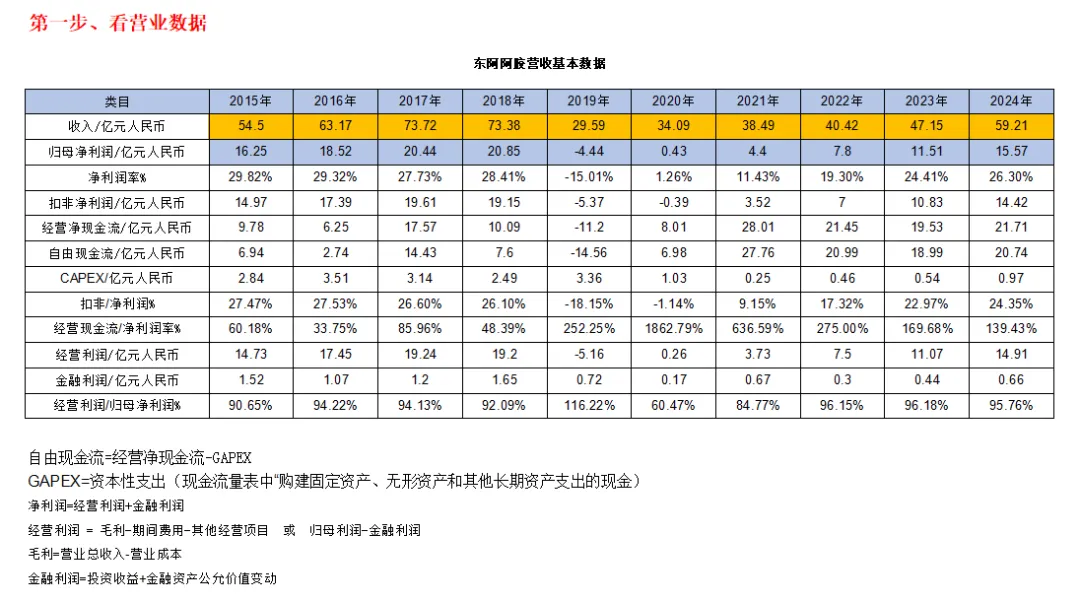

1、看收入、净利润和利润率

2024年收入59.21亿元,归母净利润为15.57亿元,净利润率为53.3%,盈利能力堪称佼佼者。

2、看收入利润的发展过程

2015年到2018年间收入、净利润持续增大,到2019年突然腰斩式下滑,甚至利润一度出现亏损4.44亿元,原因为何?

3、观察盈利质量

a、观察归母净利润和扣非净利润之间的差距大不大,两者差距不大,说明东阿阿胶主要依靠业务盈利,非经常损益占比不高。

b、经营利润与金融利润

从2015年到2024年金融利润持续缩小,占比不大,业务贡献的利润占主导地位。

c、经营净现金流与归母净利润

主要看利润质量如何,不是由应收款加大形成,2024年利润15.57亿,经营净现金流竟然达到21.71亿,不光利润全部变现,更多还出现了预收货款。

d、自由现金流

公司自由现金流除2019年外,全部为正,而且从2021年到2024年持续大于2019年之前各年,合计十年自由现金流112.61亿,不需要外部“输血”。

e、看预测

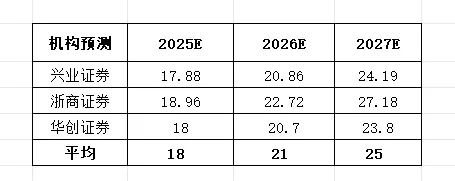

券商预测2027年度收入达到87亿,归母净利润达到23亿,对未来充分看好。

毛利润高通常意味着企业竞争能力强,客户转换成本高,存在品牌等差异化护城河,或者行业竞争格局较好。

东阿阿胶的毛利率那是相当的高,估计除了白酒就该属它了,有一句话说“世上只有两种阿胶,一种是东阿阿胶,另一种是其他”可见它在行业内的地位,其实以前也看到别的牌子的阿胶块,也经常用来做阿胶糕吃,具体效果有没有大家说的那么邪呼,真是不得而知,我理解的应该是品牌效应的原因,随着人们生活条件的好转,追求好的品牌产品是理所应当的,好的口碑具有口口相传的效果,随着公司产品的多样化,成为消费品的属性应该大于药品的属性。

首先看研发费用,东阿阿胶的研发费用2015-2017年都为0,从2018年开始发生研发费用,并且呈下降趋势,充分反应这个行业对技术创新的依赖性相当弱,行业更新变化非常慢。

其次看销售费用占整个费用大头,作为消费型药品行业,营销还是特别需要的。

管理费用占比也不大

财务费用从2020年到2024年连续五年持续为负,反映公司有大额的账上货币资金,没有带息负债。

借此修正一下以前旧的思维模式,以前认为如果公司账上有大量的现金趴着不动,说明公司资金利用率低,对这个公司的评价是负面的,经过这么多年的知识更新,才理解了现金为王的道理,在经济高速发展的时代,手中握着大额现金会使收益减少,资金利用率低,可是当经济发展减缓或者停滞时,现金带来的抗跌性是显而异见的,也是企业保持实力的底气。

收入增长速度,自2019年之后,平均以15%的增长速度增长,净利润增长率增速呈现由高到低的趋势,符合常识,企业都有生命周期,在高速增长后增长率总会放缓,未来3年的增长率需要重点关注,用劵商分析预测数字,不管对不对,也是呈现上升趋势。

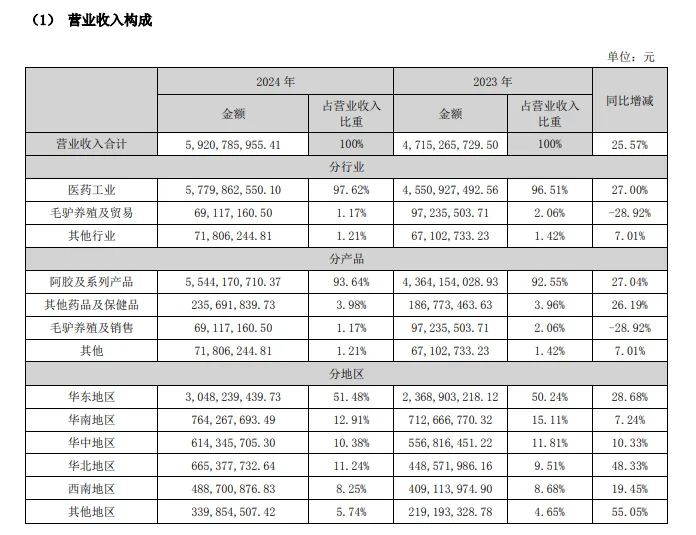

看2024年年度报告

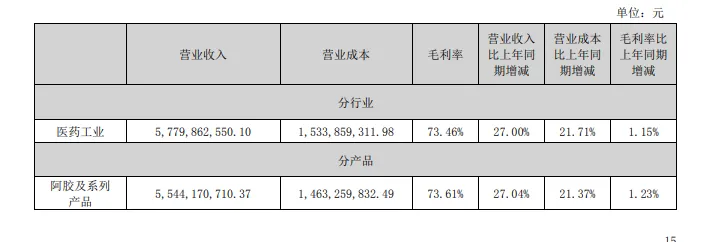

东阿阿胶的业务产品分为:阿胶及系列产品占比93.64%、其他药品占3.98%、毛驴养殖及销售点1.17%、其他占1.21%。

主要收入来源于阿胶产品,业务类型单一,主营聚焦,没有一些乱七八糟的业务。

主营业务毛利润率73.61%,是行业中的佼佼者。

1、总资产。2024年非流动资产占比21%,整体比重适中,现金占总资产比重高达49%,账上有大量的现金,作为药品行情,关注一下存货,注意存货的比重,因为过高存货就存在贬值可能,有日期时效性限制,连续10年,存货数呈递减状态。

2、债务。公司有息债务为0,无息债务占比微乎其微,合同负债呈上升状态,说明公司预收货款增加,经销商先款后货模式显注,反映了公司在行业下游的强势地位。

3、资产负债率,公司2024年资产负债率21.05%,对于没有有息负债,靠预收货款带来的负债率,这可以算是“甜蜜的负债”。

把企业看成一个投入产出系统,目的是服务客户,客户满意,企业获得收入,实现商业循环。

需投入3项资源:固定资产、WC和人力。

1、WC

研究这个指标的重要意义是工具用途(估值)和识别商业模式并判断企业竞争地位。

正常情况下企业需要垫付流动资金,而垫付多少取决于生意是怎么做的,以及该企业与上下游企业之间的竞争地位。

具体应用:一种是对比不同行业、不同商业模式下指标的变化,另一种是与同行业公司对比。

东阿阿胶2024年1元收入需要的WC为0.04,放在不同行业中属于非常低的水平,产生1元的收入只需要投入0.04元就可以。

2、固定资产

两个指标:1元收入需要投入的固定资产

1元收入需要投入的长期资产

3、人员投入

公司人均收入自2019年腰斩后,呈逐渐上升恢复态势,2024年恢复突破2018年峰值。

人均归母净利润和人均薪酬都呈现同步状态。

单看2019年至今天的ROE指标,确实不符合我们优选的标的,再回看一下账上趴着的大量现金,这些暂时不产生效益的现金就是拉低ROE指标的原因。

假如公司把账上的现金以分红的方式或者回购股票注销的方式消化一下,那么ROE指标一定相当的漂亮。

东阿阿胶的生意模式——八问

东阿阿胶是一家生产销售阿胶的公司,主要产品为:阿胶块、复方阿胶浆、桃花姬阿胶糕、新增布局第二增长曲线产品:男士健康系列和银发经济,摆脱了阿胶只属于女性的特点,做适合所有人都能用的产品。

东阿阿胶是老字号品牌,品牌价值高,2025年6月再次入选《中国500最具价值品牌》,2025年10月,东阿阿胶香港滋补生活旗舰店启幕,进一步拓展外市渠道。

行业风口属于机遇与挑战并存的状态,拥有国家中医药发展政策支持,加之老龄化加速与养生需求崛起,向上增长空间很大,强大的品牌效应,让其在市场中占据高端份额。

长期来看属于顺风。

东阿阿胶在女性滋补市场长期占据主导地位,公司积极布局男性市场,扩展空间非常大。

想想一边喝着白酒,一边进补着,是不是中年男士的生活状态,哈哈!

市场竞争对手福牌,市场份额仅为10%,东阿阿胶占70%,比比就知道。

具有品牌显著优势、产品品质优势,研发实力强劲优势,渠道布局完善优势,产业协同优势,实控人中国华润,集团下的零售连锁品牌优势。

管理层积极控制库存,优化销售渠道和调整价格策略,制定了“药品和保健品双轮驱动”的战略,一方面利用药品的品牌优势和专业度,另一方面通过保健品大剧营销,让保健品的概念赋能药品,加大了公司的业务增长,年轻团队更能贴近消费群体,感知市场,管理层更注重维护股东权益,加大分红力度,为管理层点赞。

风险在于产品结构单一,原料供应不足、同行“福牌和同仁堂”的市场份额抢夺。

未来在于中国强大的人口基数,人们的物质生活条件会越来越好,随着人口老龄化的加剧,人们对养生的重视程度越来越高,公司也在积极走近年轻化,新产品便利袋装款,实现老中青人口群体的全覆盖。

分析的终极目标就是给公司一个估值:

采用老唐估值法:

券商研报公司2027年归母净利润平均为25亿,按25倍市盈率,折合市值打五折312亿,打七折437.5亿,根据保守程度,目前接近五折市值附近,可介入。

结论:

目前公司市值303亿,账上有81亿现金,

资产303-81=222亿,假设每年净利润17.5亿,

实际市盈率=222/17.5=13倍

市场估值比较低

股息率约5.3%,可以做到“一鸟在手”,假设净利润持续增长的确定性,保守股价不涨,10-12年股息收回成本。

至于“两鸟在林”也期待市值修复后,得到额外的回报。

仅供自己学习用,不作为投资参考意见。