今天朋友发给我一条信息,说是新闻里说,今年赚钱的股民只有20%。马上年底了,一年下来又回归了1赚2平7亏的规律。

今天我想复盘一下行业板块。

1:

我用电脑版软件,查看ETF基金,先按60日涨幅排名

新能车涨幅37%,权重股为:(最后一列是权重)

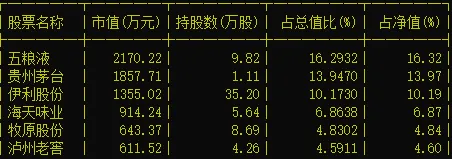

酒ETF涨幅36%,权重股为:

除了开车喝酒以外,周期股涨幅比较大

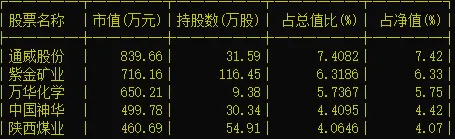

有色金属权重股:

煤炭:

大宗商品:

主要消费:

以上是涨的比较好的行业。。

2:跌的惨的

传媒ETF:

通信ETF:

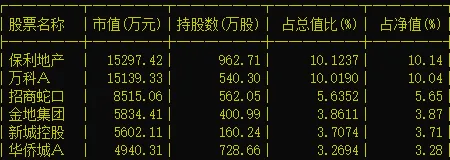

地产:

其实每个行业都呈现了非常强的马太效应,炒股,就是选行业,然后行业里面选个股。重要行业关注5个,每个行业关注5只股票,也就25只。

3:市值和估值

银行总市值10万亿(6PE)

电子元件(55PE),医药制造(40PE),酿酒(50PE),这3个都是5万亿市值以上的行业。

估值最低的5个行业:(成交额最高的个股)

银行 6 (招商,兴业,平安,宁波,工商)

工程建设 8 (中国中冶,中国建筑,中国铁建)

煤炭 9 (山煤国际,中国神华,陕西煤业)

水泥建材 11 (海螺,东方雨虹,北新建材)

房地产 11 (保利,万科)

4:趋势

白酒:还在快速上涨,整个行业市值达到银行业的一半。也就是说,白酒再翻倍就会成为中国市值最高的行业。

索罗斯的反身性原理,市值的上涨,让企业融资更为顺畅,促进了企业实质性的发展,也就是股票涨,可以真切的促进企业发展。反之,市值下跌,也可以让企业融资困难,造成本来可以发展的企业暴雷。极端的例子,乐视网如果可以不断融资,是不是也可以成为伟大企业?

在白酒身上体现出的反身性是这样,白酒的上涨,让一大批人身价暴涨,信仰坚定,这些人组团消费白酒,囤积白酒,又促使白酒得以提价,得以畅销,业绩增长,形成了白酒的反身性。

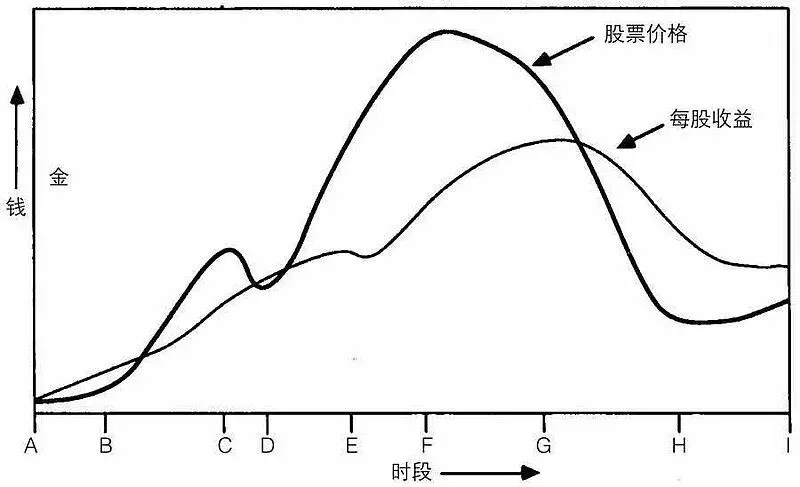

在索罗斯的反身性原理中提到一个观点,价格并非围绕价值波动。而是如图:

每股收益代表业绩,在业绩增长的过程中,股价上涨远高于业绩增长,也就是估值的提升。

当每股收益预见性的要下跌时,股票价格已经提前快速下跌。比如老板电器曾经利润增速仍然保持20%的时候(2017年报),股价已经腰斩。2018年报增速个位数被披露时股价已经接近见底。而此时股价已经下跌近三分之二。

周期股:

今天在全国限电的新闻刺激下,煤炭大涨。

这里有一个非常有意思的现象:

煤炭现货和期货都涨了很久了,涨幅也很大,但是股票市场表现并没有热度很高。这个时候实际上是一个非常好的时机,但是股价不涨的时候,很多人会产生自我怀疑。尤其是上周还出了一个关于电企限价购买煤炭的政策,造成中国神华大跌6%,这种情况下,就很容易被震下车。

股市有时候上涨并不会很快体现,比如人民币升值已经半年,升值幅度巨大,外资持续流入,但是核心资产并未大幅上涨。这时候只是缺乏一个对大众的教育。比如出现一次大范围限电,大众才认识到煤炭已经涨了很多。

生物医药:

2018年,整个医药板块陷入了集采的恐怖。然后2019,2020大涨了2年。这个事情,就印证了一句话:

当前的下跌,降低了当前的收益率,却提高了未来的收益率。

当前的上涨,提高了当前的收益率,却降低了未来的收益率。

医药ETF的走势,现在大概率还是下跌过程的反弹。

银行地产:

银行已经在上涨过程中,上涨总是一波三折,一直到某一天,大家都知道银行上涨的逻辑,才可能快速上涨。

地产是今年最惨的板块之一。主要是地产行业的企业太多,100家企业,大部分真实负债率很高。整个行业确实是不被看好的。我也只能 看好万科,保利,两家。此两家,可以确保融资通畅。

消费复苏(白酒,消费,医疗)——上游复苏(钢铁,煤炭,电力)——经济全面复苏(地产,保险)——进入加息周期(银行,保险)。

2020年是中国的国运转折年。加之人民币升值,经济全面复苏。是有可能出现一次全面牛市的。

但是我的策略不会去根据以上预测动态改变,原因是预测有可能不能实现,我只会坚持自己的策略,选择优质低估的企业,在熟悉的领域长期跟踪。

如果让我选,我宁愿选择,估值始终在低位,紧靠长期业绩驱动的企业。不会选择估值大幅波动的企业。坚持年化15%的目标,稳健前行。

持股:

兴业银行,万科A,伊利股份,中国平安,平安银行(前5重仓,占比80%)

中国太保,格力电器,中山公用,保利地产,中国建筑。

如果耐心看到最后,就顺手帮我点赞和在看吧。感谢了。