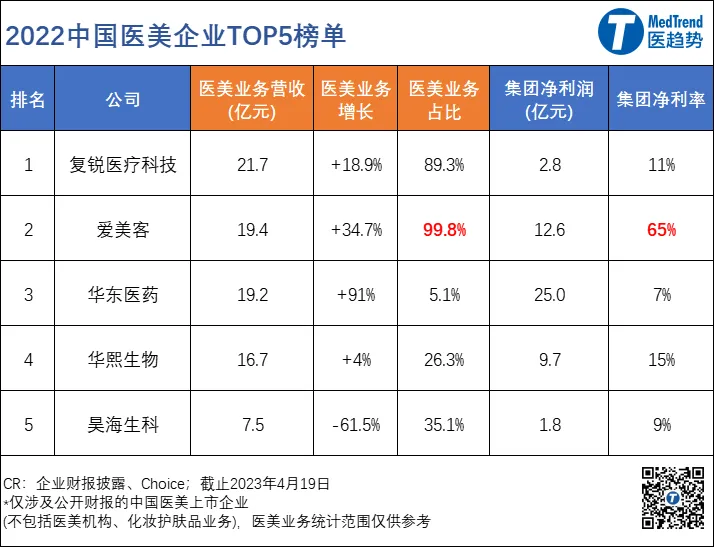

从盈利效果来看,医美公司净利率最高超65%; 从二级市场来看,A股千亿市值企业仅九家,其中就有医美企业分一杯羹。

1

“轻医美”类产品趋于主流,少女针、童颜针成“流量密码”

从具体消费项目来看,2021年中国医美市场前五名为:紧致抗衰(占14.6%)、除皱瘦脸(占11.7%)、玻尿酸(占9.5%)、吸脂(占6.1%)、美白嫩肤(占5.9%)。

无创/微创仪器类; 注射类(包括常规产品、再生类产品)等。

透明质酸产品:TOP5 均有布局且已上市; 肉毒素产品:TOP5有四家布局,目前尚未上市(中国获批的肉毒产品仅有艾尔建、益普生、兰州生物); 再生类注射产品:仅有爱美客、华东医药布局且已上市;

主营产品:医疗美容器械(脱毛仪、皮肤科激光仪、洁面仪、射频治疗仪、抽脂仪等)、注射填充产品(透明质酸)、肉毒素(即将上市)、溶脂针(即将上市);

主要来自soprano脱毛仪、Harmony皮肤科激光仪、OPUS洁面仪、Accent射频治疗仪等传统无创医疗美容器械。

主营产品:注射类(透明质酸、肉毒素、童颜针等)、面部埋植线;

“童颜针”濡白天使已进入超过600家医疗美容机构,授权700余名医生。

主营产品:注射类(透明质酸、肉毒素、少女针等)、医疗美容器械 ;

2022年,其医美业务营收16.7亿元,同比+4%。

主营产品:注射类(透明质酸、胶原蛋白等);

主营产品:注射类(透明质酸)(肉毒在研)、医疗美容器械、外用人表皮生长因子;

该产品线营收增长来自于收购以色列EndyMed公司(2021年9月纳入合并报表)。

2

TOP5模式比拼,并购 vs 自研?

以并购为主:复锐医疗科技、华东医药

复锐医疗科技和华东医药也是TOP5里海外占比最高的两家,分别为90%和56.4%。

预计RZL012将成为中国首批合法注射的溶脂针之一。

复星医药2018年与美国Revance Therapeutics签订协议,获得旗下肉毒素产品RT002在中国的独家销售权。

在中国医美仪器市场,Alma Lasers处于领先地位,主要竞争对手包括:美国赛诺秀(Cynosure)、美国赛诺龙(Candela)、美国科医人(Lumenis)、欧洲之星。

壳聚糖医美产品是一种全新的医美填充材料,将有望改变玻尿酸市场。

2021年,通过收购High Tech公司,入局(光电类)医美仪器领域。

“自研+并购”双向发力:爱美客、华熙生物、昊海生科

2021年,以34亿元收购韩国Huons Bio公司,入局肉毒素领域。 2022年,爱美客控股原之美,收购哈尔滨沛奇隆生物制药有限公司,布局胶原蛋白领域。

2007年,华熙生物成为全球规模最大的透明质酸生产商。 2012年,华熙生物的中国首款自研交联透明质酸真皮填充剂“润百颜”获批上市。

2017年,收购法国Revitacare公司,布局“水光针”。 2020年,全资收购世界透明质酸原料市场份额排名第四的“东营佛思特生物”。 2022年4月,收购北京益而康生物工程有限公司51%的股权,正式进军胶原蛋白产业。

2021年,通过收购欧华美科,入局射频医美仪器。 2021年3月,以最多投资3100万美元认购Eirion的A轮优先股,进入肉毒毒素和小分子药物领域。

3

利润为王,二级市场更青睐谁?

最主要的原因或许是因为,爱美客其主营的溶液类注射产品(比如:水光针)毛利率超过94%,凝胶类注射产品(比如:玻尿酸)毛利率超过96%。因此随着营收增长其净利润提升的很快。

透明质酸(玻尿酸)是中国医美市场毛利最高,也是竞争最激烈领域。

技术门槛较低、高附加值和高毛利率促使越来越多中国厂商布局玻尿酸产品,因此行业竞争越来越激烈。但由于产品质量层次不齐,市场仍然把控在头部企业手中。

目前国内消费者依然更加信赖进口品牌(市场占有率超60%),中国医美TOP5企业占约30%。

爱美客凝胶类注射产品下再生类产品“童颜针”在疫情期间掀起消费热潮。

2021年以前,中国获得III类注册证的再生类注射医美市场处于空白。截止目前,中国共有四款相关产品获批,华东医药有两款。 * “少女针”:主要成分为PCL微球+CMC凝胶;“童颜针”:主要成分为聚左旋乳酸微球;

2021年,华东医药“少女针”Ellansé伊妍仕成为中国首款持Ⅲ类医疗器械认证的再生类注射医美产品。 2021年,长春圣博玛“童颜针”艾维岚在华获批; 2021年,爱美客“童颜针”濡白天使在华获批; 2022年12月,华东医药“童颜针”Lanluma在海南先行区获批使用;

爱美客ROE(净资产收益率)21.6,净利率65%,毛利率94%,其市值在2021年已超千亿。

截止2022年底,葛兰旗下中欧医疗健康混合型证券投资基金持续重仓华东医药,为其第四大股东。

根据弗若斯特沙利文数据,2017-2021年,中国医美市场规模由993亿元增长到1891亿元,CAGR达17.47%,远超全球医美市场复合增速3.02%。

· END ·

▲带你详细了解“史上最强”减肥药

↓↓↓扫描下方二维码关注↓↓↓