序言

国泰君安食品饮料訾猛、王鹏:

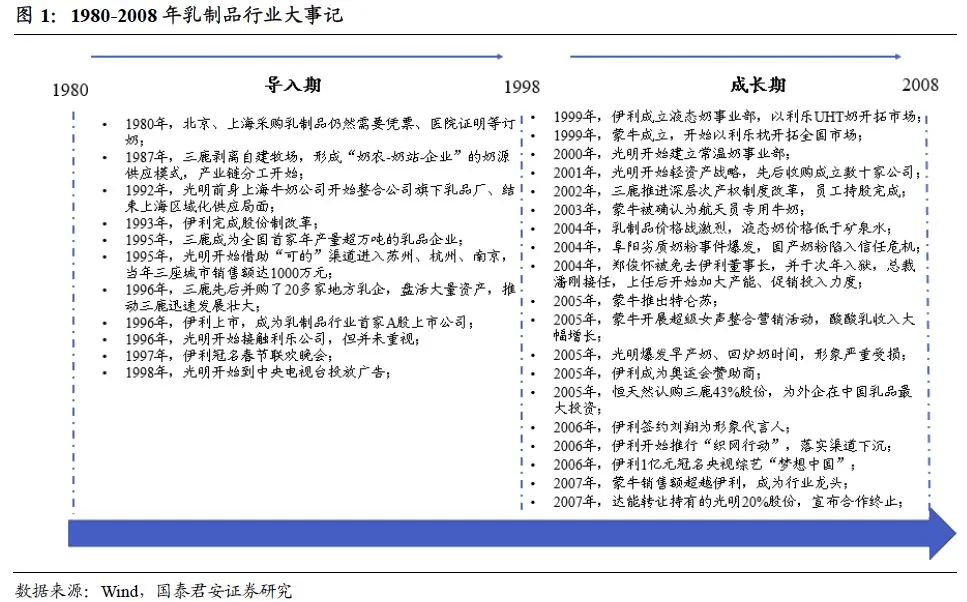

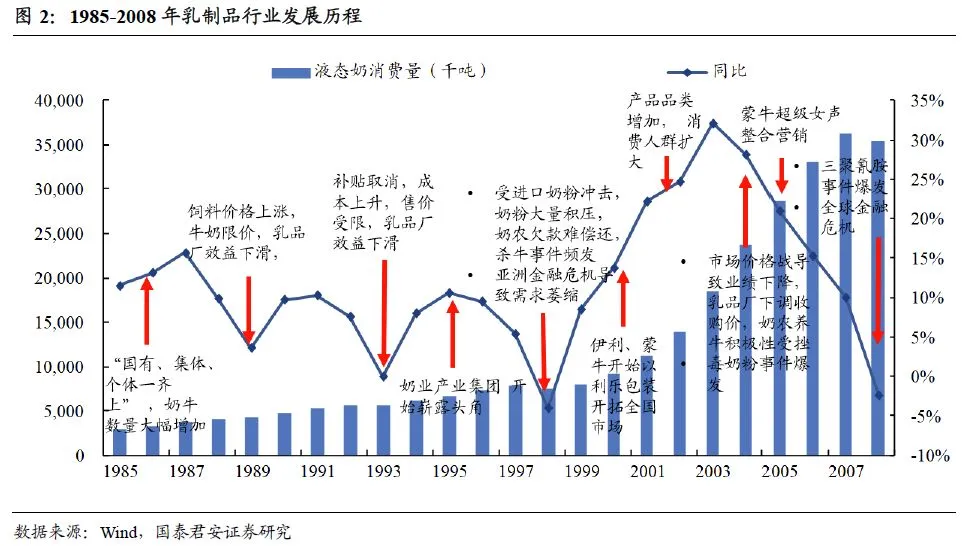

若参照行业生命周期理论对乳制品行业发展历史进行划分,1980-2008年的乳制品行业处于行业生命周期中的导入期、成长期,其中1980-1998为导入期、1998-2008为成长期。第一阶段导入期中,虽然我国乳制品潜在需求空间广阔,但是受制于上游原奶供给不足、缺乏保鲜技术导致长距离运输难以实现两大瓶颈,乳制品行业发展缓慢。1998年前后,龙头通过产业链分工、引入社会资本扩大奶牛养殖,逐步缓解原奶供给不足问题,又通过引进利乐技术解决保鲜技术落后导致长距离运输困难障碍。两大瓶颈克服之后,龙头开始在全国范围内推广乳制品消费,原有潜在需求转化为实际消费,行业开始进入高速成长期。而进入成长期之后,由于龙头们战略、战术上的一系列不同决策,行业排名发生剧烈变化,蒙牛弯道超车成为行业龙头,伊利保持高速增长,而原行业龙头光明、三元等则因为战略、战术上的失误,全国化进程艰难,退后成为区域性乳企。

本篇报告重点在于通过分析乳制品行业在导入期、成长期的行业变迁及龙头在这一阶段的成长路径,得到如何判断行业进入成长期的节点、空间大小,以及行业成长期阶段企业胜出的经验和失败的教训,进而为未来如何筛选出行业成长期的潜在龙头提供借鉴意义。

投资要点

投资建议:通过分析成长期的行业变迁以及龙头成长路径,我们可以得到以下结论:①束缚发展的瓶颈若被打破,行业大概率有望进入高速增长阶段。②多龙头激烈竞争开拓市场,客观上为推动行业高成长增添多重助力;单寡头格局下行业增长容易因单引擎驱动而缺乏足够动力。③行业处在成长期时,龙头应当战略重视营销投入,全力开拓市场。④企业对消费者不同阶段的需求应当有准确认知,以保证市场定位合理。结合上述分析,我们认为伊利过去发展路径合理、未来行业龙头地位将继续巩固,维持伊利股份2018-20EPS预测1.06、1.21、1.45元,维持目标价26元,增持。

受制于原奶供应不足、缺乏先进保鲜技术两大瓶颈,重重束缚下1998年之前我国乳制品行业生态落后,增速缓慢。虽然人均消费量极低、潜在市场空间大,但受制于原奶供应不足,潜在市场空间无法转化为行业收入。而由于缺乏先进的保鲜技术、产品保质期短,异地市场开拓困难。两大瓶颈限制之下,1998年之前我国乳制品行业生态仍极为落后,且发展速度缓慢。

1998年之后原奶供给、保鲜技术两大瓶颈均被打破,潜在乳制品需求空间被激活,行业蜕茧成蝶,开始高速成长。1987年开始田文华剥离自有牧场,引进民间资本,龙头们纷纷效仿,与奶农、当地政府合作建设奶源。得益于奶牛养殖利润较高,奶农热情高涨,奶牛存栏量迅速提升,原奶供给瓶颈大幅缓和。而1998年开始伊利、蒙牛大范围引进利乐包装,将液态奶的保质期延长到30天以上,解决远距离运输问题、开拓全国市场。受益于两大瓶颈的克服,我国乳制品潜在需求巨大空间被激活,行业开始进入高速成长阶段。

龙头座次重新排位,营销核心驱动蒙牛异军崛起成为行业老大、伊利保持高速增长,光明跌落神坛。蒙牛、伊利均将战略重点放在保鲜更持久的常温奶品类,并且加强资源投入建设品牌,战略上的定位正确导致开拓全国市场进展顺利。光明则重视新鲜度、押宝低温产品,且在品牌建设投入方面过于保守,战略失误导致其最终让出行业老大宝座。而同为内蒙企业,蒙牛在这个阶段将营销放在核心地位,并在产品、营销等方面创新不断,战略、战术双重成功导致其最终在2007年成为行业老大,而伊利则因为前任董事长郑俊怀经营风格的相对谨慎,营销投入力度弱于蒙牛,导致增速落后于蒙牛。直到新帅潘刚上任后开始加大投入,为后来反超蒙牛、夺回行业第一奠定基础。

风险提示:食品安全发生的风险

1. 1980-1998:原奶、技术两大瓶颈制约,行业发展缓慢

1998年之前,我国乳制品行业仍旧处在原始阶段,行业生态落后且增速非常缓慢。具体表现在:

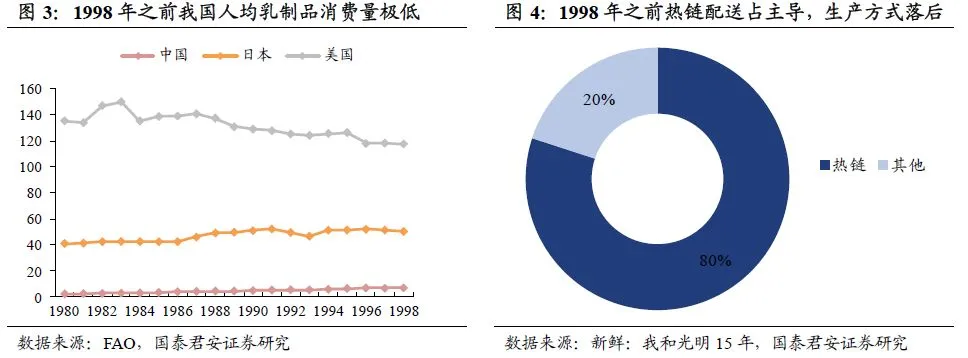

乳制品供应量严重不足导致人均消费量低下。1949年全国奶类产量仅为22万吨,人均年占有量不足0.4公斤,而低基数上1949-1978年奶类产量CAGR仅为5.3%,增长缓慢。受制于供应短缺,1959年起北京、上海开始凭奶票、医院证明等凭证登记订奶,一直持续到80年代,而直到80年代,伊利每天牛奶产量依然不超过500公斤。受供应短缺影响,我国乳制品消费量一直处于较低水平,FAO数据显示,1980年我国人均全脂液态奶消费量仅为2.1公斤,低基数上仍保持较快增长,1998年人均消费量提升至6.7公斤,但仍显著低于国际水平。

产品加工粗糙、配送不经过冷链,行业生产方式极为落后。1998年前我国乳制品行业生产方式落后,手工挤奶、杀菌方式简陋等情况极为普遍,而消费者购买乳制品方式为玻璃瓶上门送奶,配送方式并不经过4°冷链运输,生产、运输的落后导致乳品质量难以获得保证。光明资料显示,直到1992年,其80%以上的牛奶仍旧以“热链”方式通过玻璃瓶每日配送的方式完成销售,保鲜奶(UHT或者巴氏杀菌奶)占比极低,直接反映出行业生产方式极为落后。

我们认为,当时乳制品市场发展速度缓慢、行业生产方式落后主要因为受原奶供给不足、保鲜技术相对落后两大瓶颈限制:

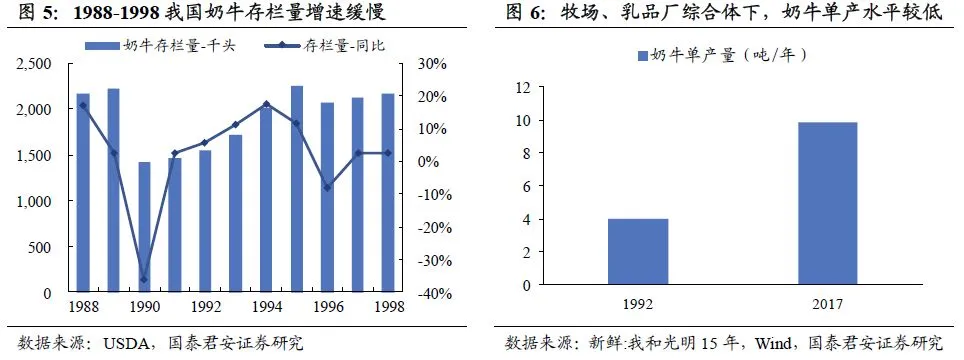

1998年之前我国乳品行业主要运营模式为牧场、乳品厂统一运营,各乳品厂主要原料来自自有牧场,牧场产量低下、原奶供应紧缺成为限制乳制品行业发展的重要瓶颈。计划经济时代,中国几乎每个城市都有一个国营的乳品公司,隶属于当地经委、商委或者农委。以光明为例,其前身上海牛奶公司1992年拥有10个牧场7个工厂1个商业公司,对消费者来说是一个牧工商一体的公司。缺乏产业链分工导致行业生产效率较低,美国农业部数据显示,1988-1998年我国奶牛数量几乎没有增长,说明仅靠企业自身力量发展奶牛养殖效果较差,奶牛存栏量增长较慢。同时,行业缺乏分工导致牧场生产效率较差,1992年光明牧场奶牛单产仅为4吨/年,较现在9吨/年差距明显。受制于缺乏产业链分工导致的奶牛存栏量增速缓慢且单产较低,我国原奶供给严重不足,为乳制品市场发展速度较慢的重要原因。

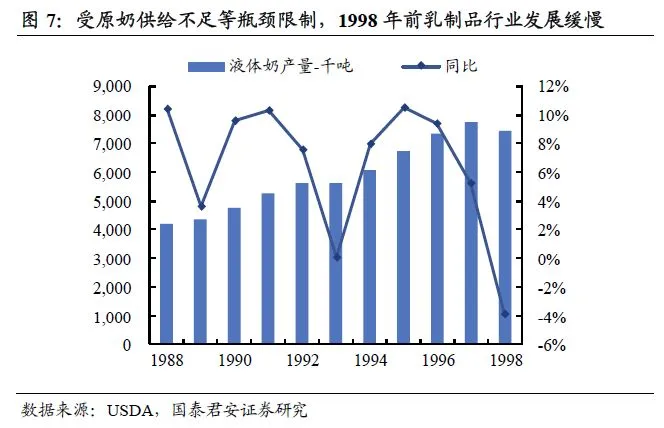

缺乏保鲜技术导致液态奶产品保质期短,开拓异地市场困难,成为行业发展落后的又一重要瓶颈。1998年伊利大规模引进利乐包之前,国内乳品市场缺乏先进保鲜技术,乳制品保质期普遍只有短短几天,且缺乏冷链运输环境,乳制品开拓异地市场极为困难。而乳制品供给严重短缺情况下,各地方乳企均属于政府重点保护的福利性企业,外地企业进入其本地市场往往会受到政治干扰。例如光明进入苏州市场时当地政府直接致函上海市政府,要求上海市政府阻止这一“跨省销售扰乱市场秩序”行为。保鲜技术缺乏、地方保护盛行导致当时全国乳品市场份额极度分散,缺乏大企业诞生土壤。

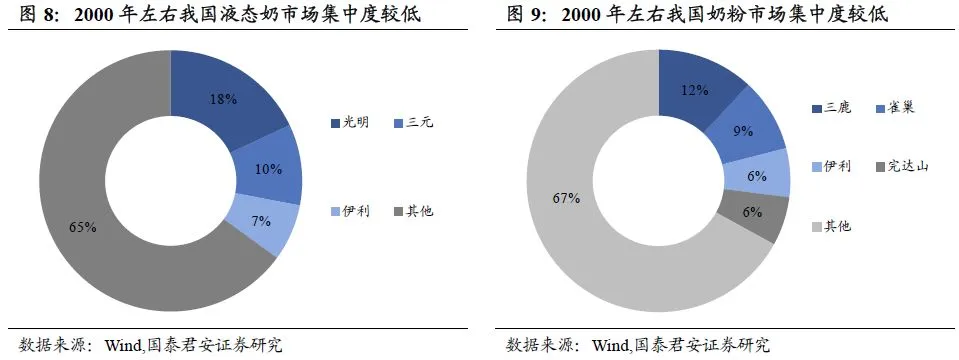

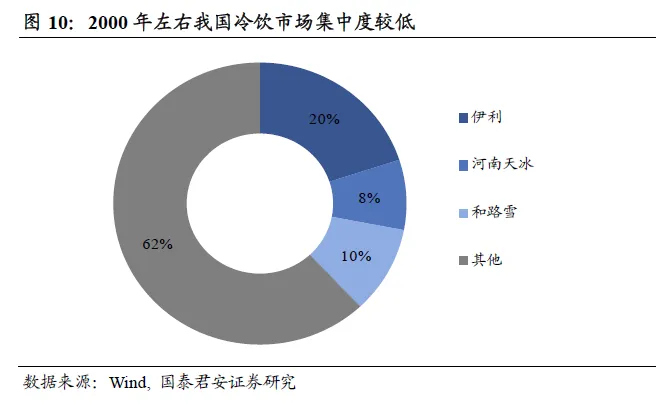

受制于行业发育不充分,1998年之前我国乳制品行业集中度极低。伊利2002年公告显示,2001年全国液态奶市场光明、三元、伊利三强市占率分别为18%、10%、7%,其中光明、三元市占率靠前主因其主要依托上海、北京市场,借助经济发达、消费量大成为行业龙头,而全国广大二三线城市并未形成统一市场。其他乳制品子行业中,奶粉市场三鹿、雀巢、伊利、完达山市占率分别为12%、9%、6%、6%,冷饮市场伊利、和路雪、河南天冰市占率分别为20%、10%、8%。另一方面来看,虽然行业集中度较低,但是也为未来龙头的腾飞提供了充足的空间。

虽然这一阶段行业刚刚脱胎于计划经济体制、仍处在发展早期,但龙头已经开始采取相应改革措施,开始争夺领跑位置:

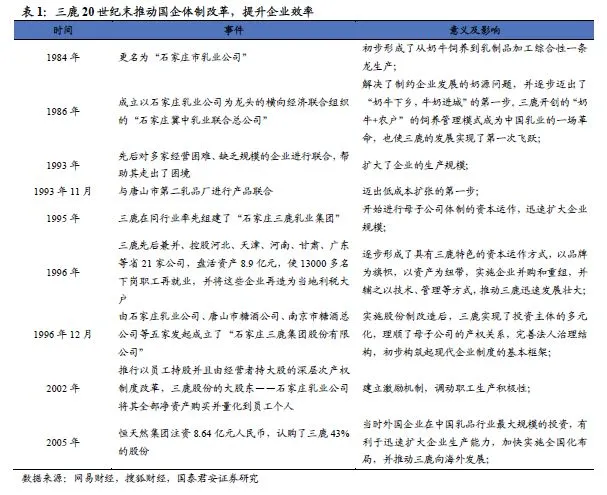

剥离牧场,推行产业链分工,扩大原奶供给。1983年,呼市政府决定将红旗奶牛场分为回民奶牛牧场和回民鲜奶食品加工厂,而后者即为伊利前身。1987年三鹿总经理田文华剥离公司自有牧场,将2000头奶牛出售或者出租给当地奶农,并由政府、三鹿、奶农三方共同出资建立收奶站。由于养奶牛利润较高,奶农积极响应。产业链分工之后一方面降低乳品厂成本,如三鹿剥离牧场后当年即为公司节约1亿元饲养成本;另一方面通过借助社会资源扩大奶牛养殖数量,有助于解决原奶供给紧缺问题。后来伊利、蒙牛等龙头均复制三鹿路径,通过各种手段鼓励奶农扩大养殖规模,有效改善奶牛存栏量较低的问题。

走出原有势力范围,积极布局周边市场。1995年开始光明借助旗下“可的”便利店渠道,开始积极布局周边市场,当年即完成杭州、南京、无锡三座城市1000万元营业收入,到2005年光明在江苏、浙江市占率已接近50%。然而值得注意的是1998年之前由于国内仍缺乏先进保鲜技术、液态奶保质期仅有几天,龙头难以开拓远距离市场,但战略上的布局开始,为之后全国范围内龙头争夺市场份额奠定了基础。

国企体制改革推动企业向现代化企业转变,提升企业效率。98年之前大部分企业仍为国有企业,对运营效率的束缚主要体现在两个方面:①激励制度落后导致效率低下。针对此,龙头纷纷推行体制改革,三鹿于1996年完成股份制改革,而伊利1987年推出承包经营、1993年完成股份制改革、并最终于1996年上市。光明虽然所有制改革阻碍重重,但依旧在激励方面进行了改革,并且对旗下部分子公司进行了所有制改革。②国企体制管理层级多、指挥链长、管理边界小,组织架构难以应对乳制品市场的快速变化。针对此,龙头纷纷推进组织变革,如伊利于1999年成立了以潘刚为组长的项目组,研究组织架构变革问题,最终成立了液态奶事业部、冷饮事业部等四个事业部,而光明也于2000年开始推进事业部制,以应对乳制品企业跨地区、跨品类的运营需求。

如您需要阅读完整报告请与国君食品饮料团队联系!

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。