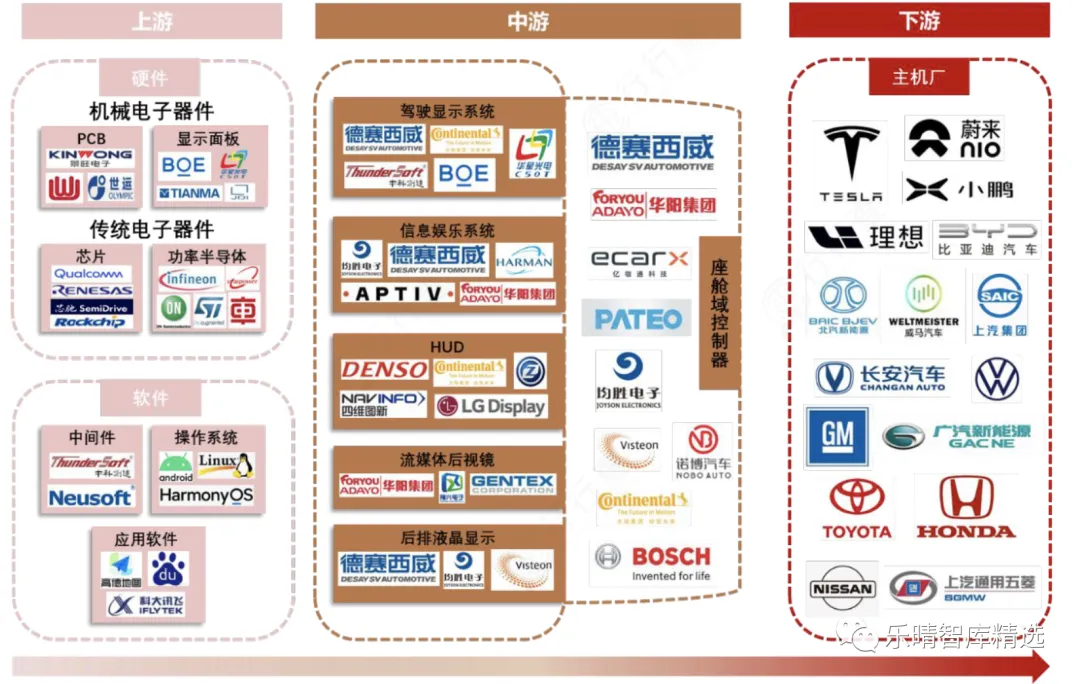

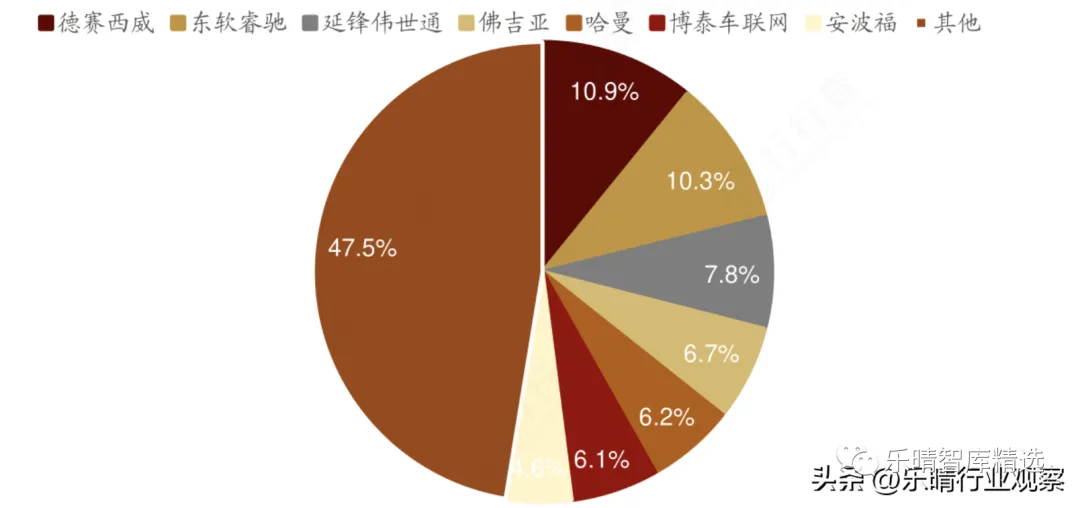

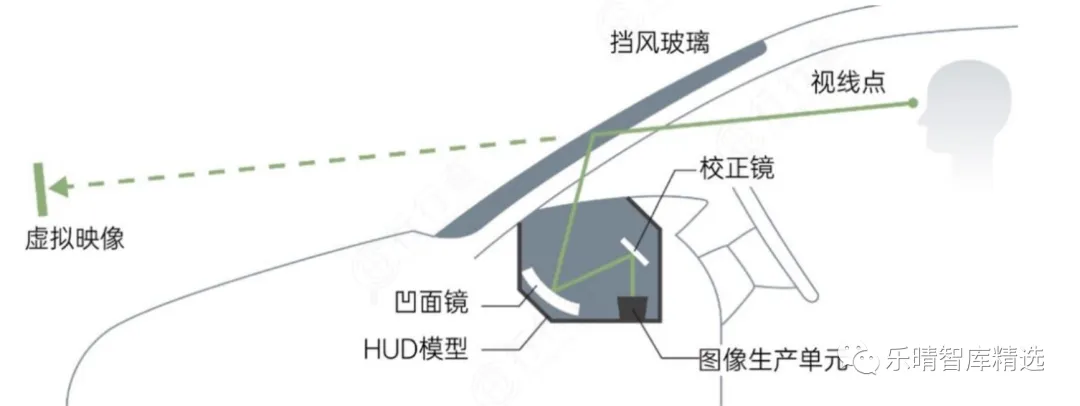

由于智能座舱配置性价比较高,已经成为车企的核心竞争点之一。随着座舱硬件规模化装车,蔚小理、岚图、极狐等新势力开始注重座舱多模态交互,通过集成语音/手势/触控打造智能化差异体验。近期,百度、商汤、华为等拥有大模型的厂商相继推出智能座舱产品,随着AI大模型的落地,将加速赋能座舱语音助手向“AI智能管家”升级,有望推动座舱人机主动式交互时代的到来。智能座舱核心产业链主要包括上游的芯片、高精地图、交互算法、显示面板等软硬件,中游主要包括车载信息娱乐系统、全液晶仪表、流媒体后视镜、HUD抬头显示、车联网模块等关键零部件,下游主要为整车应用。智能座舱产业链:资料来源:撼地数智、浙商证券我国作为全球汽车行业发展潜力最大的市场,智能座舱行业空间广阔。根据毕马威《2023年智能座舱白皮书》,预计到2026年中国智能座舱市场规模将达到2127亿元,2022-2026年CAGR约17%,渗透率有望从59%提升至82%。截止2022年,智能座舱域控制器、抬头显示(HUD)渗透率仅分别约4%、10%,将成为智能座舱市场规模增长的主要部件。从智能座舱行业域控制器市场格局来看,目前我国市场较分散。德赛西威市场分额占比最高,达到10.86%;其次是东软睿驰,占比为10.32%;延锋伟世通、佛吉亚、哈曼占比分别达7.84%、6.68%、6.18%,市场集中度尚且较低。智能座舱行业域控制器市场格局:抬头显示(HUD)HUD(Head Up Display),即汽车抬头显示系统,可以把时速、导航等行车信息投影驾驶员的前挡风玻璃上,使驾驶员不必低头、转头就能看清重要的驾驶信息。HUD是智能座舱中消费者感知最强的模块之一,目前处于增长快车道。随着智能座舱的发展,抬头显示通过与行车电脑、导航仪及倒车雷达等设备配合,用于实时显示车速、发动机转速、挡位状况、转向灯、导航提示、故障提示、巡航状态、前车距离等信息,HUD给到消费者“看得见的智能”效果。HUD 整体结构主要包括PCB 板(主控PCB、光源PCB 和显示转接板等)、LED 光源单元、显示部分(投影显示等)和镜面部分(反射镜等)。目前HUD主要包括C-HUD、W-HUD和AR-HUD,由于W-HUD成本相对低为目前主流配置,但AR-HUD视觉效果更好,同时可以与ADAS融合,AR-HUD将成为未来HUD主流发展趋势。HUD技术原理:资料来源:智慧芽创新研究中心近年来,作为智能座舱的显性配置,HUD被众多主机厂纷纷加码布局,市场正处于高速成长期。其中,理想新车L9是市面首款用大面积W-HUD取代仪表盘功能的车型。2022年全球主要HUD厂商都为国外企业,前六大供应商分别为日本精机、大陆、电装、伟世通、博世和矢崎,占据行业绝大多数市场份额。近年国内厂商如华阳多媒体(隶属于华阳集团)、泽景科技、怡利电子、水晶光电等众多厂商也纷纷入局HUD 市场。华阳多媒体2017年开始量产上车,已为国内外众多车企配套HUD产品在AR-HUD方面,相关产品将于今年底搭载广汽传祺某车型上车;泽景科技是国内最早一批布局AR-HUD的智能座舱显示技术及产品供应商,产品线覆盖W-HUD、AR-HUD、

CMS、透明A柱、透明窗口显示等智能座舱相关领域,相继获得蔚来、吉利、北汽、奇瑞、一汽、长安、比亚迪等多个国内主流车企车型定点项目,在合资整车厂量产订单方面,泽景也于近期率先实现零的突破,在本土HUD企业中尚属首家;怡利电子成立于1983年,主营产品涉及四大车载领域,包括抬头显示器(HUD)、驾驶安全防护、多媒体后座娱乐系统、充电及其他车用配件。其中,在W-HUD前装市场,此前已经供应吉利汽车、一汽红旗等一线自主品牌车企的多款车型。产业链相关布局厂商还包括水晶光电、欧菲光、经纬恒润、东软集团、锐思华创、一数科技、炽云科技、疆程等。水晶光电是国内最早量产AR-HUD的公司之一,并在红旗高端车型小批量上市;欧菲光已经发布了全新的自研技术—车载AR-HUD 系统;高工智能汽车研究院监测数据显示,今年1-6月国内新车(自主+合资品牌)前装标配搭载HUD为50.32万辆,同比上年同期增长95.11%;前装标配搭载率为5%,同比上年增加1.6个百分点。

02

一体化压铸

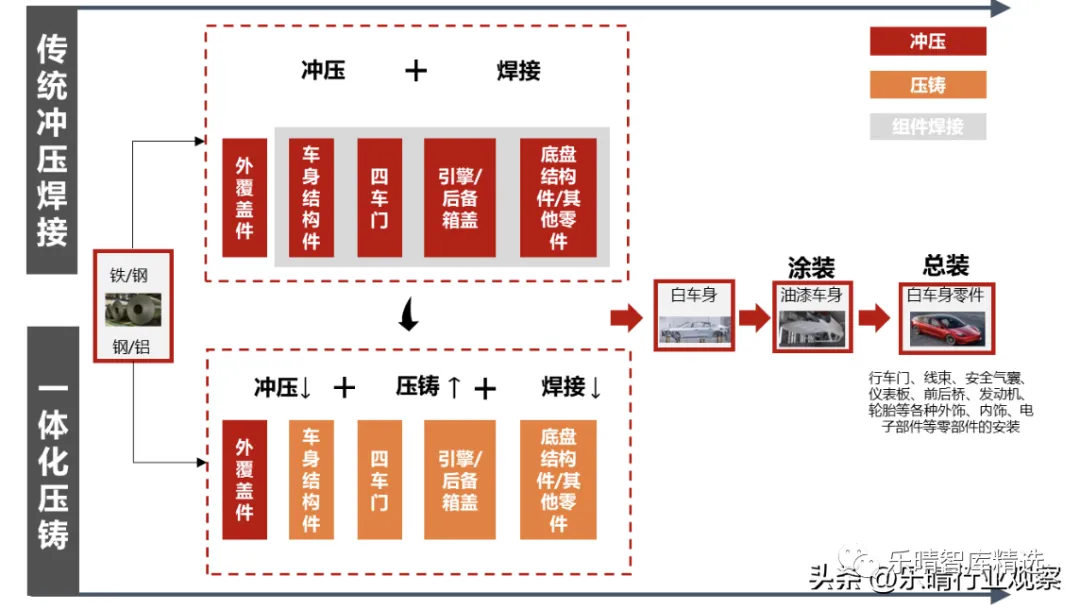

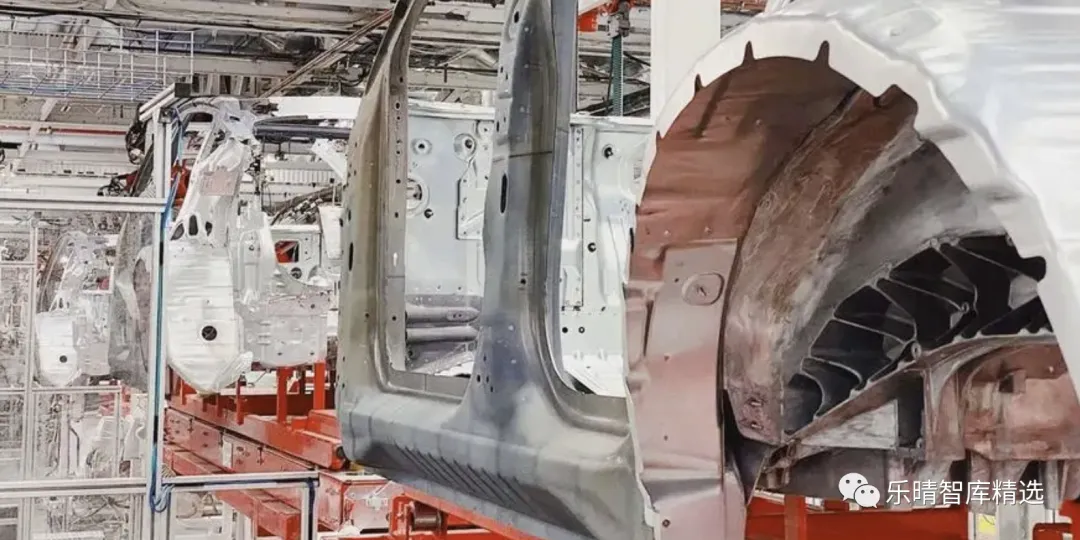

冲压件及压铸件在汽车车身中应用分布广泛,冲压件约占汽车制造总零部件的70%,可通过热成形/一体式冲压等方式实现轻量化;压铸件工艺趋势为一体化压铸,对冲压焊接件存在一定的替代。特斯拉引领一体化压铸行业发展,Model Y 后底板和前舱已落地,计划实现下车体零部件全替换。2020年4月,马斯克宣布将从意大利工程公司IDRA(IDRA自2009年起,就将发展方向锁定为向更大型整车一体化压铸解决方案布局)购买当时世界上最大的两台铸造机,用来制造ModelY后车底部分,同年10月,特斯拉公布上海正在安装3台超级大型压铸机。一体化压铸简化生产工序:资料来源:民生证券一体化压铸产业链主要包括上游的免热处理合金材料厂、压铸机厂和压铸模具厂;中游的第三方压铸厂;下游的车厂。当前一体化压铸尚处发展初期,目前产业链其他环节协同材料端共同发展。 超大型压铸机研发和制造方面,目前全球仅四家压铸设备商可提供6000T以上超大型压铸机。2020年,全球第一台6000T压铸机由中国公司力劲科技的子公司意德拉研发成功,供特斯拉ModelY的一体化后地板使用。随后公司又研发出9000T压铸机,且与广东鸿图联合发布12000T的超大型压铸机,目前公司已向向特斯拉、文灿股份和广东鸿图等客户进行了批量交付。此外,国内领先注塑机企业也加入了超大型压铸机的研发,包括海天金属、伊之密,分别研制了海天8800T和伊之密7000T的压铸机。海外方面,瑞士压铸设备商布勒公司也研发出9200T的超大型压铸机。模具端壁垒较高,格局分散。国内有产品供应的一体化模具厂商主要有塞维达、臻至和广州型腔等。目前国内进入一体化压铸产业链的压铸厂多为压铸业内龙头。文灿股份于2021年11月完成首次半片式后地板的试制,下游客户有蔚来和理想;广东鸿图试制并生产小鹏G9车型的后地板,正在积极布局新能源汽车一体化前舱、后地板总成和电池托盘等轻量化部件的研发工作;拓普集团也与华人运通旗下的高合汽车合作,生产高合HiPhiZ车型的后地板;爱柯迪、旭升股份、重庆美利信纷纷与整车厂合作,加快一体化压铸的布局。资料来源:Tesla