引言

2020年,白宫椭圆形办公室里的人钢笔一划,太平洋彼岸那家安防行业的芯片巨无霸企业轰然倒下,仿如一块沉重的巨石砸入中国科技界的心湖。几年过去了,当年的巨浪泛成了涟漪,国内的视觉类SoC又由谁扛起了大旗?

本文分析对象为A股上市的七家企业,按上市时间顺序依次是:

· 北京君正:2011年5月11日上市,总市值325亿(截至2024年3月15日)

· 全志科技:2015年5月15日上市,127亿

· 富瀚微:2017年2月20日上市,84.4亿

· 国科微:2017年7月12日上市,123亿

· 瑞芯微:2020年2月7日上市,227亿

· 安凯微:2023年6月27日上市,36.3亿

· 星宸科技:IPO进行中

说明:仅分析数据,不做估值,不构成投资建议

从营收看地位

在一个行业里,决定企业地位的是总营收的大小,量大为王。无论企业毛利水平怎么样,甚至净利润是否亏损,让它在行业内营收最高时,就容易拥有对上游的议价权和对商品的定价权。

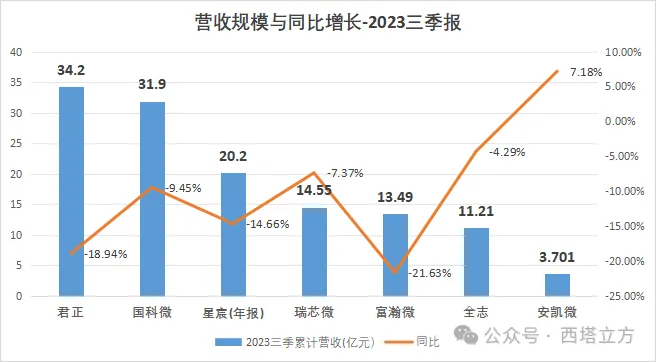

君正和国科微在2023年内前三季累计营收超过30亿。下一档则是10亿+的瑞芯微、富瀚微、全志和正在IPO的星宸(招股书里仅公布全年的数据为20.2亿,前三季累计值可大概估算)。考虑到君正的营收中有大约67%为存储类芯片,视频类芯片体量上国科微是独一档的龙头。基于众所周知又无法公开的原因,只能说这个数据生动地诠释了什么叫瘦死的骆驼比马大。

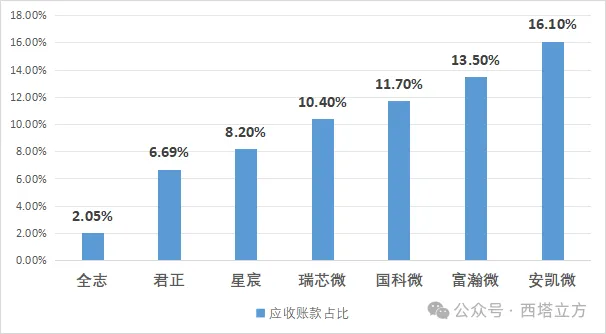

我们也可以用应收账款占比这一项辅助来看企业在行业上下游的地位。应收账款占比低,意味着企业客户账期短,即不容易被客户拖欠货款,这是商业中企业话语权的表现之一。

安凯上市晚、体量小,账期长,地位上还是一个完全的跟随者。结合营收规模看,基本上2023年行业“大哥”的地位给君正实至名归。

从毛利率看技术

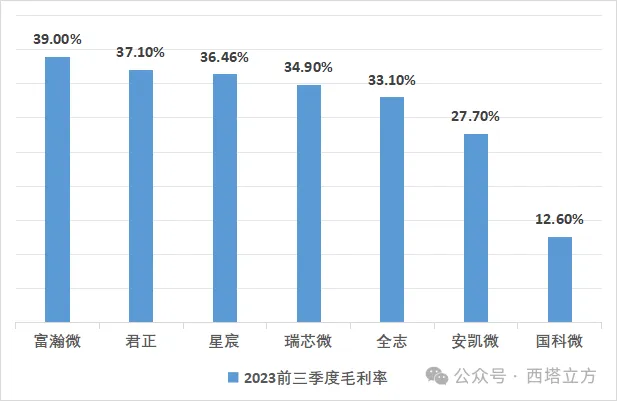

在充分竞争的行业里,尤其是已经趋于稳定的红海市场里,如果还能拥有相比同行更高的毛利率,通常意味着企业的商品要么在相同售价前提下有着成本的优势,要么有性能的优势能卖出更好价格。而无论哪种,在科技行业本质上都是技术竞争力的体现。

非常显眼的是国科微的12.6%,这也实实在在反映出利润会更多掌握在拥有技术的一方。除此之外安凯微是唯一毛利率低于30%的企业,也符合其主打中低端市场的行业定位。

富瀚微以微弱优势拿下第一,略感意外。

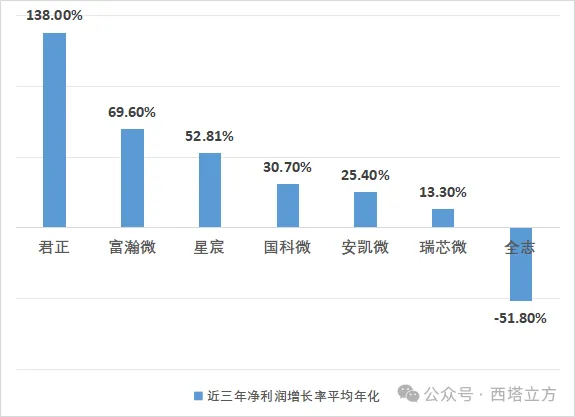

从净利看管理

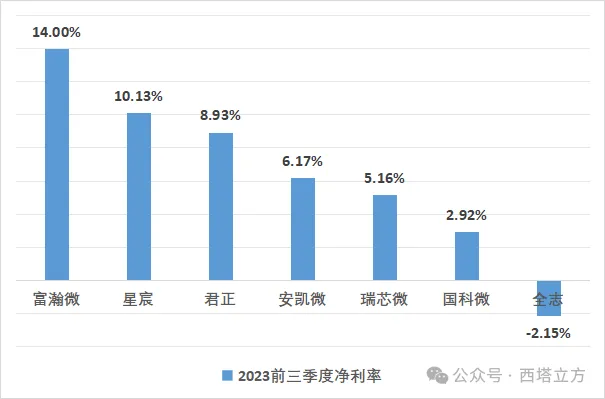

从毛利到净利,扣除物料和加工成本(这项预期差别不大)后,更主要是研发费用、营销费用和管理费用等。而研发和营销费用的控制,归根到底还是战略与组织管理效率的差异。

全志是2023年前三季度唯一一家亏损的企业,和领头的富瀚微的14%相比差距明显。这个与技术能力或毛利水平不符的数据,只能引向一个猜测:全志是否遇到了较大的内部组织管理问题?放到过去三年的净利润年化增长率对比来看,全志的问题依然是最明显的。

在毛利率和净利率两项都表现优异,技术和管理双优,富瀚微的产研团队值得一夸。

对比君正,可谓是一天一地、冷暖大相径庭。君正是过去三年行业发展红利吃得最多的企业。

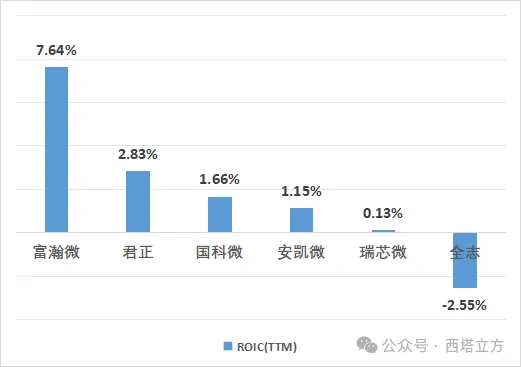

用ROIC衡量商业模式

北京大学光华管理学院院长刘俏教授认为,投资资本回报率ROIC,是企业的商业模式是否成功的校准器。ROIC即企业投资用于发展主要业务的资金与获得的回报的比例,可以有效地衡量资金使用效率,适合用来观察企业的长期成长和内在价值。

总体而言整个行业的ROIC都比较低,相比之下,下游龙头企业海康的ROIC为15%。同样是消费电子行业的家电品牌商也普遍大于10%,海信甚至达到26%。

富瀚微7.64%的投资资本回报率已经是独一份的业内高值,也明显指向一个事实:SOC芯片这个生意不好做。经过多年的充分市场竞争,行业已经越来越趋向霍特林法则下的均衡:同质化。

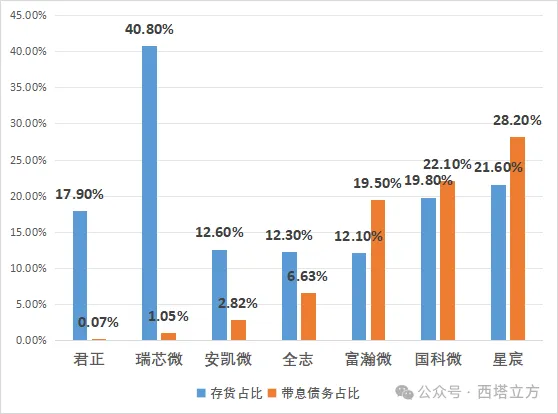

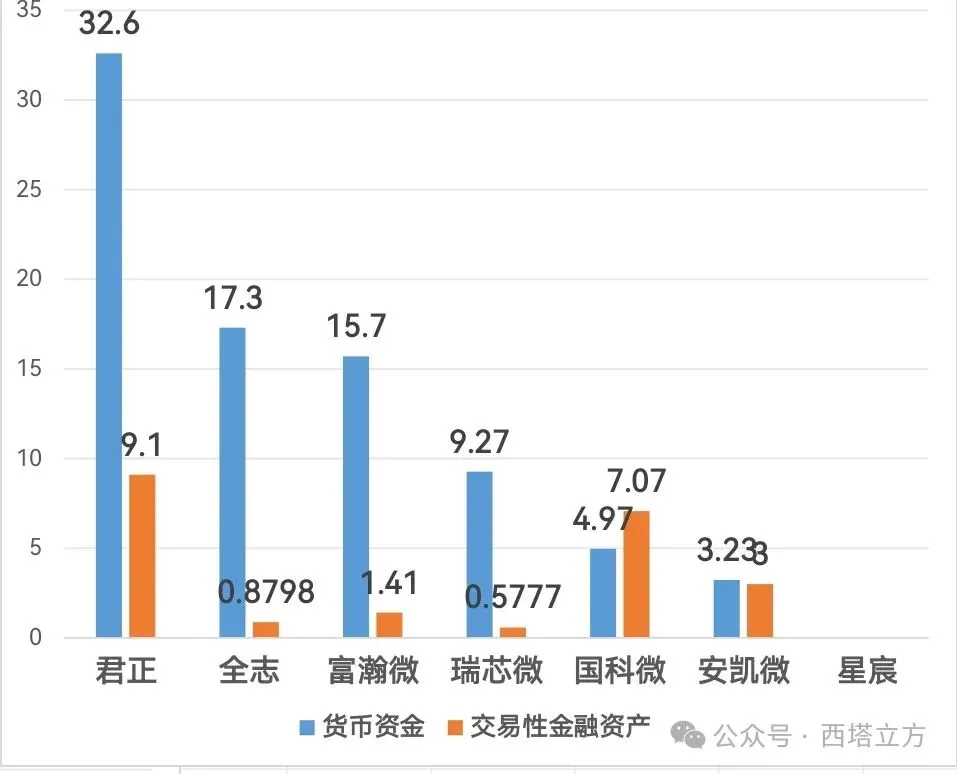

用现金/存货/债务看风险

相比利润的正负、增减,对企业而且真正在风险层面产生影响的是现金流情况。充足的现金储备能让企业有足够的信心维持长期战略、研发新品、度过寒冬。而过高的债务尤其是带息债务,可能让企业在应对市场周期时畏首畏尾,甚至在特定情况下因为捉襟见肘陷入更严重的危机。

另外从风险的角度,企业的存货也更应该被视为一种债务,而不是资产。

瑞芯微的存货占比显著高于同行,无论是因为过去的定价策略导致,还是前期对市场的判断失误引起,后续瑞芯微一定会有显著的价格体系变化。

而国科微存货占比高、带息债务多的特点,也让它越来越像是一个渠道商的角色。

刚刚IPO的星宸的带息债务多可以理解,甚至可以说就是IPO募资的正当理由。但是存货比例那么高,猜测也是在冲刺IPO时优先保了毛利率/净利率这个数据。所以猜测2024星宸也一定会有主动的、较大的出货价格变动。

总结

竞争从不停歇,进化亦未停止。白垩纪末期体型巨大的恐龙灭绝,换来的是哺乳动物多样性的大爆发和鸟类的繁荣。2020年巨石倒下砸起的浪,对中国半导体行业视觉这个细分方向来说,也许不全是灾难,也在孕育更多的可能性。