在上周,我就发了Bloom Energy的财报前瞻,预测会超出预期。

果然今天上涨20%。

现在做个闭环,把财报赶紧分析一下。看看具体财报成色。

Bloom Energy公布了远超市场预期的2025年第三季度财报,在人工智能(AI)数据中心强劲需求的推动下,公司营收创下历史新高,且非GAAP盈利能力大幅改善。受此强劲业绩及乐观展望提振,公司盘后股价大幅上涨。

| 营收 (USD) | $5.19亿 | YoY +57.1% | ||

| 非GAAP毛利率 | 30.4% | YoY +5.1 ppt | ||

| 非GAAP经营利润率 | 8.9% | YoY +6.4 ppt | ||

| 非GAAP EPS (USD) | $0.15 | YoY 转正 (vs -$0.01) | ||

| 经营现金流 (USD) | $1970万 | YoY 转正 (vs -$6950万) | ||

| 关键业务进展 | ||||

| 全年展望 (FY25) | 上调 |

核心财务数据和业务表现

Bloom Energy在2025年第三季度交出了一份极其亮眼的成绩单。公司实现创纪录的营收5.19亿美元,同比增长57.1%,大幅超出华尔街预期的23.3%,这已是公司连续第四个季度刷新营收记录。盈利能力实现质的飞跃,非GAAP毛利率提升至30.4%,非GAAP经营利润率达到8.9%,推动非GAAP运营利润飙升至4620万美元,远超去年同期的810万美元。最终,公司实现非GAAP每股收益0.15美元,不仅成功扭转去年同期的亏损,也远超市场预期。业绩的强劲增长主要归功于AI革命带来的数据中心电力需求井喷,这极大地推动了公司燃料电池产品的销售。同时,公司在产品成本削减和制造效率提升方面的持续努力,也为利润率扩张奠定了坚实基础。此外,本季度经营性现金流转正至1970万美元,表明公司在快速扩张的同时,财务状况也日趋健康。

指引与管理层观点

管理层对未来展望极其乐观,虽未提供具体的第四季度指引,但明确上调了2025全年展望,称“预计2025年全年财务指标将优于我们此前发布的年度指引”,向市场传递了强烈的信心。CEO KR Sridhar认为公司正面临“百年一遇”的机遇,AI带来的电力需求、国家层面的政策支持以及自身的技术创新正共同推动Bloom成为全球现场发电的行业标准。管理层在电话会中强调,当前的商业势头不仅没有放缓,反而正在加速。CEO表示,“商业动能正在明确加速,并且是切实可感的(the commercial momentum is clearly accelerating and it is palpable)。”为应对巨大的市场需求,公司正按计划推进产能翻倍至2吉瓦(GW)的扩张,并已开始规划下一步的产能增长,以确保公司不会成为客户发展的瓶颈。

业务亮点与驱动因素

本季度业绩增长的核心驱动力源于公司在AI基础设施领域的全面爆发,战略布局成效显著。

分部门业绩:产品与服务业务表现强劲。其中,产品部门受益于成本优化,非GAAP利润率高达35.9%;服务部门连续第七个季度实现盈利,非GAAP利润率达14.4%,显示出业务健康度的持续改善。

驱动因素:

- AI数据中心需求井喷

公司已成功切入AI生态系统的七大渠道,包括与Oracle、AWS等超大规模云厂商的合作,以及与数据中心开发商、基础设施基金的深度绑定。为Oracle AI工厂提前35天(55天内)交付订单,彰显了卓越的执行力。 - 战略合作取得重大突破

与全球最大的AI基础设施投资者之一Brookfield达成50亿美元的战略合作,Bloom将成为其全球AI工厂和数据中心项目的“首选现场电力供应商”,为未来增长锁定了巨大的市场空间和资金支持。 技术与成本优势:管理层强调,公司技术持续迭代,过去十年每年实现两位数的产品成本下降,同时功率密度提升了10倍,这构成了其在激烈竞争中的核心护城河。

行业趋势与前景

在生成式AI浪潮驱动下,全球数据中心建设正面临“百年一遇”的电力需求井喷。燃料电池市场预计将从2025年的56.6亿美元增长至2030年的181.6亿美元,年复合增长率高达26.3%。Bloom Energy凭借其领先的固体氧化物燃料电池(SOFC)技术,为高耗能的AI工厂提供了快速、可靠、清洁的现场电力解决方案。管理层对此机遇极其乐观,认为公司正处在成为“全球现场发电标准”的历史性拐点,AI竞赛的国家级战略地位正扫清政策障碍,推动公司业务进入加速增长通道。

市场反应

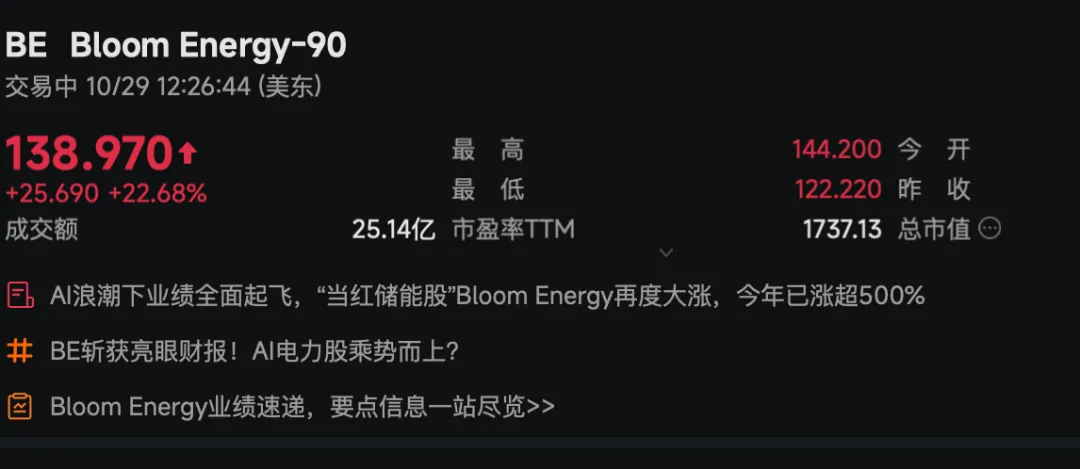

财报公布于2025年10月28日美股收盘后,公司当日股价收涨4.38%至113.28美元。在强劲业绩和乐观展望的刺激下,盘后股价大幅跳涨约20%,交易价格达到136美元附近,市场反应极其积极。这表明投资者高度认可公司在AI浪潮下的爆发式增长潜力及盈利能力的实质性改善。

估值分析与机构观点

在当前约113美元的股价水平下,公司市盈率(PE)超过1000倍,市净率(PB)接近9倍,反映出市场已对公司未来的高速增长给予了极高预期。尽管历史估值偏高,但考虑到公司正从一家清洁能源公司转型为AI基础设施核心供应商,传统估值指标的参考性有限,市场更关注其营收增长潜力和市场份额的扩张。

华尔街分析师近期态度迅速转向乐观:

尽管部分存量评级仍为“持有”,但近期多家主流机构(如瑞银、加拿大皇家银行、Susquehanna)已大幅上调目标价至105-123美元区间,反映出对公司AI业务前景的高度认可。最新一批分析师目标价较现价仍有约8%以上的上涨空间。

我们采用多种方法交叉评估了公司价值:

- 基准情景

假设公司成功执行产能扩张计划,并兑现与Brookfield等伙伴的合作,未来2-3年营收保持50%以上的高速增长。采用远期市销率(Forward P/S)估值法,参考高增长工业科技股8-10倍的P/S,其合理估值有望达到130-145美元。 - 乐观情景

假设AI电力需求超预期,且公司在向DC直流供电架构转型中确立绝对技术优势,推动利润率进一步提升。在此情景下,公司可能享有更高的估值溢价,股价有望挑战华尔街最高目标价137美元甚至更高。 - 悲观情景

若产能扩张不及预期、竞争加剧或AI投资热潮短期降温,公司的高估值将面临回调压力。盈利增长若无法支撑,股价可能回落至90-100美元区间。

综合来看,目前股价处于合理价值区间的中上部,已经消化了大量利好预期。股价的未来表现将高度依赖于公司能否持续交付超预期的增长和订单,以及能否在产能扩张中保持优秀的成本控制和运营效率。

8. 风险提示

- 执行与产能风险

:公司正计划将产能在2026年底前翻倍至2吉瓦(GW)。任何在供应链、制造或人才方面的延误都可能限制其满足激增需求的能力,从而影响增长承诺的兑现。 - 估值与期望风险

- 竞争加剧风险

AI数据中心巨大的电力缺口吸引了包括燃气轮机在内的多种技术方案参与竞争。尽管Bloom Energy在效率和清洁性上具备优势,但市场竞争的加剧仍可能对其定价和市场份额构成压力。 - 客户与项目集中风险

公司业务越来越依赖与少数超大规模客户和基础设施基金的大型项目,这些交易的复杂性和交付周期长,其时间节点的不确定性可能导致季度业绩出现较大波动。

投资建议

- 短期(几天~几周)

谨慎追高,等待回调。理由:财报利好已在盘后交易中被市场充分定价,股价短期涨幅巨大,存在获利了结压力,可能出现技术性回调。 - 中期(几个月)

逢低吸纳,分批建仓。理由:公司基本面强劲,CEO明确表示“商业动能正在加速”,与Brookfield的合作提供了明确的增长路径,未来几个季度的业绩有望持续超预期,任何因市场情绪引起的回调都可能提供良好的介入机会。 - 长期(半年~一年以上)

看好并持有,关注执行风险。理由:公司处于AI驱动能源变革的核心赛道,其SOFC技术在效率、部署速度和未来燃料(氢能、碳捕捉)兼容性方面具备护城河。若能成功执行产能扩张和市场渗透战略,有望成为万亿级现场发电市场的领导者,具备巨大的长期增长潜力。

结论

综上,Bloom Energy公布了一份堪称“爆炸性”的2025年第三季度财报,营收和盈利能力远超预期,标志着其已正式步入由AI驱动的超级增长周期。我们对公司的长期前景持乐观态度。战略合作落地、技术优势凸显以及管理层的坚定信心,共同构筑了其未来发展的坚实基础。尽管当前高昂的估值意味着不容有失,但对于能够承受相应风险的投资者而言,Bloom Energy是押注AI基础设施浪潮的核心标的之一。

免责声明:本报告内容仅供交流学习之用,不构成任何投资建议。股市有风险,投资需谨慎。

更多报告比如Sofi,UNH等见知识星球。

加好友免费进群