θ³. 引子:蛇吞象

如何最快地打造一家高科技企业?

如果你已经有一家上市企业,主营业务(70%营收)是半导体分销,或者大白话说只是卖高科技产品的,你会怎么做?

招兵买马,搭建研发团队,进入产业上下游?

不。韦尔股份虞仁荣的答案是,买!

2017年刚上市没多久的韦尔股份公告称要进行重组,重组标的为北京豪威,而北京豪威在2016年以19亿美元完成对了纳斯达克上市的豪威科技(OmniVision,简称 OV)的私有化。

豪威彼时已经是仅次于索尼和三星的全球第三大CMOS图像传感器厂商。在此之前国内半导体厂商北京君正曾抛出橄榄枝,可惜因为当时融资新规的原因,这场报价120亿元的交易终止。

这次韦尔股份的收购也因为豪威的股东反对而折戟。

但很快,2018年8月韦尔股份董事会再次通过议案决定收购豪威。带着152亿元的满满诚意,韦尔股份最终在2019年得偿所愿。

当时豪威科技的资产总额大约是韦尔股份的5倍,净资产大约是韦尔股份的8倍。这次蛇吞象式的扩张收购完成后,CMOS业务也一举成为韦尔股份的主营业务。

θ³. 三巨头

在之前 巨浪过后 | A股视频SoC芯片企业财报分析汇总 一文中西塔聊了消费安防行业几个主要的SoC企业2023年前三季度财报的情况。随着4月份各家企业年报发布,这期我们看看3家图像传感器厂商的情况。

韦尔股份(603501):2023年图像传感解决方案业务占全年营收74%。截至2024年4月29日收盘,韦尔股份总市值1246亿元。

格科微(688728):2021年8月18日在科创板上市,2023年CMOS图像传感器业务占比约73.5%,还有少部分显示驱动芯片。截至2024年4月30日收盘总市值440亿元。

思特威(688213):2022年5月20日在科创板上市,专注CMOS图像传感器业务。截至2024年4月30日收盘总市值196亿元。

当然必须要说明的是,CIS(CMOS Image Sensor)企业的客户涵盖了手机、汽车、安防、医疗和工业机器视觉等行业,对它们的业绩分析评估对任意一个行业而言都只能作为辅助参考。

注1:本文仅为年报分析,非市场报告,更非投资建议。

注2:本文不是CIS产品评测

θ³. 营收规模决定地位

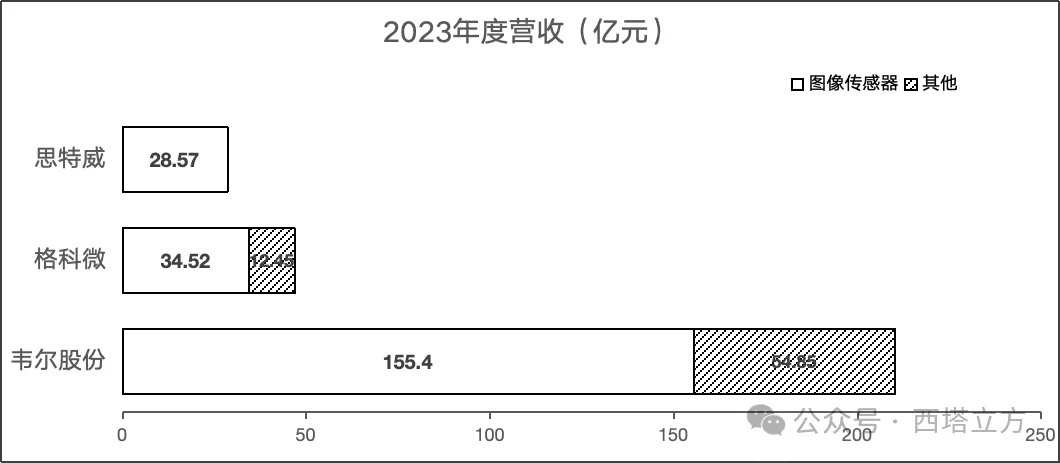

根据最新发布的年报数据,韦尔股份2023年营收同比增长4.69%,其中图像传感器解决方案业务155.4亿元,是当之无愧的国产老大。

格科微遭遇-20.97%的营收下滑CMOS图像传感器业务34.52亿元,其中用于手机行业为22.42亿元,非手机12.10亿元。

相比之下,思特威总营收同比增长15.08%,28.57亿元的营收规模已经开始威胁到格科微的地位。

θ³. 竞争中的毛利率&净利率

虽然在A股仅有3家图像传感器厂商,但是国产的竞争却不是稳定的寡头形势。比亚迪、晶相、原相、思比科、成都微光、海图微、长光辰芯、芯视达、创视微,CIS(CMOS Image Sensor)的国产企业清单还有长长的一串。

韦尔股份在2023年遭遇约9个百分点的明显下滑后,在2024年1季度又重新回到毛利率的第一位。相反,过去几年保持了稳定毛利率的格科微在1季度出现显著下滑。

思特威的毛利率在近几年一直处于相对较低的水平,西塔认为一个重要的因素是思特威在三家企业中,产品应用于安防行业的比例最高,而安防产品的单价相对最低。相比之下,手机、汽车、机器视觉等领域的毛利率会更高。

不到30%的毛利率,实在不应是半导体科技行业的水平。和前文 巨浪过后 | A股视频SoC芯片企业财报分析汇总 中的 IPC SoC top 3相比,CIS三巨头的毛利率也更低。

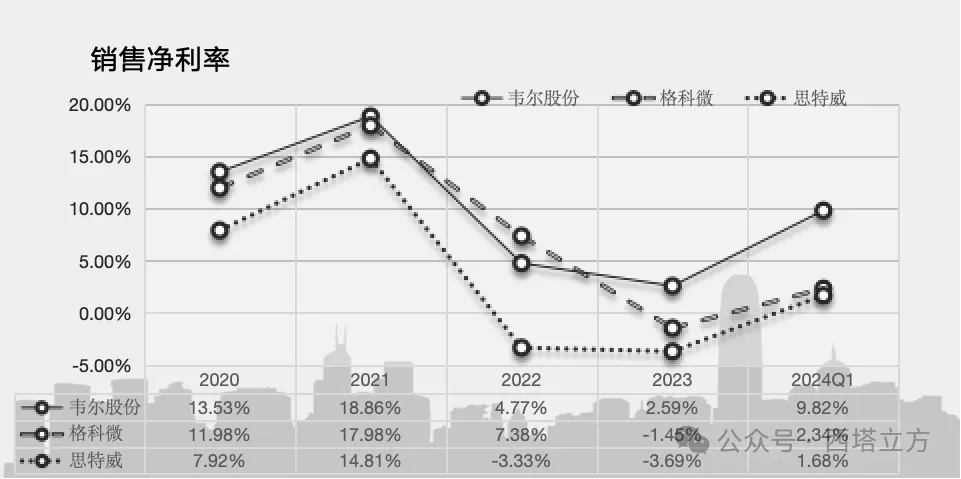

净利是在毛利的基础上,支出研发、管理、销售、财务等费用,以及进行其他投资活动后的剩余。结合毛利率和净利率,一定程度上可以观察企业组织管理的效率,尤其可以用作同类型企业的横评参考。

2022和2023年无疑是CIS企业的大寒冬,尤其是2023年,在0点附近的净利率,稍有组织管理不慎,亏损就会出现。

研发费用通常是科技类公司的最大费用和支出。2023年韦尔股份的研发费用占营业收入的11%,格科微和思特威分别是17%和9.3%。正是如此,韦尔股份的净利率重新拿回第一,而格科微相对思特威的优势越来越小。

天使的一面是CIS行业有巨大规模,魔鬼的一面是行业里有山头林立的竞争对手,看起来似乎魔鬼战胜了天使。

θ³. 从ROIC看资金利用效率

ROE即净资产收益率,简单点说就是净利润÷净资产,它反映公司运用资产的效率。

ROIC即投入资本回报率,简化的说法就是经营利润÷经营活动投入的资本,它反映公司运用资金的效率。相比ROE,ROIC仅仅考虑了经营活动的效率体现,不包含诸如投资股市和房产升值之类的利润变化,更能体现公司创造价值的能力。

一般而言,优秀的企业能维持ROE>15%的水平,2020和2021年里的三巨头也基本都有不错的表现。而2022年至今,大家的表现都非常挣扎。

尤其是格科微,从2020年起,ROIC一直在下降,并且2024Q1的复苏也不够强劲。

θ³. 从现金流/存货/债务看风险

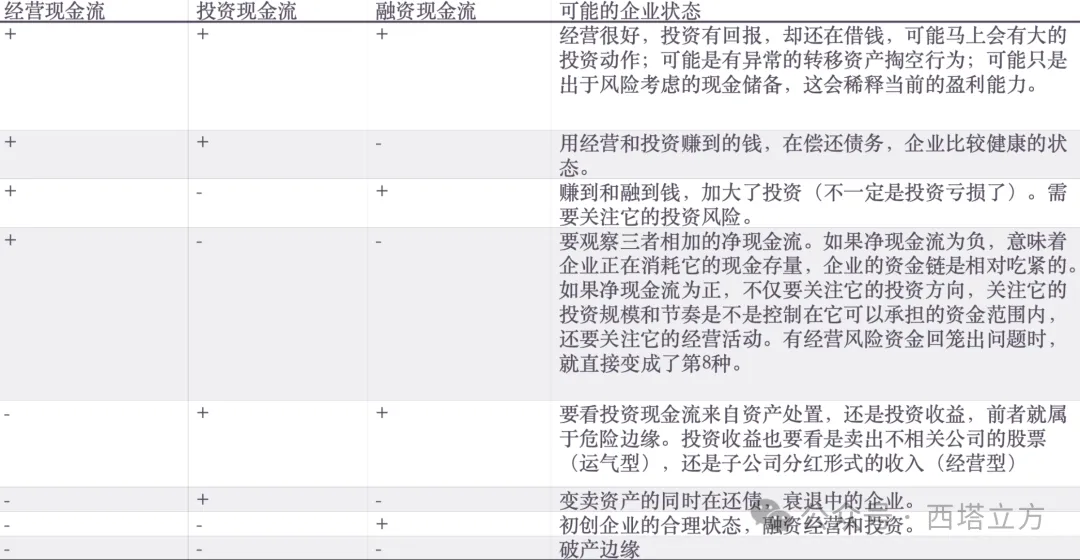

现金流包括三部分组成:经营活动能带来收益,则经营现金流为正;投资活动产生了回报,则投资现金流为正;通过增发股票、发债和直接借贷等方式借钱,则融资现金流为正。

三种现金流的不同组合,一定程度上能反映企业当前的情况:

三家CIS企业2023年的现金流情况如下:

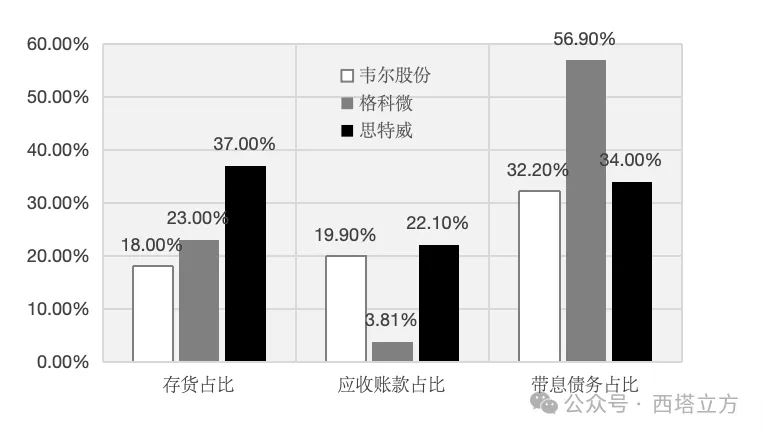

结合存货情况看,思特威的存货价值占2023年营收的37%,是一个相当高的数值,同时也三家公司中应收账款占比最高的(被客户欠钱或账期较长)。总体来看是受2022年以来寒冬赢最大的企业。

格科微高达56.90%的带息债务,以及现金流表里也是唯一筹资现金流为正的企业,再结合研发费用占比分析,格科微还在大力加大投入。

θ³. 总结

据 Counterpoint Research 测算,2022 年, 韦尔股份占据全球 CIS 市场份额的 12.9%,格科微及思特威则分别占据 4.7%、 2.3%。全球市场依然被日韩企业占据主要的份额,国产崛起之路漫漫。

毛利率是技术竞争力在定价层面的转化。相对低毛利意味着技术无法转化为定价,从源头看或许是终端用户对图像品质实际上没有那么高的要求,亦或是国产CIS企业之间的技术差距不大?

净利率是增大规模优先和创造股东价值优先之间的平衡。在控制风险的前提下,西塔更愿意看到国产CIS加大投入,去抢下更多的国际市场份额。

在经历过2022、2023连续两年的寒冬后,国内大小图像传感器厂商可能都挣扎在盈亏线附近。2024Q1,韦尔股份、格科微、思特威三家企业的营收分别同比增长了30.18%、51.13%和84.31%,净利润分别增长了180.5%、123.35%和154.62%。

利润增速远大于营收,是降本还是增效带来的低位复苏,或许也没那么重要。

寒冬乍暖,俏也不争春。

蓄力待发,只把春来报。

待到山花烂漫时,齐聚丛中笑。

本文部分知识来源,清华大学肖星教授《一本书读懂财报》,推荐。

本文财务源自证券交易App。