一、紫金矿业公司简介

1、紫金矿业基本情况

紫金矿业集团股份有限公司(简称紫金矿业)是一家在全球范围内从事金属矿产资源勘查、开发和相关工程技术研究的大型跨国矿业集团,紫金矿业在香港和上海两地上市。该公司的主要业务涵盖铜、金、锌、锂等金属的矿产资源开发,以及新能源矿产资源的勘探与开发,国内方面,铜矿占全国储量75%,金矿占占全国的41%,国外方面,拥有塞尔维亚丘卡卢-佩吉铜金矿、刚果(金)卡莫阿铜矿等(境外)2座世界级高品位矿山。以下为紫金矿业的营业收入量化构成情况。

紫金矿业的基础量化指标信息如下:

实际控制人:上杭县财政局 (持有紫金矿业股份比例:23.11%),注册资金:26.33亿元,员工人数:55239,市盈率:21.83,营业总收入:2934.03亿元(同比增长8.54%),市净率:4.46,净利润:211.19亿元(同比增长5.38%),毛利率:15.81%,净资产收益率:21.43%。

2、紫金矿业公司领导层情况

矿业王者紫金矿业完美的诠释了一个优秀的管理层团队艰苦创业、逆天改命,在低成本经营基础上持续在行业低迷期逆周期低成本全球找矿扩张,最终由一个县城小企业成长为全球性矿业巨头的故事。以下为紫金矿业TOP3领导层的详细介绍。

1)紫金矿业董事长:陈景河先生,1957年10月生,毕业于福州大学地质专业,厦门大学EMBA,教授级高级工程师,享受国务院特殊津贴,中国矿业联合会副会长和世界黄金协会董事会成员等职位。陈先生是紫金矿业的创始人和核心领导人,紫金山金铜矿的主要发现者、研究者和开发组织者,自2000年起一直担任紫金矿业集团股份有限公司董事长,同时还担任低品位难处理黄金资源综合利用国家重点实验室主任,在地质找矿、低品位难选冶资源综合利用及大规模开发等关键技术创新和工程管理等方面有很高的造诣,创立“矿石流五环归一”矿业工程管理模式,在国内外推广应用并实现显著的经济社会效益。

2)紫金矿业总裁:邹来昌先生,1968年8月生,毕业于福建林业学院林产化工专业,厦门大学工商管理硕士,教授级高级工程师。1996年3月加入公司,2003年5月至2006年8月任紫金矿业集团股份有限公司总工程师,2019年12月至2022年12月任紫金矿业集团股份有限公司董事、总裁,2022年12月起任紫金矿业集团股份有限公司副董事长、总裁。

3)紫金矿业常务副总裁:林泓富先生:1974年4月生,清华大学工商管理硕士(EMBA),高级工程师。1997年8月加入紫金矿业集团股份有限公司,曾任黄金冶炼厂厂长,紫金山金矿副矿长/矿长,巴彦淖尔紫金有色金属公司总经理/董事长,紫金铜业有限公司董事长等职位。

3、紫金矿业公司在采矿行业的优势与劣势

优势(Strengths)

1)全球前10的矿业公司:紫金矿业在铜、金、锌和银的生产上位居全球前列,展现了其在矿产资源开发领域的强大能力和全球竞争力。

2)科技创新和技术实力:紫金矿业拥有丰富的地质勘查和湿法冶金经验,以及在低品位难选矿资源综合利用和大规模工程化开发方面的技术优势。

3)全球布局:公司在中国17个省区和海外15个国家拥有重要的矿业投资项目,体现了其全球化的业务布局和市场覆盖能力。

4)ESG和可持续发展:紫金矿业致力于环境、社会和治理(ESG)的可持续发展,其在《福布斯》中国可持续发展工业企业TOP50中上榜,展现了良好的社会责任感和行业认可度。

劣势(Weaknesses)

1)资产负债率较高:紫金矿业的资产负债率为59.33%,相对较高的负债水平可能增加其财务风险。

2)对资源价格波动的敏感性:作为一家主要从事矿产资源开发的公司,紫金矿业可能受到国际金属价格波动的影响,这对其收入和利润稳定性构成挑战。

二、紫金矿业公司业绩&估值情况

1、2023年紫金矿业业绩简述

2023年,紫金矿业公司实现营业总收入2934.03亿元,同比增长8.54%;归母净利润211.19亿元,同比增长5.38%;扣非净利润216.17亿元,同比增长10.68%;经营活动产生的现金流量净额为368.60亿元,同比增长28.53%;报告期内,紫金矿业基本每股收益为0.8元,加权平均净资产收益率为21.43%。

2、紫金矿业最新估值分析

我们给予紫金矿业(601899.SH,最新价:17.51元)推荐评级,12个月内目标价为21.00元,与最新价17.51元相比,高3.49元,目标均价涨幅20%。评级理由主要包括:1)在财务表现方面,紫金矿业展现出了强劲的业绩增长态势;2)从业务结构上看,铜和金业务作为紫金矿业的核心盈利板块,得益于矿产金、铜和银的产量和价格双增长,实现了显著的利润提振;3)紫金矿业在2024年设定了积极的产量增长目标。

风险提示:项目进度不及预期,铜金锂等金属价格下跌,地缘政治风险,汇率风险等。

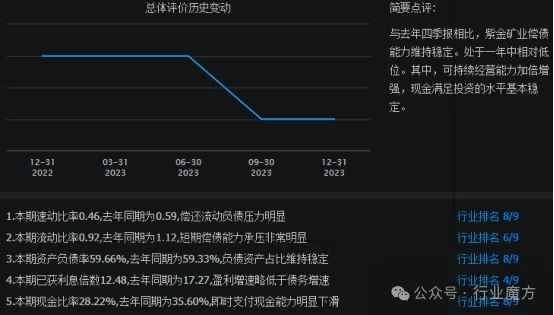

三、紫金矿业公司偿债能力情况

与2022年四季报相比,2023年四季报,紫金矿业偿债能力维持稳定。处于一年中相对低位。其中,可持续经营能力加倍增强,现金满足投资的水平基本稳定。

四、紫金矿业公司运营能力情况

与2022年四季报相比,2023年四季报,紫金矿业运营能力维持稳定。其中,可持续经营能力加倍增强,现金满足投资的水平基本稳定。

五、紫金矿业公司盈利能力情况

与2022年四季报相比,2023年四季报,紫金矿业盈利能力明显恶化。处于一年中低位。其中,可持续经营能力加倍增强,现金满足投资的水平基本稳定。。

六、紫金矿业公司成长能力情况

2012-2023年,由于紫金矿业出色的内部经营管理能力,紫金矿业公司税后净利润增长幅度较大,从2012年的52.11亿元增长到2023年的211.19亿元,增加了305%。

2012-2023年,由于中国内需的不断增加,紫金矿业公司主营总收入增长幅度较大,从2012年的484.15亿元增长到2023年的2934.03亿元,增加了506%,远高于净利润的增长。

七、紫金矿业与行业主要公司经营对比

1、紫金矿业

紫金矿业主要业务为黄金、铜、锌等基本金属资源的勘探与开发。

优点:公司在铜资源的储备和生产方面具有明显的优势,在储备方面,到2022年末,公司的铜资源总量达到7372万吨,在全球排名第八,国内排名第一。

亮点:生产方面,2023年,公司的铜产量达到101万吨,占据了国内年铜产量的半数以上,成为中国首个年产铜超百万吨的企业。

2、西部矿业

西部矿业的主营业务涵盖铜、铅、锌等有色金属的开发、冶炼、加工和贸易。

优势:其业务集中在资源丰富的西部地区,享有显著的水电成本优势和紧密的产业链互补性,是西部地区最大的有色金属矿业之一。

亮点:公司的铜储量达到605万吨,旗下的玉龙矿山以高铜品位和先进装备著称。截至2023年底,玉龙铜矿的铜矿石资源量为8.55亿吨,含铜量为558.28万吨。

3、江西铜业

江西铜业专注于铜和黄金的开采、冶炼和加工。

优势:公司是国内最大的阴极铜供应商,并拥有完整的产业链,从勘探到加工一应俱全。

亮点:作为中国最大的铜生产基地,公司拥有国内最大规模的德兴铜矿和多个其他铜矿。截至2023年6月30日,公司拥有的铜资源总量约为899.3万吨。

4、铜陵有色

铜陵有色专注于铜的开采、冶炼和加工。

优势:公司是国内领先的阴极铜和铜箔生产企业,在铜矿开采、冶炼及铜箔加工等领域具有深厚的技术基础。

亮点:公司原有铜金属量为186万吨,通过收购米拉多铜矿,铜金属量大增至603万吨。公司是国内铜箔行业的领军企业,已实现5G通信用RTF铜箔和6微米锂电箔的量产,产品附加值高。

小结:总体看来,紫金矿业在产量和储量方面遥遥领先。其他三家公司各有所长:西部矿业在地区优势方面独占鳌头;江西铜业在阴极铜市场占据领先地位;铜陵有色在下游产品技术上领先。

八、紫金矿业公司未来发展展望

1、铜产量:紫金坐四望三

从铜产量方面来看,2023年,作为中国最大的矿产铜供应商,紫金矿业矿产铜产量达到101万吨,首次突破百万吨的同时,正式超过南方铜业(91万吨),成为全球第4大铜矿企业。而自由港作为全球最大的矿产铜供应商,占全球比重为8.5%,相当于紫金矿业和南方铜业的产量之和。2024年,据目前各企业的规划,紫金矿业产量将进一步扩张达到111万吨,同比增加10万吨,而自由港和南方铜业分别预计增0/2.6万吨。

2、未来增量:紫金30万吨产能待产

整体来看,紫金矿业未来增量较为庞大,已经站稳全球第四大铜矿生产商的位置,并逐渐缩小与全球三大铜矿生产商的差距。从较为确定的未来项目增量来看,紫金矿业有至少30万吨铜矿项目待投产。

3、资源储量:紫金矿业落后于竞争对手

紫金矿业毫无疑问是我国铜资源储量最丰富的矿业龙头,主营的铜、金、锌等矿种资源量和储量均为中国领先、世界前十位。但相比于自由港和南方铜业,其铜储量略有不及。

4、主力矿山剩余开采年限:南方铜业>紫金矿业>自由港

南方铜业除 Buenavista 外,其余矿山的剩余可开采年限均在 40 年以上;紫金矿业最为核心以及成长力的卡莫阿铜矿、巨龙铜矿和TIMOK下带矿的剩余可开采年限为42、44、37年,也较为优异;自由港剩余可开采年限均不到35年。

5、铜矿收购及生产成本:紫金矿业相对占优

相较同行,紫金矿业的收购成本较低。为保持成本具备竞争力,紫金矿业利用自身逆周期投资的能力持续并购优质资产。从平均品位来看,紫金平均品位0.55%,高于自由港 0.46%和南方铜业0.39%。