一、迈瑞医疗公司简介

1、迈瑞医疗基本情况

迈瑞医疗主要从事医疗器械的研发、制造、营销及服务。历经多年的发展,公司已经成为中国最大、全球领先的医疗器械以及解决方案供应商,在中国国内,迈瑞的麻醉机市占率43%,超声影像设备市占率25%,AED市占率56%,监护设备市占率72%,IVD诊断试剂市占率约20%。公司产品及解决方案已应用于全球190多个国家和地区。在国内市场,公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院,包括全国知名的北京协和医院、上海市公共卫生临床中心、上海瑞金医院等。

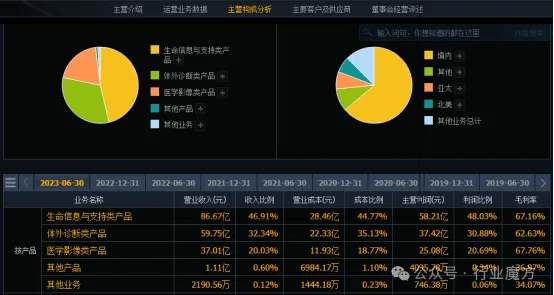

以下为迈瑞医疗的主营收入构成情况:

迈瑞医疗公司量化指标如下:

实际控制人:李西廷、徐航 (分别持有迈瑞医疗28.06%、25.47%),注册资金:12.12亿元,员工人数:16099人,市盈率(动态):25.54,市净率:9.10,总市值:3349.37亿,毛利率:66.12%,净资产收益率:28.34% 。

2、迈瑞医疗公司领导层情况

董事长李西廷先生,能力强,作为迈瑞医疗创始人,能把迈瑞医疗做到医疗器械老大,能力不应怀疑,但其已取得新加坡外国国籍且在持续减持,其对公司的经营决心需引起警觉,且其为51年生人,老板年龄偏大,对公司长期发展不利;总经理吴昊先生,北大才子,且为71年生人,从大区副经理做起,成长为迈瑞医疗总经理,属于年轻有为的典范,但其持股过少(8.85万股),与公司长期利益未绑定,需要注意;常务副总经理郭艳美,迈瑞医疗研发出生,体现了迈瑞医疗重视研发的传统,其与销售出身的总经理形成优势互补,共同构建了一只迈瑞优秀的管理团队,但同样存在持股的隐忧(持0股)。

1)迈瑞医疗董事长:李西廷,男,1951年出生,新加坡国籍。毕业于中国科学技术大学物理系低温物理专业。现任迈瑞医疗董事长,主持创办迈瑞医疗。1976年至1981年任职于武汉物理研究所从事物理研究工作,1981年至1984年任职于法国科学研究中心担任访问学者,1984年至1987年任职于武汉物理研究所从事物理研究工作,1987年至1991年任职于深圳安科高技术有限公司。于1991年主持创办迈瑞电子,于1999年主持创办迈瑞有限,自1999年起历任迈瑞医疗董事、总经理,迈瑞国际董事、总裁及联席首席执行官、执行董事会主席。

2)迈瑞医疗总经理:吴昊,男,1972年出生,中国国籍,无境外永久居留权。毕业于北京大学光华管理学院,高级管理人员工商管理硕士。现任迈瑞医疗董事、总经理。1995年至1999年任职于迈瑞电子,自1999年起历任迈瑞医疗大区副经理、国内营销系统销售总监、副总经理、常务副总经理,迈瑞国际副总裁、高级副总裁、常务副总经理。

3)迈瑞医疗常务副总经理:郭艳美,女,1963年出生,中国国籍,无境外永久居留权。毕业于西安电子科技大学,学士。现任迈瑞医疗董事、常务副总经理。1986年至1996年任职于电子部第四十三研究所从事科研工作,1996年至1999年任职于迈瑞电子从事技术和管理工作,自1999年起历任迈瑞医疗项目经理、部门经理、研发总监、研发副总经理、副总经理,迈瑞国际高级副总裁、生命信息与支持事业部总经理、副总经理。

3、迈瑞医疗公司的护城河

迈瑞医疗的护城河主要包括以下几个方面:

1)行业地位:迈瑞医疗在医疗设备行业中处于领先地位,是该行业的龙头企业之一。公司在国内市场的占有率逐年提高,竞争对手难以撼动其地位。同时,随着中国医疗行业的不断发展,医疗设备市场的需求规模也在不断扩大,为迈瑞医疗的发展提供了广阔的市场空间。

2)技术优势:公司在研发方面的投入一直处于行业领先地位,拥有多项自主知识产权和专利技术。这使得公司的产品在技术和品质上具有竞争优势。

3)品牌价值:迈瑞医疗在医疗设备行业具有较高的品牌知名度,得到了广泛客户的认可和好评。这为公司建立了良好的口碑,使得客户更愿意选择其产品。

4)市场策略:公司注重市场推广和客户维护,建立了广泛的销售网络和良好的客户关系。这使得公司在市场中具有较强的竞争力和影响力。

二、迈瑞医疗公司业绩&估值情况

1、2023年迈瑞医疗业绩&经营情况介绍

迈瑞医疗2023年前三季度营收为273.04亿元(同比增长17.20%),归母净利润为98.34亿元(同比增长21.38%),扣除非经常性损益归母净利润为96.86亿元(同比增长21.02%)。

迈瑞医疗单三季度营业收入为88.28亿元(同比增长11.18%),归母净利润为33.92亿元(同比增长20.52%),扣除非经常性损益归母净利润为33.45亿元(同比增长21.35%)。

分业务线看:

1)生命信息与支持23年前三季度收入123.3亿元(+20.8%),国内增速约为29%,海外增速约为11%。增长主要得益于国内医疗新基建的开展和海外高端客户群突破的发力,但8月份以来的医疗反腐对该业务的开展造成了一定影响,使得产线第三季度增速有所放缓。截至三季度末,医疗新基建待执行商机为205亿元。

2)体外诊断收入23年前三季度收入94.3亿元(+18.5%),国内增速约为17%,海外增速约为22%。国内体外诊断试剂消耗自3月份以来迅速复苏,并且医疗反腐对于试剂消耗的影响有限,同时在海外市场平台化能力建设的加速推进下,海外中大样本量客户突破的速度仍在加快。今年7月底,公司发布公告,拟以现金形式收购DiaSys Diagnostic Systems75%的股权,改善化学发光等海外体外诊断业务的供应链平台,加强海外本地化生产、仓储、物流、服务等能力建设。

3)医学影像23年前三季度收入为53.6亿元(+9.1%)。国内增速约为5%,海外增速约为13%。虽然医疗反腐造成了国内公立医院正常的17843超声招标采购活动推迟,海外基础医疗市场也受到了经济低迷和美元强势的影响,使得产线23Q3增速有所放缓。但得益于海外客户层级的持续提升,海外超声增长超过15%,中端和高端超声收入占海外超声收入的比重首次超过一半。分区域看:国内市场收入171.4亿元(+19.1%),海外市场收入101.6亿元(+14.2%)。23Q3增速环比二季度进一步提升至20%以上。

2023年前三季度,迈瑞医疗持续高研发投入,产品升级不断。23年前三季度公司研发费用25.1亿元,公司持续加大产品创新研发,尤其在高端领域不断突破。其中公司加速拓展“瑞智联”生态系统在院内的应用场景。基于公司在监护仪、麻醉机、呼吸机、输注泵等多产品的布局和优势,目前已经推出包括全院、重症、围术期、急诊、心脏科、普护在内的多场景解决方案。通过集成床旁所有设备数据,构建设备全息数据库,与医院已有的临床数据库互补并有机结合,助力大数据科研。

多年来,迈瑞医疗积极分红回购,重视投资者回报和投资者交流。业绩高增长的同时,公司坚持高比例分红,2018年上市以来,连续六年实施分红,累计分红总额209.81亿元,远超IPO募资额59.34亿元。在整体市场面临波动情形下,公司于2021年和2022年两次积极实施股份回购,维护股东利益。公司高度重视投资者关系管理,促进与投资者的良性互动,切实提高公司经营管理的透明度。

2、迈瑞医疗最新估值分析

我们预计迈瑞医疗23-25年EPS分别为9.53、11.46、13.85元,归母净利润增速为20.2%、20.2%、20.9%,参考可比公司估值,考虑公司所处医疗器械板块的高景气度和领先地位,我们给予公司2023年35倍PE,对应12个月内目标价333.48元/股。

三、迈瑞医疗公司偿债能力情况

与2022年3季报相比,2023年3季报,迈瑞医疗偿债能力明显改善。其中,销售回款能力有所减弱,公司资金利用效率不易提升。

四、迈瑞医疗公司运营能力情况

与2022年3季报相比,2023年3季报,迈瑞医疗运营能力维持稳定。其中,销售回款能力有所减弱,公司资金利用效率不易提升。

五、迈瑞医疗公司盈利能力情况

与2022年3季报相比,2023年3季报,迈瑞医疗盈利能力有所削弱。其中,销售回款能力有所减弱,公司资金利用效率不易提升。

六、迈瑞医疗公司成长能力情况

2014-2022年,迈瑞医疗公司科学的内部运营管理,迈瑞医疗公司的净利润从2014年的13.6亿元增长到2022年的96.07亿元,增加了606%,增长幅度巨大。

2014-2022年,由于迈瑞医疗主营的医疗器械的需求持续增长,迈瑞医疗公司主营总收入增长幅度较大,从2014年的78.36亿元增长到2022年的303.66亿元,增加了288%,增长幅度巨大(但低于净利润的增长)。

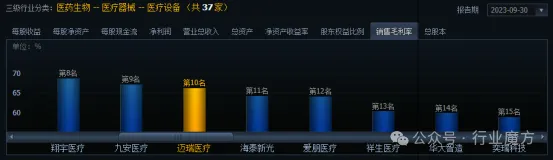

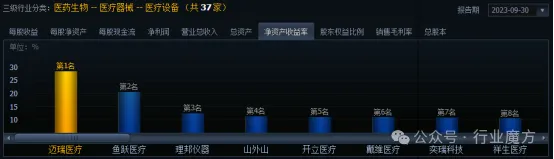

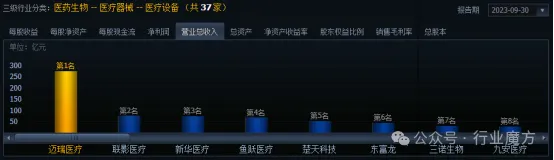

七、迈瑞医疗和同行业公司对比情况

1、销售毛利率对比

2、净资产收益率对比

3、营业总收入对比

八、迈瑞医疗公司未来发展展望

2024年,迈瑞医疗公司主要发展方向如下:

1)聚焦主业深耕,提升全球排名。公司将继续围绕生命信息与支持、体外诊断、医学影像三大业务领域深耕,以市场、客户需求为导向,持续为全球医疗机构提供优质产品和服务,在2025年跻身全球前二十。

2)持续加强研发投入,实现多方共赢。通过研发积累、技术迭代、市场培育,抓住发展机遇,在突破核心关键技术的同时提升产品性价比,给医院、给老百姓提供负担得起的好产品和优质医疗服务,提升市占率,最终实现政府、医院、患者、厂家多方共赢的局面。

3)加速海内外高端突破,提升市场份额。公司将进一步推动国际市场销售从单品走向科室级、全院级和跨区域级解决方案。争取突破更多空白高端客户;持续深耕已有客户,在实现业绩稳定增长的同时,为公司塑造全球领先的医疗器械品牌奠定坚实的基础,在国际上打造“中国智造”出海的新名片。

4)加速并购全球优秀标的,寻找长期可持续增长空间。公司将继续围绕战略发展方向加速并购步伐,其中主要从主营业务补强、全新业务探索、海外发展支持等方向着手。