CCTC®点击上方蓝字 关注“3060”

简要导览:x

粉丝8.8万+,欢迎各种形式的合作共赢

1.美国总统特朗普于2025年8月20日通过社交媒体平台Truth Social正式宣布,不再批准任何新的风力发电或太阳能发电项目

3.雅鲁藏布江下游水电工程图集【一图胜千言】 +项目全景分析+成本分析+视频

5.136号文深度解读及案例解析培训课件(132页完整版/附原文下载)

6.储能技术(503页全套ppt课件)(附原文pptx下载)

7.国家能源集团陆上风电项目通用造价指标(2024年水平)(附原文下载)

9.一图读懂:电力市场、市场化交易、运行规则、现货市场、(新能源/光伏)如何参与

原文链接:https://rmi.org.cn/wp-content/uploads/2025/05/final-0508-2025%E7%94%B5%E5%8A%9B%E5%B8%82%E5%9C%BA%E5%8C%96%E6%94%B9%E9%9D%A9%E4%B8%8E%E7%94%B5%E4%BB%B7%E4%BD%93%E7%B3%BB%E6%B4%9E%E5%AF%9F.pdf

2024 年,我国新型储能装机规模达到 7376 万千瓦,同比增长超过 130%总功率首次超越抽水蓄能,成为我国电力储能的重要形式。在我国,储能根据应用场景主要分为电源侧储能、电网侧储能和用户侧储能。电源侧储能(新能源配储)主要是指新能源主体为减少“弃风弃光”现象或根据政策要求与新能源项目捆绑建设的配套储能。

电网侧储能(独立储能)指安装在电网侧的储能系统,主要用于调节电网负荷、提供调峰调频等辅助服务,具有独立的市场主体身份,能够参与电力市场交易。用户侧储能一般由电力用户(如工商业用户和家庭用户)安装,主要用于削峰填谷、光伏自发自用等模式,降低电费支出。

独立储能已成为我国新型储能装机的主力,截至 2024 年底其装机占比达到 56%。

国家及省级层面的政策引导是独立储能超越新能源配储的主要因素。过去一年,我们观察到多地(如山东、河南、河北、宁夏等)发布政策,鼓励具备条件的新能源配建储能转变为独立的市场主体参与到电力市场当中,储能用户类型占比的变化也反映了各地存量储能主体性质的转变。2025 年 2 月 9 日,国家发展改革委和国家能源局下发了《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136 号),明确提出“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”,预计短期内电源侧储能的新增装机将进一步减少,越来越多的新建储能项目会以独立储能的市场主体身份活跃在电力市场的各个环节。

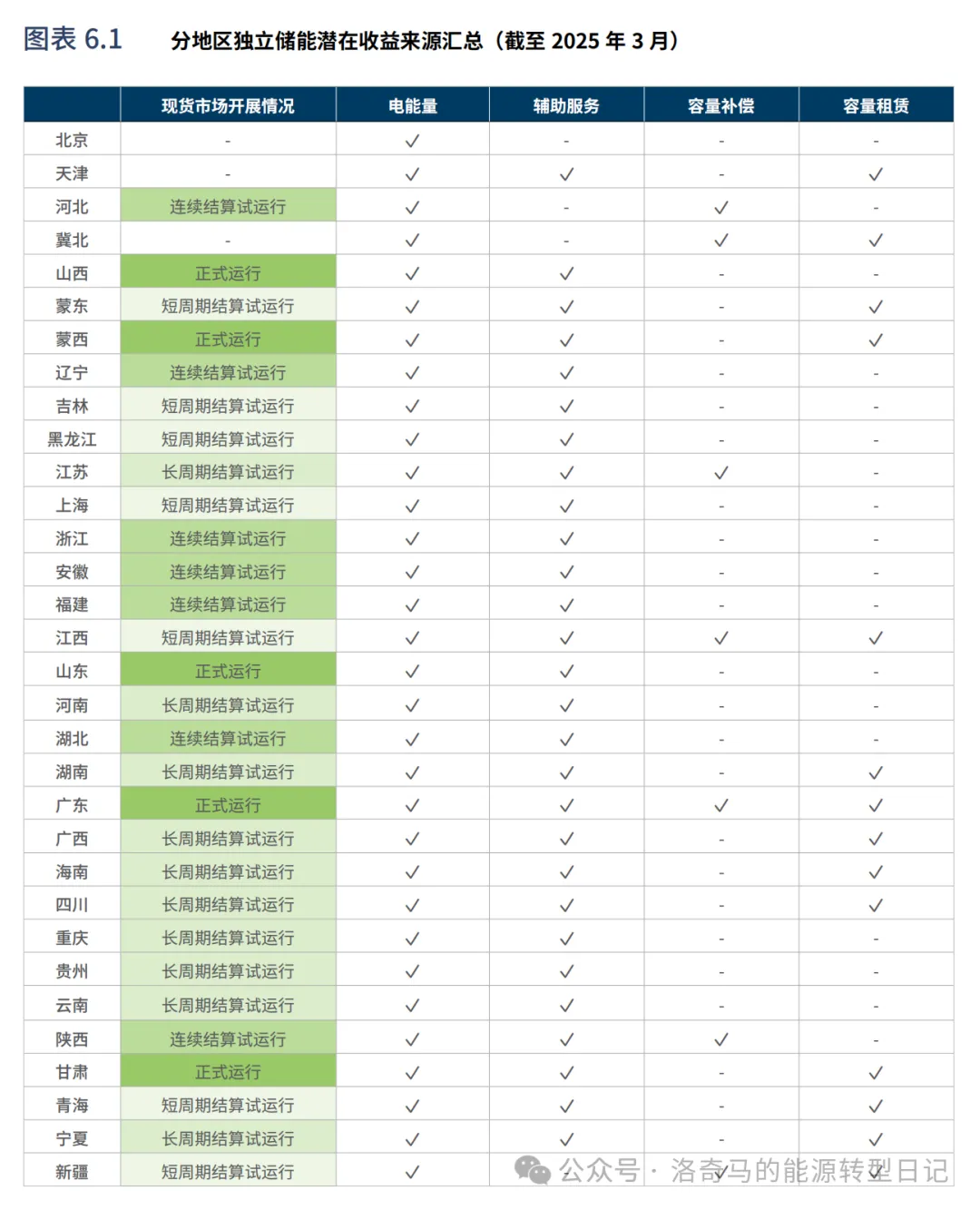

独立储能收益来源多元化发展,呈现电能量市场价差套利为主、辅助服 务和容量补偿租赁为辅的局面随着各地辅助服务市场规则的进一步细化和完善,新型储能的商业模式愈发清晰,部分省份已经可以实现“电能量 + 辅助服务 + 容量机制”的组合收益模式,参与市场收益逐步呈现多元格局。根据落基山研究所统计,截至2025 年初,全国已有至少 16 个省份明确开放独立储能参与现货市场,覆盖了现货市场正式运行和连续试运行的省份。在可以参与现货市场的情况下,独立储能会优先选择参与现货市场,捕捉峰谷电价间的价差空间。

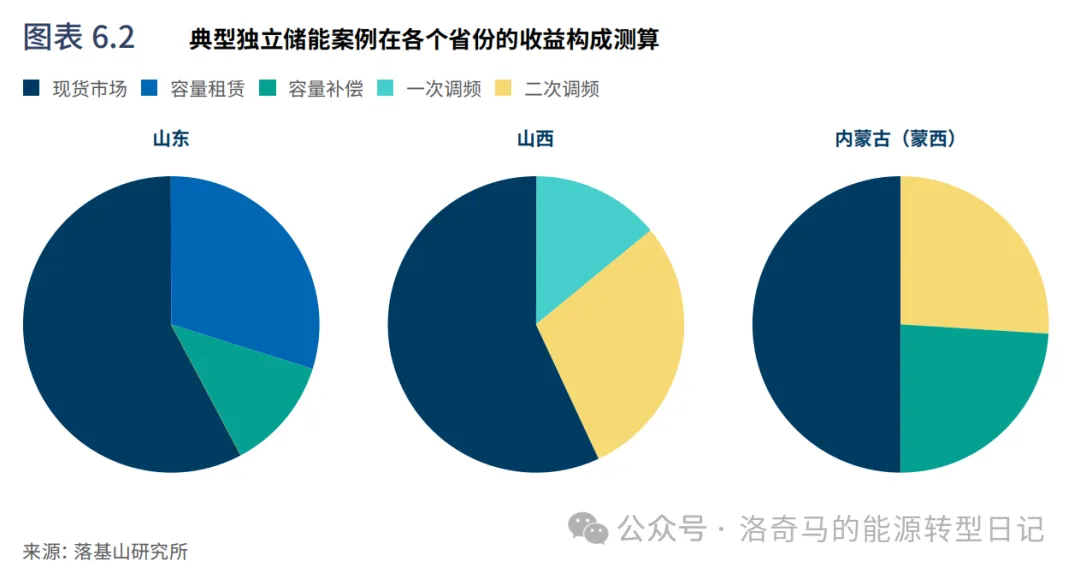

综合考虑各省份的累计储能装机规模及电力市场发展进程,筛选出山东、山西和内蒙古(蒙西)三个省份和地区,对独立储能参与电力市场的收益情况进行了测算。结果显示(图表6.2),辅助服务市场和容量机制的推进显著丰富了独立储能的收益来源,并有效提升了整体收益水平。尽管现货市场收益仍然是独立储能收益的主要支撑,辅助服务市场和容量机制所贡献的收益在整体收益结构中已占据举足轻重的地位。

在储能参与现货市场方面,我们观察到目前储能在日内交易的主流模式为一充一放,即利用午间光伏大发形成的谷段价格充电,晚高峰峰段价格放电。实现日内两充两放需要一定的天时条件:夜间风电出力情况需要足够理想以形成谷段电价。然而,夜间风电出力的波动性相对较大,不能保证形成稳定的低谷价格;早高峰峰段电价持续 时间也相对晚高峰短,套利空间较小且偶然性较大。因此,在评估独立储能参与现货市场的收益时,我们建议以一充一放的方式测算为主,兼顾少部分日期两充两放的可能性。

辅助服务和容量机制规则仍在不断修订中,独立储能收益对规则变动的 敏感性较高,测算收益时需考量政策和市场的潜在动向。当下,我国各个省份和地区电力市场发展迅速,相关的价格文件和交易规则更新迭代迅速,不断探索合适的机制体现独立储能在电力系统和电力市场中发挥的价值。在这种环境中,独立储能在辅助服务和容量机制市场的收益表现受到政策和市场变化的影响显著,因此在测算收益时需要充分评估可能的政策调整和市场波动。

山西:调频服务市场主体结算性能有所调整,短期内可能大幅影响调频收益水平

2018年,山西在全国范围内率先启动了调频辅助服务市场,随着市场化进程的推进,各省区在市场主体构成、交易方式等方面呈现出不同特点,形成了因地制宜的调频市场发展模式。在全国推动新型储能融入电力市场的进程中,山西在独立储能参与辅助服务市场方面也走在了全国前列。因此,我们将山西作为一个典型省份,对山西调频市场的相关政策和独立储能实际参与情况进行了研究。

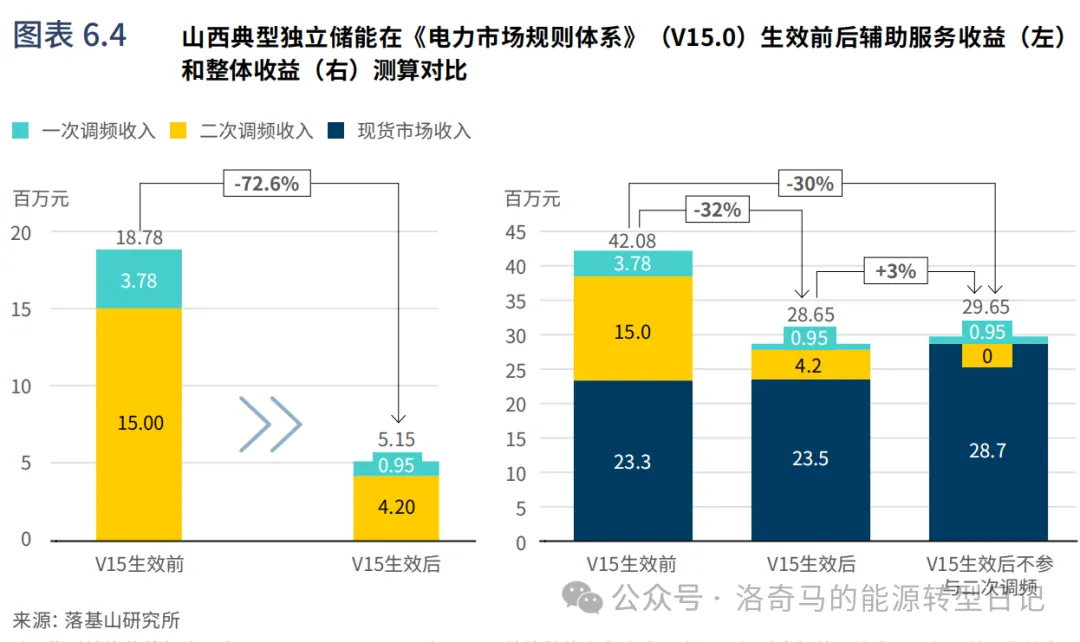

图表 6.3 对比展示了 2025 年前和 2025 年起独立储能在山西参与调频辅助服务所适用的关键规则。新规出台后,对于价格和结算的调整直接影响到独立储能在调频市场中的收益。独立储能参与调频市场的收益主要由实际出清的调节里程、结算性能指标和申报价格这三者的乘积确定。在新的政策下,由于一次调频和二次调频的结算性能指标上限从8 降至 2,意味着在其他条件不变的情况下,独立储能的收益将大幅缩水。

我们测算了一个 100MW/200MWh 的独立储能项目参与山西电力市场的收益水平,并对比了 V15.0 版规则生效前。

在结算指标调整后,在申报价格和调频里程相同的情况下,调频服务带来收益大幅下降,幅度达到了 72.6%。即使新规生效后独立储能可以同时参与现货和辅助服务市场,现货市场收入有所提升,受辅助服务收益结算的影响,在各类市场均运行结算时,测算出的整体收益也将明显下滑,幅度达到 32%。相比之下,若储能项目在 V15.0 版规则生效后不参与二次调频,将全部容量投入参与现货市场,这种决策可能会使收益提升 3% 左右,但仍会比V15.0 版规则生效前市场连续运行条件下的测算收益水平减少约 30%。

调频服务的需求主要取决于新能源的渗透率,考虑到储能项目建设周期较新能源项目更短的特性,并对比国际调频市场的发展经验,山西省内的调频服务供给可能很快超过需求。面临市场中供需关系变化形成的更为激烈的竞争,独立储能可能需要通过按价格下限申报和提升调节性能的方式来实现市场出清,从而获得调频收益。对于现存的独立储能项目来说,远期更激烈的调频市场环境和性能更好的储能入场意味着调频收益可能面临退坡甚至无法获取的不确定性。将这些因素纳入考量后,经过测算,我们预计独立储能参与山西电力市场中调频辅助服务的收益大约会在未来整体收益中占到 10% ~ 15% 的水平。

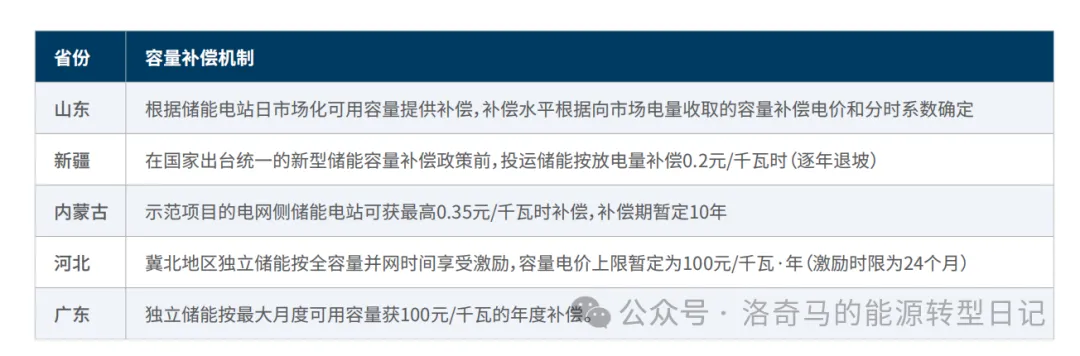

山东:容量补偿与市场结合紧密,补偿水平由市场确定

近年来,出台容量补偿政策的省份有限,比较有代表性的省份和地区为新疆、内蒙古、山东、河北和广东

目前看来,山东的容量补偿机制是与现货市场结合最紧密的机制,市场化程度相对于其他省份公布的固定补偿要高,在计算容量补偿时考虑了市场中的供需关系:总容量补偿费用由 ∑用户侧用电量 t× 容量补偿标准 × 分时系数 t 确定,

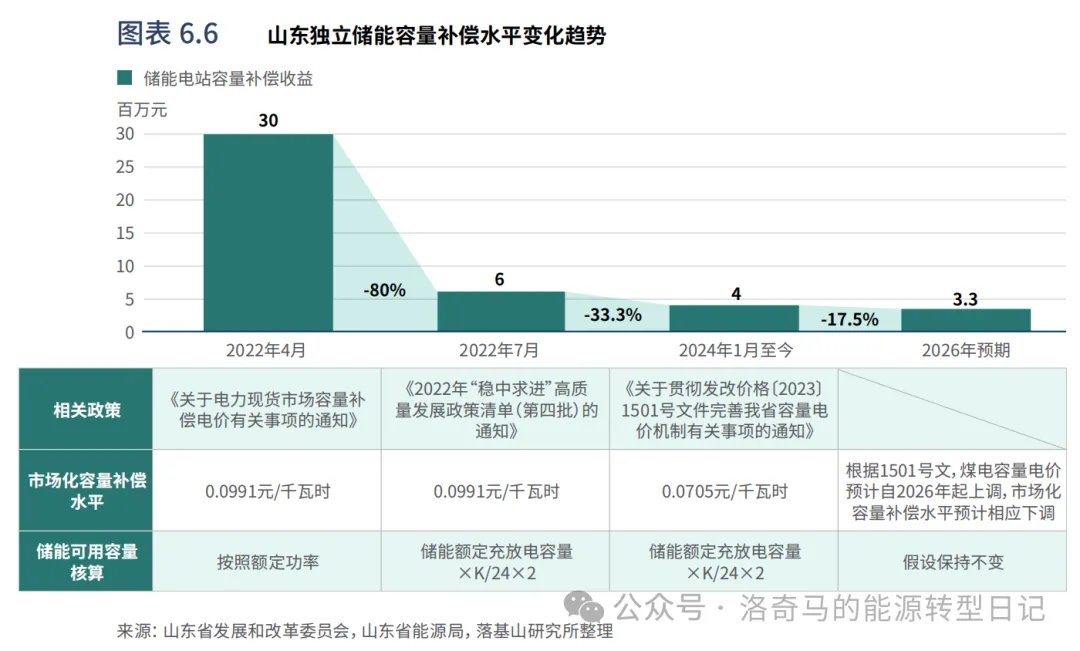

其中 t 为用户用电时刻;总补偿费用将分摊给所有市场化机组的可用容量,每个机组根据自身的可用容量获得对应补偿。山 东 独 立 储 能 可 获 得 的 容 量 补 偿 自 2022 年 提 出 以 来 已 经 经 历 几 次 较 大 的 变 化。 我 们 同 样 假 设 了 一 个100MW/200MWh 的独立储能项目参与山东电力市场,并对比测算了在不同时间节点该项目可以获取的容量补偿 水平。

不难看出,每一次核算标准和价格水平的变化都对独立储能容量补偿的收益水平带来显著影响。山东并不是容量补偿电价标准下调的唯一省份,目前已经推出容量补偿的河北、新疆等省份和地区均发布了公开文件确认了不同幅度的容量补偿电价标准退坡。就山东而言,考虑到 2026 年起煤电容量电价可能有小幅提升(详见 03 章),目前 0.0705 元 / 千瓦时的市场化容量补偿水平在短期内(1 ~ 3 年内)可能继续下调,益预计还将减少,在未来不太可能成为储能收益的主要来源,但考虑到容量租赁的退出,容量补偿在整体收益中 独立储能容量补偿部分的收占比可能保持在 15% 左右的水平。

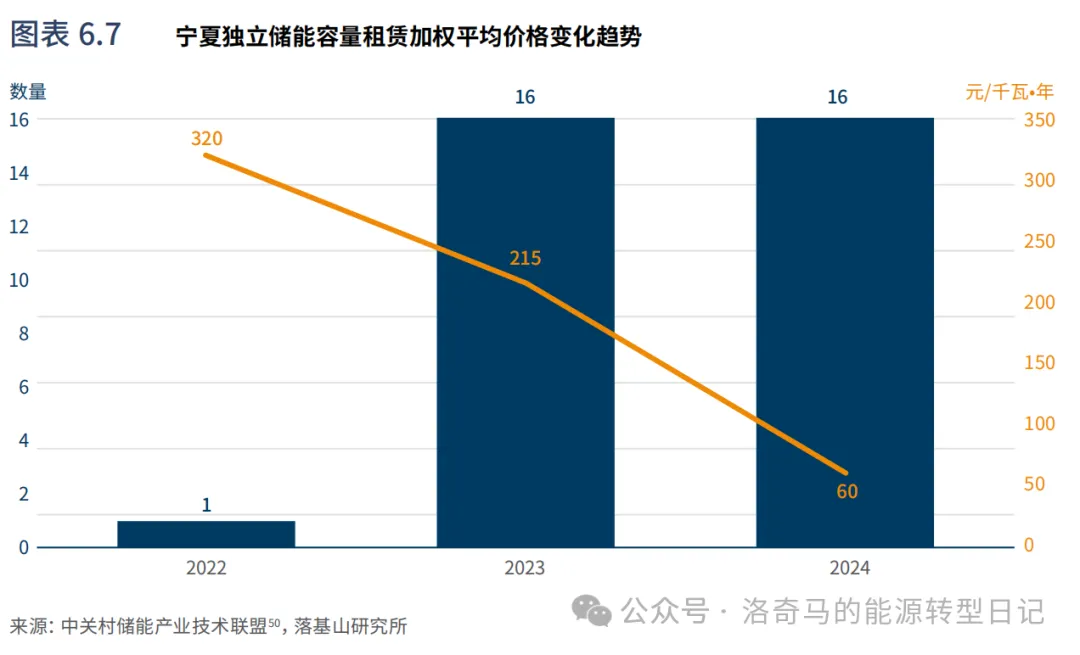

宁夏:2022 年以来,容量租赁市场竞争激烈,成交价格逐年走低;136 号文出台后, 容量租赁模式将淡出市场

除容量补偿外,容量租赁也是容量机制的一部分。自 2022 年来,宁夏、甘肃、江苏、河南、山东、河北、新疆等省份和自治区发布关于开展容量租赁的相关细则。虽然各地均有给出容量租赁的指导价格,但是最终的成交价格由具体的独立储能和新能源电站双方确定。在租赁周期的约定上,各地细则均有所不同,四川要求租赁周期最短不少于三年,新疆要求不少于一年,冀北没有明确给出下限。从实际的交易情况看,市场中容量租赁的价格普遍低于政策指导价格,租期普遍为一年。以宁夏为例(图表 6.7),宁夏的容量租赁成交项目在全国范围内最多,在容量租赁政策发布的首年(2022 年),成交项目 1 个,租赁价格达到 320 元 / 千瓦·年;次年成交项目 16 个, 加权平均价格在 215 元 / 千瓦·年;2024 年成交项目 16 个,加权平均价格跌落到 60 元 / 千瓦·年左右,容量租赁成交价格呈现出明显的逐年减少的趋势。

136 号文发布之后,新建的新能源项目不再需要配置储能来满足并网要求,可以根据需求选择适合自身的方案。

对于独立储能来说,这意味着容量租赁这一商业模式将淡出市场。

通过对辅助服务市场和容量机制的观察和梳理,我们认为独立储能主体需要注意以下趋势:

• 一是辅助服务收益的占比会保持在合理水平。独立储能参与辅助服务市场的收益对交易细则和价格文件的依赖性较大,收益结算方式和价格水平的调整是朝着参与辅助服务市场获得合理收益的方向。根据我们的观察,虽然近期的调整大幅减少了辅助服务收益在独立储能整体收益中的理论占,但是辅助服务收益仍是独立储能重要的一部分,随着独立储能常态化参与辅助服务,我们预计占比会稳定在 10 ~ 15% 的水平。•

二是容量补偿会与市场充分衔接。固定容量补偿的方式将不会是未来容量补偿机制的主流形式。虽然在前期固定补偿可以作为鼓励性机制鼓励独立储能的投产,但是缺乏和电能量等市场的衔接配合,不足以形成一种可持续的机制,在各地补偿水平的退坡也印证了这一点。山东的模式既确认了储能可用容量的计算方式,又通过与市场结合明确了容量补偿的分摊方式,我们认为这种方式可作为测算未来各地市场化容量收益的参考之一。

三是容量租赁将淡出市场。136 号文发布后,新能源将根据自身投资回报策略选择容量需求,容量租赁预计将淡出市场。独立储能将无法继续通过容量租赁这一商业模式获得收益。

综合各方面收益来源分析,现货电能量市场峰谷套利仍是独立储能的核心收益来源

声明: “3060”除原创外,均转载自其他媒体/公号,开头明显标示来源, “原文阅读”附有原文链接,一切版权均归原作者

所附网盘下载链接,因数量限制,一段时间后就取消。若仍需下载,请向微信 tim_tis或者小编索取

CCTC®

想深入了解碳达峰碳中和

关注更多碳(CO2)资讯

请长按识别下方二维码

关注 3060

推荐阅读