青松建化财务报表分析

2024-2020财年报

1.基本情况

新疆青松建材化工(集团)股份有限公司的主营业务是水泥、建材、化工产品的生产与销售。公司的主要产品是水泥、加气砼、商品混凝土、尿素、PVC、烧碱。“青松牌”和“黄鸭牌”水泥,为新疆名牌产品,曾获国家部委和自治区多项荣誉。

2024全年国内生产总值达134.9万亿元,同比增长5.0%,房地产行业深度调整,固定资产投资和建设项目开工放缓, 基建拉动不足及区域结构性失衡, 水泥和水泥制品的需求总量下滑,公司主导产品水泥的销量有一定幅度的下降。

2.核心财务指标

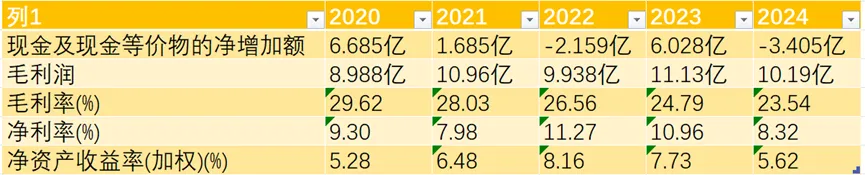

应收长款2022年开始显著增加,存货2022环比增长45.2%,2023环比增长-17.05%,2024环比增长-11.04%。2021年下半年是房地产行业的转折点,自2021年后供大于求,应收账款显著增加。毛利率逐年递减,行业竞争严重。

3. 财务比率深度分析

3.1盈利能力分析

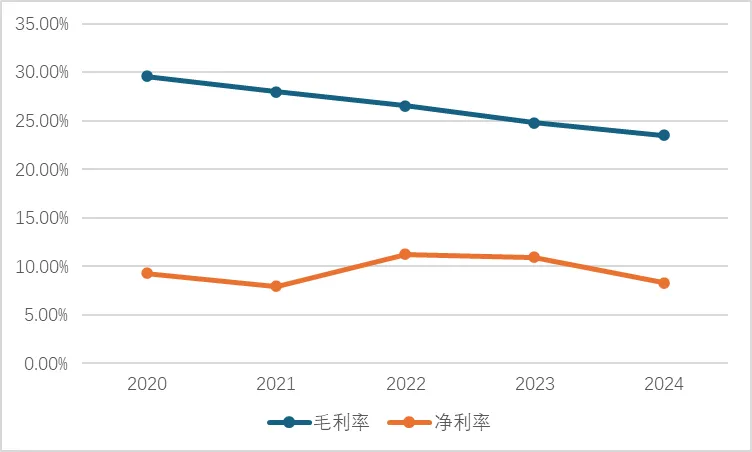

从营业收入来看,2023年2024年的营业收入分别是44.90亿和43.28亿,明显高于前三年。净利润2020到2023年,逐年递增,分别是2.822亿,3.120亿,4.214亿,4.922亿,3.600亿。毛利润逐年递减,主要是受到行业周期影响以及市场竞争加剧。而净利润2021较2020减少,2022年2023年分别是11.27%和10.96%.

①财务杠杠,增加借款来增加负债(如银行贷款、发行债券)扩大总资产,但净资产(所有者权益)增长较慢,导致权益乘数提高。

②成本控制,期间费用优化。净利润率(净利润/销售收入)可能降幅小于毛利率降幅,甚至维持稳定。

3.2偿债能力分析

在2020 - 2024年间,该企业流动比率和速动比率逐年升高,表明短期偿债能力逐步增强,尤其是2024年流动比率和速动比率表现较好,但现金流量比率较低,显示经营活动现金对短期债务的支撑仍有待加强

长期偿债能力

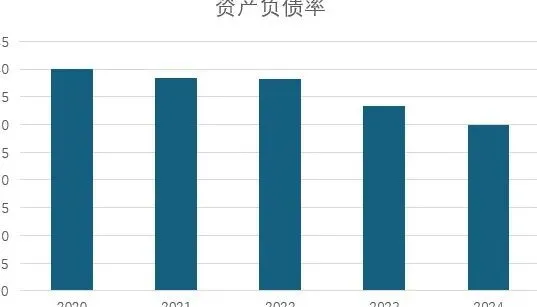

从数据可知,该企业资产负债率从2020年的40.05%持续下降至2024年的29.9%。一般来说,资产负债率适宜水平在40% - 60%,该企业资产负债率处于较低水平且逐年下降。长期偿债能力方面,

表明企业长期财务状况较为稳健,偿债风险较小,债权人权益保障方面较高。

3.3运营能力分析

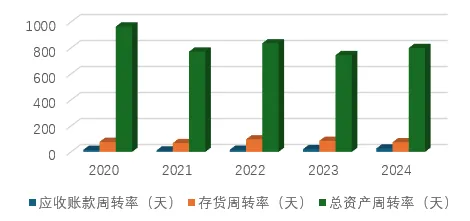

应收账款周转天数从数据可以看出,2020 - 2024年该企业应收账款周转天数分别为15.94天、11.38天、16.74天、21.24天、26.3天。整体呈现先下降后上升的趋势,2021年达到最低值11.38天,之后逐年增加,到2024年为26.3天。

2021年应收账款回收速度较快,资金回笼效率高,这有助于企业提高资金使用效率,减少坏账风险。但自2021年后周转天数逐渐增加,意味着企业收账速度变慢,平均收账期延长,这可能是由于销售信用政策放宽、客户财务状况出现问题等原因导致。企业需要加强应收账款的管理,优化信用政策,加大催收力度,以缩短收款时间,提高资金周转效率。

存货周转天数在2020 - 2024年间分别为77.69天、67.46天、96.35天、84.93天、74.24天。呈现波动状态,2021年有所下降,之后在2022年大幅上升至96.35天,随后又有所下降。

2021年存货周转加快,可能是企业优化了采购、生产和销售流程,减少了库存积压。而2022年周转天数增加,可能是由于市场需求预测不准确、生产计划不合理或销售不畅等原因导致存货积压。企业需要进一步加强存货管理,建立科学的库存控制系统。

2020 - 2024年总资产周转天数分别为964.8天、771.4天、835.5天、744.5天、799.8天。整体呈现波动下降后又略有上升的趋势,2021年下降幅度较大,说明该年企业总资产运营效率有明显提升,之后几年有所波动。

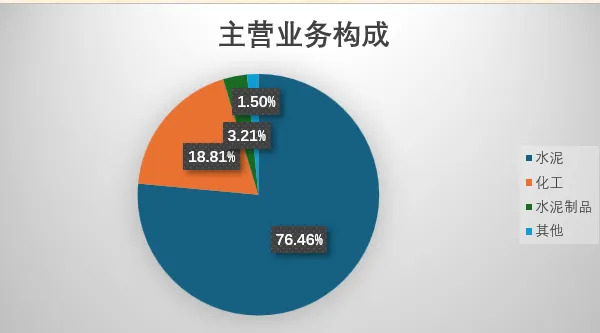

4.营收构成分析

从2020年开始到2024年,水泥及水泥制品占主营构成比例缩小,这与基础建筑大环境有密切关系,水泥占比从83.87%到76.46%,水泥制品从6.88%到3.21%。化工产品占比扩大,从7.41%扩大到18.81%。

2024年,水泥业务收入33.1亿,占比76.47%,化工产品业务收入8.143亿,占比18.81%,水泥制品业务收入1.389亿,占比3.21%

5.未来发展与建议

青松建化在新疆乌鲁木齐、库尔勒、阿克苏等10余个重点城市布局新型干法水泥生产线,总产能达1500万吨,覆盖全疆主要经济区。公司研发的G级HSR油井水泥通过美国石油协会(API)认证,是国内唯一能为5000米以上超深井提供专用水泥的企业。特种水泥业务毛利率达31.24%,显著高于行业平均水平,成为利润核心来源。青松建化受益于国家对西部基建的持续投入。新疆本地大型建筑集团和房地产开发企业是其下游主要客户,区域需求稳定性较强。

水泥行业受房地产和基建投资影响显著,经济增速放缓或政策调控可能导致需求下降。2025年上半年,公司水泥主业销量下滑,售价降低,主营业务毛利率下降,直接拖累业绩。

发展建议: 利用新疆基建需求释放的机遇,扩大特种水泥在油气、交通等领域的市场份额。拓展“一带一路”市场:借助地理位置优势,参与中亚国家基建项目,输出特种水泥技术。探索化工新材料:研发高端化工产品(如特种塑料、环保材料),提升盈利空间。积极申请新疆基建专项资金、税收优惠等政策,降低运营成本。扩大市场份额。