摩根大通:2026年市场展望报告解读(70页附下载)

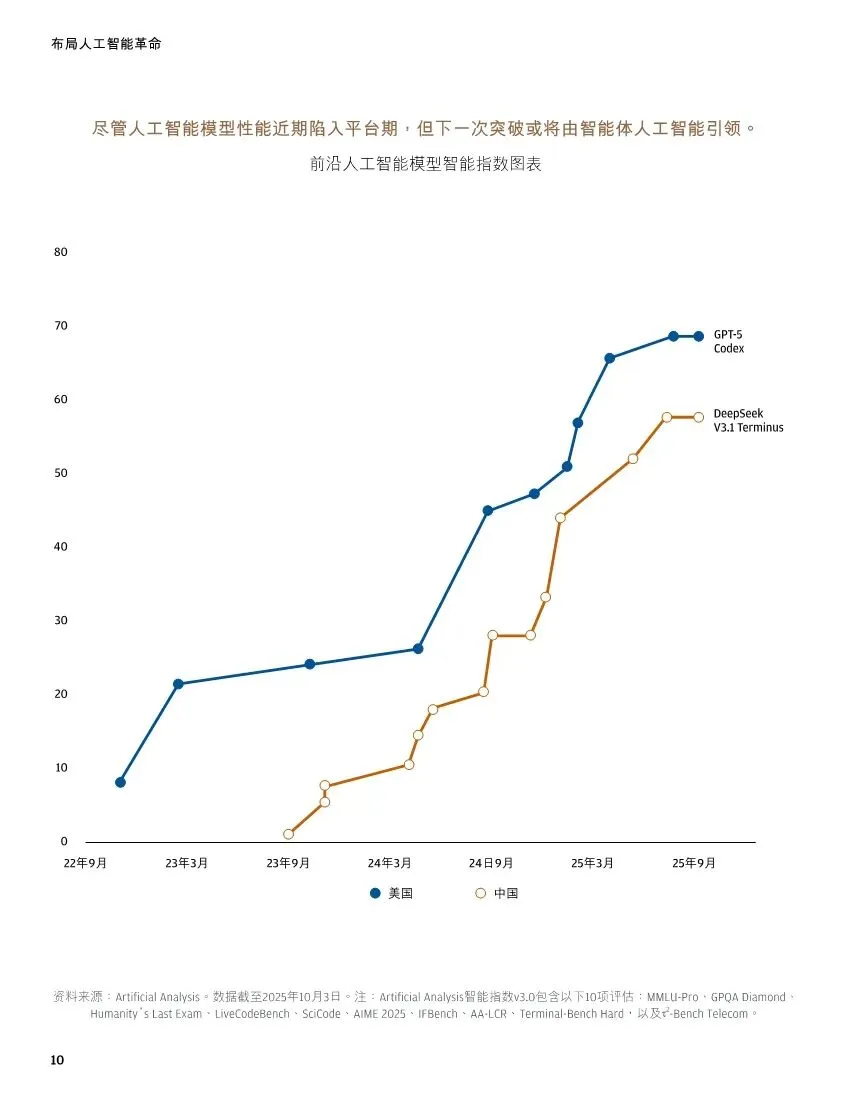

摩根大通2026年市场展望报告核心解读:三重视角重构投资逻辑这份报告揭示了后疫情时代全球投资范式的根本性转变——低通胀与深度全球化时代已终结,取而代之的是人工智能主导、全球格局分化与通胀结构转型三大主题交织的新环境。报告认为,2026年宏观环境将利好风险资产,但投资者需要建立更具韧性的策略框架。一、人工智能革命:泡沫风险可控,价值捕获需四维布局报告直面市场最关切的AI泡沫问题,构建五要素评估框架:范式转移、信贷可得性、杠杆水平、估值脱离基本面、大众投机情绪。当前AI投资呈现三大积极信号:一是数据中心空置率仅1.6%,关键组件供不应求,未见产能过剩;二是上市企业回报由盈利增长驱动而非估值扩张,英伟达五年股价涨14倍但盈利增长达20倍;三是资本支出虽达GDP的1%,但参考电力、铁路等历史通用技术周期,投资峰值可达GDP的2%-5%,仍有翻倍空间。但报告警示风险正在积聚:私募市场独角兽市值已占纳斯达克12%,接近2021年峰值;AI企业融资估值远超非AI企业,D轮后差距扩大至230%。更值得重视的是,AI发展正遭遇三重硬约束:- 能源瓶颈:美国电网扩容积压期长达五年,70%区域电力市场负荷紧张,到2030年需求增长将超得克萨斯与加州发电量总和- 资源限制:数据中心用水引发地方抵制,凤凰城修订分区条例,亚马逊与谷歌项目因水资源争议停摆- 监管趋严:智能解决方案加剧数据隐私风险,自动驾驶与机器人技术将引发更严格监管1. 聚焦头部企业:四大超大规模云服务商(微软、Meta、Alphabet、亚马逊)盈利年增约20%,即使自由现金流暂时承压,市场仍愿为增长潜力支付溢价。这些企业创造标普500指数近40%市值波动。2. 深耕供应链:电力是最稀缺要素,推理模型能耗呈指数级增长。公用事业与电力设备制造商在公开与私募市场均存机会。半导体供不应求,英伟达Blackwell芯片12个月售罄,台积电、三星等产能受限。变压器、液冷系统、稀土开采等领域同样紧张。3. 识别应用赢家:近三分之二美股市值来自AI应用程度前40%的企业。微软、谷歌云业务增速提升4个百分点。但分化显著——软件即服务公司中半数股价下跌,凸显主动管理价值。4. 配置私募资产:当前十大私营AI公司估值合计1.5万亿美元,若上市将占标普500的3%。与互联网周期不同,企业IPO中位数延迟至14年,营收达2.2亿美元,导致价值创造集中在私募阶段。OpenAI、Anthropic等平台与应用层公司预计2030年前保持私有,风险投资需精选管理人。报告认为,布雷顿森林体系后的美元秩序、冷战和平红利、成本导向全球化三大支柱已崩塌。供应链博弈、技术管制与阵营化重塑投资逻辑,核心是从"效率"转向"韧性"。贸易领域:美国对华实际关税率年内上升20%,进口份额从22%降至12%。但关税影响比预期可控,核心在于北美贸易集团正在形成。《美墨加协定》原产地规则趋严,墨西哥与加拿大分别对中国汽车征收50%和100%关税。拉雷多港2024年处理3400亿美元贸易,预计持续增长。欧洲与日本面临10%基础关税加15%汽车关税,半导体、电池领域竞争加剧。中国的双轨应对:外部承压下,中国出口顺差创历史新高,但对美依赖下降,东南亚已成最大出口市场。出口优势未转化为盈利增长,A股企业盈利与出口指数出现背离。内部创新加速,数字经济收入已超房地产,40%的AI论文引用来自中国。政策禁止英伟达合规芯片,暗示国产芯片已满足基础需求。中概股过去一年跑赢纳指100达5个百分点,但五年累计回报仅持平。欧洲安全红利:北约国防支出目标升至GDP的3.5%,另加1.5%用于国防基建。德国财政转向尤为显著,莱茵金属新建弹药厂,莱昂纳多布局无人武器。国防企业盈利CAGR预计从7%提升至20%。同时,欧洲工业受益于数据中心投资,德法电气设备商在美扩产。97%营收过亿欧元的公司为非上市,私募市场提供并购整合机会。南美资源重估:该地区掌控全球40%铜产量、38%储量,智利占27%。锂资源方面,智利与阿根廷分居第一、第三大经济可采储量。巴西是第二大铁矿石生产国,主导农产品出口。中美企业在阿根廷锂矿的投资争夺凸显供应链安全价值。拉美股票估值仅10倍远期市盈率,处于历史30%分位,远低于发达市场90%分位,提供地缘政治对冲。能源安全重构:欧洲摆脱俄气后,LNG价格溢价36%,美欧能源价差成为谈判筹码。到2028年欧盟承诺采购7500亿美元美国能源。70%输电线路超25年老化,海合会国家可构建"电力高速公路"。天然气作为数据中心基荷电源,占美发电量的40%,相关管道与生产商投资价值凸显。美元地位:尽管武器化(冻结俄罗斯3000亿美元储备)促使央行增持黄金,但美元仍占储备60%、SWIFT支付50%和外汇交易90%。加密币市值超4万亿美元,稳定币支付规模700亿美元,但仅是边际补充。真正的多元化应通过区域股票配置实现。报告警示,后疫情时代通胀比疫情前波动更大、更易受冲击。当前核心PCE虽回落至3%以下,但六大结构性因素支撑长期高位:- 心理转变:企业调价速度加快,挪威超市日调100次价格,网约车动态定价普及,通胀预期较疫情前高40基点- 产能缺口:美国住房短缺300-400万套,劳动力因净移民下降受限,水泥产量较2005年峰值低15%- 消费韧性:家庭净资产175万亿美元,增超50%;17万亿美元房屋净值待释放,支撑需求- 供应链韧性:半导体美制比台制贵5%-20%,库存与产能冗余推升成本- 气候风险:极端天气推高农产品与能源价格,监管成本增加- 财政扩张:除日本外G7赤字均超疫情前,债务占GDP比重上升加剧通胀稀释动机美国债务风险更可能通过"金融抑制"化解而非违约。1950年代美联储曾限制利率助政府融资,当前债务占GDP近120%,增税或削减福利政治上困难。英国已现预警信号——股债汇三杀交易日占比超10%,特征趋近新兴市场。美国住房市场:购房成本较租金高50%,可负担性降至1980年代最低。但未来十年超600万人进入35-49岁购房黄金期,租赁住宅与工业地产因"租代买"和再工业化趋势凸显价值。商业地产生意收入增8%但回报跌18.5%,估值修复机会显著。投资组合重构:传统60/40组合波动率从7%升至12%,股债相关性因通胀冲击改变。2022年标普跌25%时国债跌14%,打破了增长驱动冲击下的对冲规律。投资者需要三类抗通胀资产:1. 实物资产:基础设施通过长期合同转嫁成本,历史通胀周期回报8%-12%,电力资产占比指数近60%。房地产租金递增与重置机制保护实际价值,核心地产已现复苏迹象。2. 大宗商品:天然气因数据中心需求获结构性支撑。可将结构性票据与石油挂钩获取差异化收益。3. 低相关性策略:过去十年,60/30/10组合(10%配置另类投资)在70%时间优于传统组合。宏观对冲基金在股债双跌季度年化回报3%,而60/40组合平均跌14%。当前股票离散度升高、非系统风险上升,为主动管理创造机会。2026年将是"稳健增长下的波动加剧"之年。美联储降息周期支撑风险资产,但三大主题重构估值逻辑:- AI投资:泡沫要素已现但未到破裂点,策略上超配科技龙头,沿供应链布局电力与半导体,30%配置私募市场捕捉应用层价值- 全球分化:优先北美贸易走廊基础设施、欧洲国防与工业、南美资源股。黄金与能源商品对冲地缘政治风险,欧股私募市场提供超额收益- 通胀韧性:债券收益率4.3%具吸引力,但需配置25%另类投资。市政债提供通胀调整后125基点正回报。住房与基础设施是直接抗通胀工具报告最后强调,最大的风险是未能参与变革而非盲目追高。投资者应重新审视财富规划目标,对通胀情景进行压力测试,并通过战略配置将结构性转变转化为代际优势。在割裂的世界中,主动管理与精选管理人将是超额收益的核心来源。部分内容预览

—

—

—

人工智能 DeepSeek 人工智能应用 具身智能 机器人 人形机器人 低空经济 区块链 新质生产力 脑机接口 云计算 数字化转型 数字化 大模型 卫星互联网 智慧城市 半导体 工业互联网 AIGC 生成式AI 算力 算力中心 eVTOL

谷子经济 消费趋势 社交营销 情绪消费 银发经济 Z世代 人群洞察 潮玩 数字经济 消费者洞察

短视频社交媒体 电商 跨境电商 即时零售 本地生活 母婴 个护美妆 茶饮宠物奢侈品酒店旅游酒零食餐饮 方便食品 零售业 新消费 直播电商 白酒 短剧 快消品 啤酒 饮料 咖啡 新茶饮 食品 食品饮料 家电 消费品

职场 薪酬 人才 大学生就业 大学生 高等教育 就业 年轻人 人力资源 消费者 智慧教育 她经济

健康生活 医美 睡眠 保健品 康养 养老 医疗器械

能源氢能 电力 智能制造 新材料 可持续发展 储能 制造业 ESG

投资 财富 家族办公室 A股上市公司 IPO 银行 金融

城市更新大湾区 深圳 东南亚 国际贸易 出海

汽车产业 新能源汽车 汽车零部件 智能汽车 自动驾驶 动力电池

精选内容推荐

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。