《2026年市场展望报告》聚焦人工智能、全球分化与通胀结构性转变三大核心主题,预判2026年全球市场机遇与挑战并存,美联储降息周期将支撑经济复苏,但需警惕技术泡沫、地缘风险与通胀波动带来的不确定性,投资需转向韧性与多元化配置。

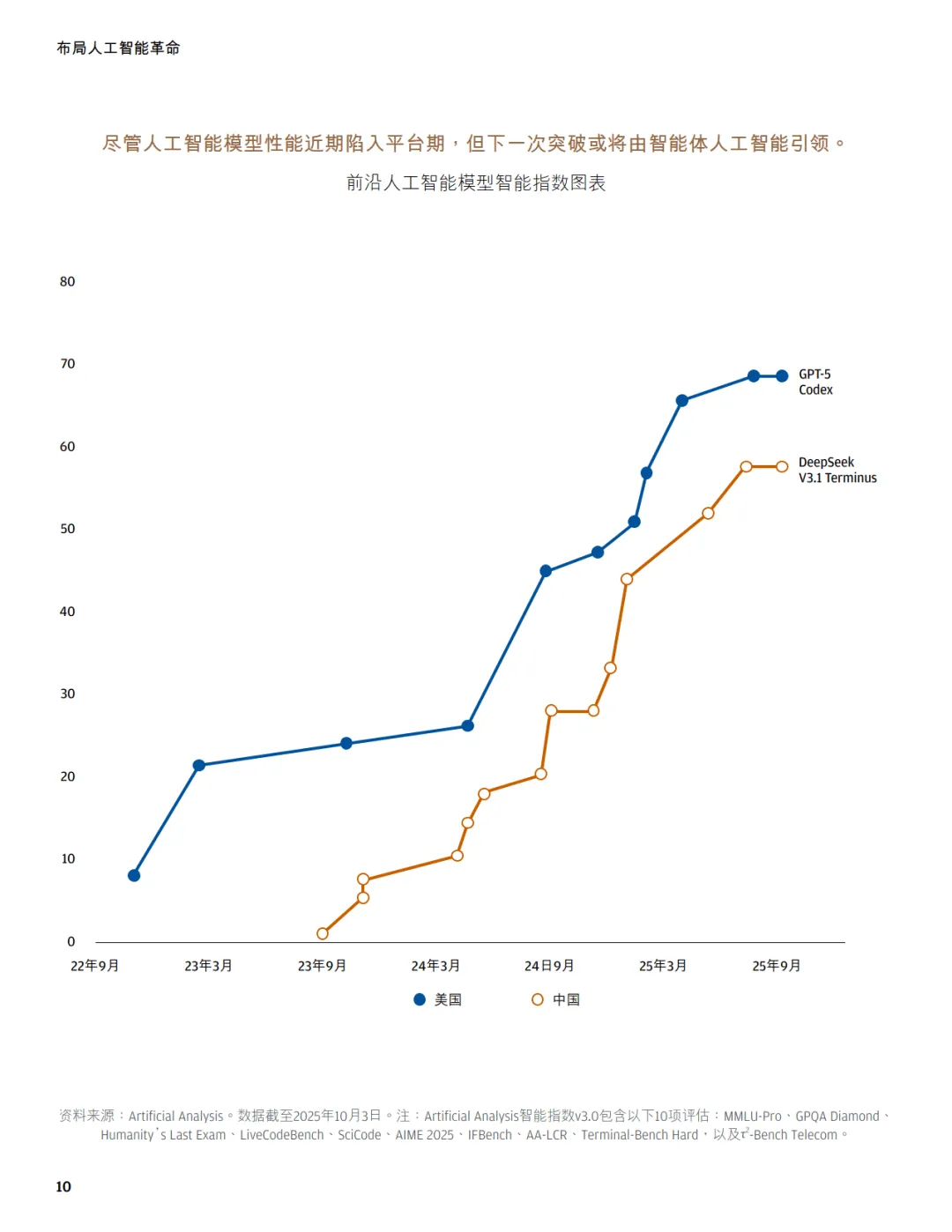

人工智能成为核心增长引擎,正从基础设施向应用层加速渗透。生成式AI与智能体模型性能持续提升,预计2026年部分模型将接近人类水平。全球AI相关资本支出激增,美国科技巨头年度投入将超5000亿美元,各国政府亦推出千亿级扶持计划。中国在AI研究领域表现突出,论文引用量占全球40%。但行业仍面临能源供应紧张、数据隐私监管加强等限制,且私募市场估值过热迹象显现,需警惕泡沫风险。投资应采用“四维策略”:聚焦科技龙头、布局供应链核心环节(电力、半导体)、关注AI应用型企业、配置私募市场资产。

全球分化取代全球化成为新趋势,供应链优先考量韧性与安全。美国对华关税持续加码,中美贸易“脱钩”加剧,北美贸易走廊崛起,墨西哥、加拿大成为受益方。中国转向东南亚及“金砖国家”等新兴市场,科技板块凭借自主创新实现强劲增长。欧洲加速国防投入,北约将国防支出目标提升至GDP的3.5%,相关工业企业迎来增长机遇。南美洲凭借锂、铜等关键矿产资源,成为全球供应链争夺焦点,估值处于历史低位,具备长期投资价值。美元仍保持全球储备货币地位,但各国正通过黄金、加密货币等资产分散风险,黄金价格已创通胀调整后新高。

通胀呈现结构性高波动特征,传统投资框架需重构。当前通脹率回落至3%以下,但受劳动力短缺、供应链重构、气候风险等因素影响,未来仍将高于疫情前水平。主权债务攀升加剧长期风险,部分国家或通过“金融抑制”稀释债务。固定收益市场重拾吸引力,债券收益率显著提升,且股债相关性下降,重新发挥对冲作用。应对通胀需配置三类资产:与通胀强相关的大宗商品(如天然气)、具备成本转嫁能力的实物资产(基础设施、租赁住宅)、低相关性的对冲基金与另类投资策略。传统“60/40”股债组合有效性下降,需通过多元资产提升组合韧性。

报告建议,2026年投资应围绕三大主线:把握AI全产业链机遇,同时规避估值泡沫;布局全球分化下的区域红利与关键资源;通过实物资产与另类投资对冲通胀风险。投资者需强化主动管理,分散区域与资产类别配置,在把握结构性机遇的同时,审慎应对地缘政治、政策变动与市场波动带来的挑战。

未完……更多详细请下载完整报告

会员服务

每天实时更新最新资料

更多历史记录

加入后均可查看下载

扫码加入

↓↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。