2023 年,全球发电量创下 29924.8TWh 的历史纪录,而中国以 9456.4TWh 的发电量占据全球 31.6% 的份额,同比增长 6.9%。在这一庞大的能源版图中,新能源正以不可逆转的态势重塑行业格局 —— 从连续 14 年稳居全球第一的并网风电,到 9 年领跑的太阳能发电,中国不仅是全球最大的新能源市场和制造国,更站在了全球能源革命的前沿。这份由灼鼎咨询发布的《中国新能源行业洞察报告》,全景呈现了行业的崛起密码、现实痛点与未来机遇,为专业读者解锁新能源产业的发展逻辑。

一、发展概述:从能源替代到时代必然,产业链全景透视

人类能源史的演进始终伴随转型与革新,从薪柴到煤炭、油气,每一次能源迭代都推动着社会进步。如今,面对气候变化与环境污染的双重挑战,新能源以资源丰富、可再生、环境影响小的核心优势,成为全球能源转型的必然选择。联合国早于 1981 年便明确新能源的定义:以新技术和新材料为基础,实现传统可再生能源的现代化开发利用,其涵盖范围包括太阳能、风能、核能、氢能等可再生能源与核能,与清洁能源形成部分重叠却又各具边界。

新能源的核心特质决定了其发展潜力:资源可再生性保障了永续利用可能,低含碳量契合绿色发展理念,广泛分布特性适合小规模分散开发。但同时,能量密度低、供应间断性等特点,也为其规模化应用提出了挑战。从产业链结构来看,新能源行业形成了清晰的三级生态:上游聚焦光伏、风电等发电设备及组件制造,汇聚了隆基、金风科技等龙头企业;中游以氢能、光伏发电、储能等能源供应为核心;下游则延伸至新能源汽车、充电桩、输变电等终端应用领域,比亚迪、上汽集团等企业成为市场中坚。

政策层面,中国 "双碳" 目标的提出为行业发展筑牢根基。自 2020 年明确 "碳达峰、碳中和" 时间表以来,从《2024-2025 年节能降碳行动方案》到《促进新时代新能源高质量发展的实施方案》,一系列政策从量化目标、重点任务、基础设施建设等多维度发力,推动能源结构向清洁低碳转型。国际上,美国《通胀削减法案》、欧盟《欧洲绿色协议》等政策也纷纷落地,全球范围内的政策协同为新能源行业构建了良好的发展环境。

二、发展现状:风光储车齐发力,规模与质量双突破

中国新能源行业正迎来规模化发展的黄金期,2023 年末可再生能源装机量达到 14.5 亿千瓦,占全国发电总装机比重过半,成为能源供应的重要支柱。其中,风光发电作为核心赛道,呈现出强劲的增长势头,储能与新能源汽车则成为拉动行业增长的新引擎。

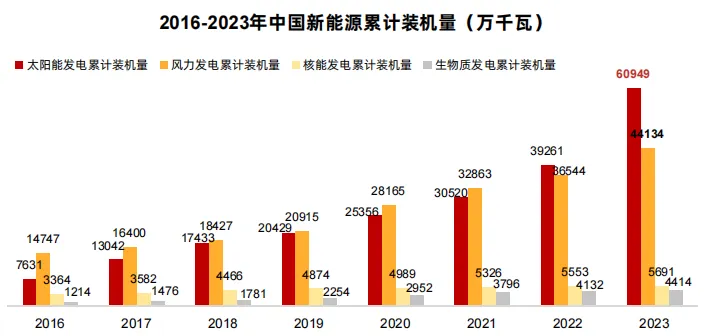

在光伏发电领域,行业实现了并网规模的倍增式增长。2023 年,中国光伏发电累计并网容量达 608.92GW,新增并网容量 216.30GW,同比增长高达 147.45%,创历史新高。从结构上看,集中式与分布式光伏双轨并进,2023 年新增并网容量占比分别为 55.48% 和 44.52%。区域分布上呈现明显差异,山东、河北、江苏、河南、浙江五省领跑全国,其中山东省以 5693 万千瓦的并网容量位居榜首。技术进步与成本下降推动光伏发电快速向主力能源转型,2023 年太阳能发电量达 5841.5 亿千瓦时,同比增长 36.7%,其中光伏发电量 2940 亿千瓦时,占全国发电总量的 3.3%。

风电产业同样表现亮眼,2023 年全国新增风电装机 7937 万千瓦,同比增长 59.3%,累计装机容量达 44134 万千瓦。陆上与海上风电协同发展,陆上风电新增 7219 万千瓦,海上风电新增 718.3 万千瓦,风电发电量首次突破 8858.7 亿千瓦时,在全社会用电量中占比超过 10%。作为全球风力发电规模最大、增长最快的市场,中国风电产业从 2012 年至今装机增长了 6 倍,年均增长率保持在 20% 左右,2023 年并网风电利用小时数达到 2225 小时,同比稳步提升。

储能市场迎来爆发式增长,2023 年累计装机功率约 83.7GW,已投运装机超 3000 万千瓦。其中新型储能成为绝对主力,占比 59.4%,累计装机功率 32.2GW,同比增长 196.5%;抽水蓄能占比 39.9%,累计装机功率 50.6GW,同比增长 10.6%。技术路线呈现多元化发展,锂离子电池储能占据 97.4% 的市场份额,压缩空气、液流电池、重力储能等技术路线也纷纷落地,全球首座非补燃盐穴压缩空气储能电站、百兆瓦级全钒液流电站等标杆项目相继投运,推动储能技术不断迭代升级。

新能源汽车市场的激增成为行业重要增长点。2023 年中国新能源汽车销量达 949.5 万辆,占全球份额 64.8%,预计 2024 年将突破 1180 万辆。与之配套的充电基础设施建设加速推进,2023 年底累计数量达到 859.6 万台,同比增加 65%,其中公共充电桩 272.6 万台,私人充电桩 587 万台。截至 2024 年 7 月,公共充电桩保有量进一步增至 320.9 万台,直流与交流充电桩分别达到 143.1 万台和 177.8 万台,为新能源汽车普及奠定了坚实基础。

三、行业痛点:高速发展背后的结构性矛盾与挑战

在新能源行业蓬勃发展的背后,一系列结构性矛盾与现实挑战逐渐凸显。供需失衡、低价竞争、设备退役、储能乱象等问题相互交织,成为制约行业高质量发展的关键瓶颈,考验着行业参与者的战略智慧与转型决心。

供需失衡问题日益突出,新能源利用率面临下滑风险。尽管 2023 年全国光伏利用率保持在 98% 的高水平,11 个省份实现 100% 利用,但随着装机规模持续扩张,供需格局正在发生转变。2024 年第一季度,全国风电利用率 96.1%、光伏发电利用率 96.0%,均出现同比下降。预计到 2025 年底,全国新能源累计装机将提前达成 2030 年风光总装机 12 亿千瓦目标,2030 年新能源利用率或将降至 90% 左右。新能源集中在 "三北" 地区而用电需求集中在中东部的地理错配,进一步加剧了消纳压力,亟需通过配套电网建设与省间资源共享破解难题。

低价竞争引发的市场乱象在多个细分领域蔓延。光伏产业经历了产能扩张与价格下行的双重挤压,2023 年多晶硅、硅片、电池、组件等主材产量同比均增长 60% 以上,但光伏组件全年均价从 2022 年的 1.92 元降至 1.44 元,降幅达 25%。出口市场同样承压,2023 年光伏主材出口额 490.66 亿美元,同比下降 5.58%,2024 年 1-5 月累计出口额同比降幅进一步扩大至 35.50%。风电行业也面临类似困境,陆上风机价格持续走低,从 2016 年的 8260 元 / KW 降至 2023 年的 4205 元 / KW,企业利润空间被压缩,创新投入受到制约。

储能行业的价格内卷则带来了安全隐患。2023 年初,储能电芯平均价格在 0.9-1.0 元 / Wh 区间,年末已降至 0.4-0.5 元 / Wh,降幅达 52%,储能系统价格也下降 40% 至 0.8 元 / Wh 左右。部分企业为抢占市场采用 B 品电池替代 A 品,导致电化学储能电站非计划停运频发,2023 年上半年非计划停运 249 次,单次平均停运时长 45.78 小时。同时,电池容量与循环次数虚标现象严重,部分储能系统实际放电量不足标称电量的 80%,实际循环次数远低于标称值,影响行业健康发展。

设备退役潮与户用光伏增长乏力构成了新的挑战。2025-2035 年,风电和光伏设备循环利用市场总额预计超 1500 亿元,2025 年将迎来首批大规模退役风电机组,2030 年进入光伏组件报废密集期。但目前回收产业尚处起步阶段,风电设备回收面临环境风险高、成本高、资源化程度低等问题,光伏组件回收以小规模作坊为主,缺乏成熟技术与产业链支撑。户用光伏则遭遇增长瓶颈,2024 年第一季度新增装机 6.92GW,同比下降 23%,是近年来首次下滑,企业利润压缩、接网容量饱和、电价下行等多重因素共同制约了行业增长。

四、未来趋势:技术革新与全球化布局开启新征程

面对机遇与挑战,新能源行业正朝着技术创新、全球化布局、场景拓展的方向加速转型。跨区域输电技术突破、海上风电出海、大型储能崛起、交通领域新能源化等趋势,将重塑行业发展格局,为高质量发展注入新动能。

跨区域高压技术成为破解消纳难题的关键抓手。针对能源生产与消费的地理错配,特高压输电技术正在加速落地。2024 年国家电网规划投资超 5000 亿元,金上 - 湖北、陇东 - 山东等 10 项特高压工程全面推进,大型风电光伏基地外送通道有序布局。这些工程的建设将大幅提升跨区域输电能力,完善电网主网架,为大规模新能源消纳、电网安全运行和电力稳定供应提供保障,推动能源资源在全国范围内优化配置。

风电出口与海上风电成为行业新增长点。中国风电机组出口保持高速增长,2023 年新增出口容量 3665.1MW,同比增长 60.2%,2024 年 6 月出口总额同比增长 284.32%。在陆上风电市场竞争激烈的背景下,海上风电凭借技术突破迎来发展机遇,明阳智能等企业推出 18 兆瓦直驱海上风电机组等高端产品,占据技术制高点。受 "十四五" 规划目标驱动,2024-2025 年有望迎来海上风电装机小高峰,成为行业转型的重要突破口。

大型储能项目规模化发展与出海竞速并行。2023 年底,全国已建成投运新型储能项目累计装机规模达 3139 万千瓦 / 6687 万千瓦时,较 2022 年底增长超 260%,百兆瓦级项目数量增速明显,投运 100 多个,规划建设 550 多个。储能电池正向 300Ah + 大容量方向发展,近 30 家国内厂商纷纷推出相关产品。同时,储能企业加速出海布局,阳光电源海外储能业务占比超 80%,天合光能、科华数据等企业在欧美、亚太市场斩获大额订单,全球化成为消化产能、拓展市场的重要路径。

交通领域新能源化成为高效消纳的重要场景。交通运输部门温室气体排放量占全球总量的 23%,其中公路运输占比 69%,成为新能源应用的关键领域。出租网约车电动化率先突破,2023 年底新能源渗透率已达 87%,一线城市实现 100%。商用车领域则加速追赶,截至 2024 年 6 月新能源渗透率突破 16%,轻卡、轻客在城市配送、环卫等场景的电动化渗透率快速提升。交通领域的新能源转型不仅减少碳排放,更成为消化新能源产能的重要渠道,推动能源生产与消费形成良性循环。

从政策驱动到市场主导,从技术突破到场景拓展,中国新能源行业正站在新的发展起点。尽管面临供需失衡、低价竞争等挑战,但在技术革新、全球化布局与场景多元化的多重驱动下,行业仍将保持增长势头。对于企业而言,把握特高压、海上风电、大型储能、交通电动化等核心趋势,平衡规模扩张与质量提升,是实现可持续发展的关键。未来,中国新能源行业不仅将持续引领国内能源转型,更将为全球绿色低碳发展贡献中国智慧与中国力量,书写 "风光无限" 的发展新篇章。