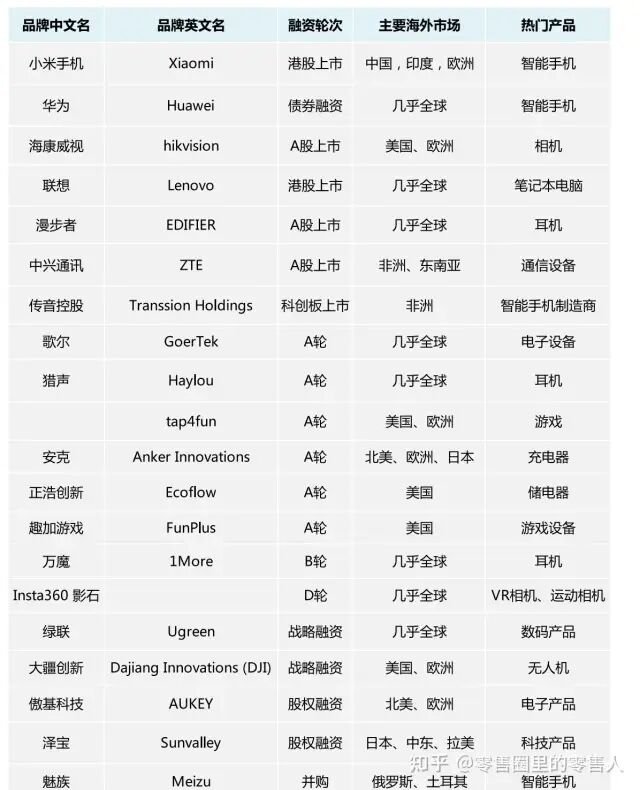

消费电子,顾名思义即为消费者在日常生活中使用的电子产品,是围绕消费者应用而设计的与生活、工作、娱乐息息相关的电子类产品,最终实现消费者自由选择资讯、享受娱乐的目的。从使用范围看,消费电子主要侧重于个人购买并用于个人或家庭消费的电子产品。

消费电子产品品类众多,但目前出货量中占主导地位的是手机和电脑这两类产品,其中手机占比最高。此外,在中国消费电子产品出口额中,手机依旧占据首位。因此,本篇将重点关注消费电子领域内中国手机品牌的全球化进程。

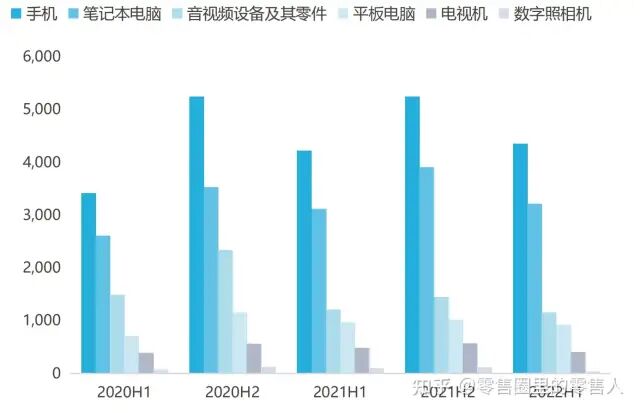

2020-2022年中国各类消费电子出口金额(亿元)

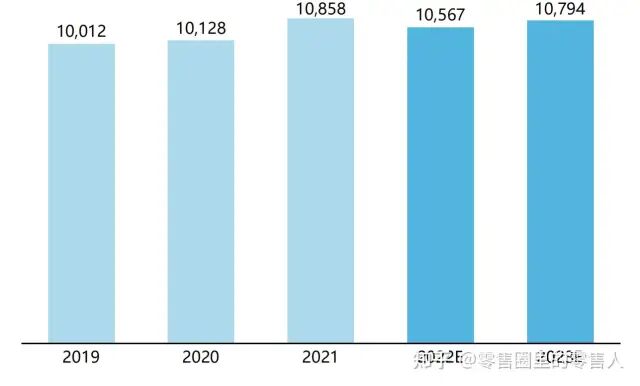

2021年,全球消费电子市场规模达10858亿美元,同比增长7%。但从智能手机看,2022年上半年,全球智能手机市场整体低迷。2022年二季度,全球智能手机出货量下降至2.87亿部,为疫情爆发以来的最低季度数字。

智能手机对整个消费电子市场有着巨大的影响,尽管其在全球多个国家渗透率已超过80%,但市场的整体营收总体上仍在不断升高,其智联万物的属性是重要的推动因素之一。

以智能家居设备为例,消费者能够通过手机终端进行控制,便捷的操作让智能与系统化的家居成为可能。在未来,VR、AR等新科技产品的出现也将有与智能手机共同探索打造互联互通生态的可能,从而为整个消费电子市场创造更高的接受度和新的增长点。

2019-2023年全球消费电子市场规模及预测(亿美元)

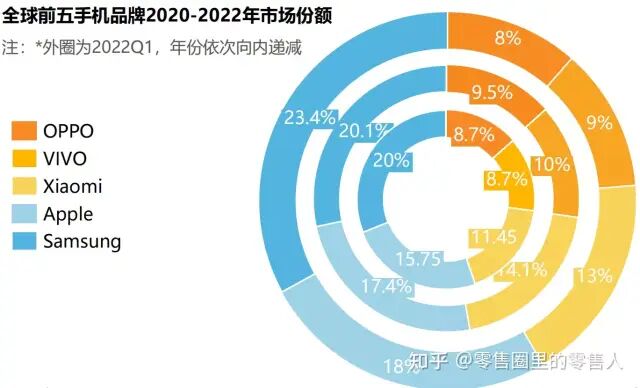

2021年全球智能手机出货量达13.5亿台,同比增长7%。全年来看,三星依旧稳居榜首, 市占率20.1%,同比增长6%;苹果第二,市占率17.4%,同比增长15.9%。2022年上半年该排名保持不变。

全球前五手机品牌2020-2022年出货量(百万台)

全球前五手机品牌2020-2022年市场份额

综合分析可以看出,我国消费电子产品出海主要集中在东南亚、南亚等新兴市场。而在欧美发达市场,来自韩国的三星和美国的苹果则拥有着绝对的优势。此外,三星和苹果在新兴市场也占据较大份额,中国手机品牌的出海之路仍面临着较为激烈的竞争环境。

VIVO、OPPO、小米海外市场搜索热度分布情况

综合分析来看,小米在东南亚和东欧市场占比较高,VIVO则主要在拉美和东南亚市场发展,OPPO的海外市场主要聚焦东南亚。目前中国消费电子品牌出海主打性价比,进入发达市场的门槛和难度较高,故而开拓新兴市场或是当下最合适的选择。

此外,Similarweb数据显示,三个中国品牌消费者中男女比例约为7:3,同时,18-34岁的人群占比约为60%。因此中国品牌在出海过程中可以更加关注Z世代及男性用户的需求,同时也可以考虑开拓女性用户及大龄用户市场。

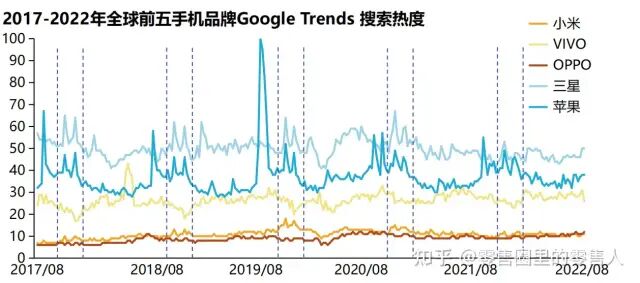

2017-2022年全球前五手机品牌Google Trends 搜索热度

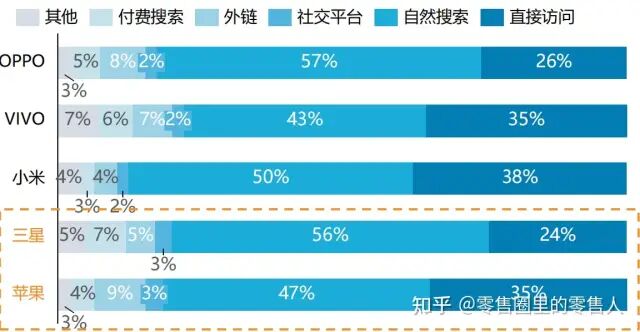

2021年全球前五手机品牌流量渠道来源

自然搜索:访客使用非广告性搜索引擎直接搜索品牌并进入网站,体现品牌力的大小;

社交平台:通过社交平台进入网站,体现品牌的用户忠诚度;

外链:体现品牌的关联能力,以及品牌在各类媒体中的覆盖度;

付费搜索:体现品牌在广告上的花费大小以及是否有针对特定用户群体的广告投放;

其他:包括通过邮件和广告网站中的链接直接进入品牌官网。

在三个中国品牌的海外流量渠道来源中,直接访问和自然搜索的流量份额与三星和苹果相近,可见其品牌力打造较为成功。但三个品牌在社交平台及付费搜索的流量占比份额均较少,用户忠诚度和粘性仍处于低位。在未来的全球化进程中,中国品牌可以加大海外营销力度,尤其是通过海外市场社媒平台建立与消费者的深层触达,提升用户忠诚度与品牌影响力。