图1:2024-2031年全球医疗包装市场规模及增长预测

医疗包装行业的稳健增长远超预期。2021-2024年行业平均增速达到9%,这一阶段恰逢疫情后全球医疗系统强化供应链韧性,直接拉动包装需求激增。从2025年起,行业将进入常态化增长区间,增速稳定在6.5%-7.5%。

这一增长背后是医疗需求的刚性支撑。随着全球健康意识提升、医疗保障覆盖扩大,以及慢病患者群体的持续扩容,医疗包装作为药品和器械的“安全屏障”,市场需求呈现不可逆转的增长态势。数据显示,全球活跃竞争者已超100家,技术革新强度达到8级(1-10 级评分体系),行业竞争与创新活力并存。

医疗包装市场分为三大核心板块,呈现明显的“一强两稳”格局:

·药品包装:占据绝对主导地位,2024年市场规模达67.63亿美元,2024-2031年CAGR 高达7.7%,预计2031年将突破109.73亿美元。这一增长主要得益于生物制药的爆发式发展。全球前20大畅销注射药物中近半数为生物制剂,这类高价值药品(动辄万元/支)对包装的安全性、阻隔性要求极高,推动高端包装需求激增。

·医疗器械包装:增速温和,年复合增长率6%,2031年市场规模预计达50.43 亿美元。该领域的核心挑战是平衡无菌要求与环保压力,透气包装材料的回收利用成为行业攻关重点。

·医用液体袋:市场规模最小但材料变革最剧烈,年增速仅4.4%,2031年预计达到8.11亿美元。PVC材料的退场与环保替代材料的崛起,成为该细分市场的核心看点。

图2:2024-2031年医疗包装细分市场的规模与增速

材料选择是医疗包装行业的核心博弈点,涉及监管合规、成本控制、环保要求和产品性能等多重因素,行业正经历前所未有的材料迭代:

·PVC的退场不可逆:PVC曾占据医用液体袋市场80%以上份额,但因其增塑剂DEHP可能影响内分泌系统,且生产和焚烧过程会产生有害物质,已成为行业淘汰对象。欧盟 MDR 2017/745法规将DEHP列为重点监管物质,辉瑞、诺华、葛兰素史克等药企均制定了PVC淘汰路线图。2015-2024年,PVC在医用液体袋的市场份额已从70-75%降至 55-60%,未来仍将持续下滑。

·塑料材料升级:塑料仍是医疗包装主流,2024年占比64.5%,但材料结构持续优化。环烯烃共聚物(COC/COC)用于湿度敏感药品包装,多层共挤结构实现“高阻隔+减厚度”,单一材质设计(如Amcor的RecyclablePE™)提升回收效率。在医疗器械包装领域,PET-G 正逐步替代PVC成为透明硬质包装首选。

·玻璃的坚守与创新:玻璃在药品包装市场占比17.7%,虽份额不大但在注射剂、生物制剂、疫苗等领域无可替代。SCHOTT、康宁等企业通过铝硅酸盐、硼硅酸盐配方升级,提升玻璃强度、减少脱层风险,同时通过减重设计降低运输成本和碳足迹,2024-2031年玻璃包装CAGR达 7.8%。

·其他材料机遇:铝箔凭借高阻隔性在特定场景不可或缺,纸基材料从二级包装向一级包装渗透(如模压纤维托盘替代塑料),生物基塑料虽处于起步阶段,但已成为行业未来方向(如 Sanner GmbH 2021年推出首款生物基塑料药品包装管)。

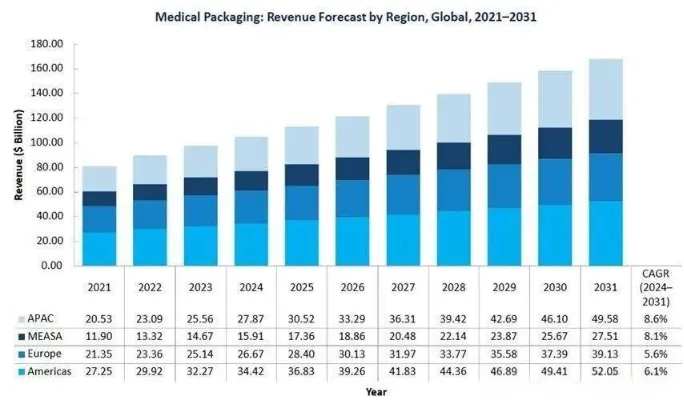

全球医疗包装市场呈现明显的区域分化特征,亚太地区正成为核心增长引擎:

·亚太地区:2024 年市场规模182.7亿美元,2024-2031年CAGR高达9.1%,预计2028年超越美洲成为最大市场,2031年规模将达335.3亿美元。中国是核心驱动力,“十四五” 规划支持创新药发展,生物制药热潮拉动预充式注射器、冻干系统等高端包装需求;印度作为“世界药房”,2024 年已是全球第三大药品生产国,本土企业逐步具备国际出口能力;日本单剂量包装普及率全球领先,东南亚则呈现“高端出口+成本平衡”的分层发展格局。

·MEASA地区(中东、非洲、南亚):潜力巨大,2024年占比11.21%,2024-2031年CAGR 达8.6%,2031年市场规模将达199.6亿美元。沙特“2030愿景”推动药品制造产能升级,非洲市场虽基数小但增长迅猛,防伪包装和温控包装需求强烈。

·美洲地区:2024年占比32.8%,是当前最大单一市场,2024-2031年CAGR为 6.9%。美国FDA的序列化要求(DSCSA)推动防伪技术投资,30%处方量的直接面向患者配送模式催生温控包装需求;拉美市场增速更快,本土制造能力持续提升。

·欧洲地区:增速最慢(CAGR 5.6%)但监管引领行业发展。欧盟《虚假药品指令》推动防伪技术应用,《欧洲绿色协议》将可回收包装列为标配,斯堪的纳维亚国家已建立医疗包装专门回收体系。

图3:各区域市场年复合增速差异对比图

(一)人口老龄化带来刚性需求

WHO 预测2050年全球60岁以上人口将翻倍,老年群体用药量大、慢病高发、需长期治疗,成为医疗包装的核心刚需市场。同时,包装设计正向适老化转型,如易开启瓶盖、清晰说明书、防误服结构等。

(二)生物制药革命催生高端需求

生物药具有温度敏感、高阻隔要求、高价值等特点,推动包装向高附加值方向发展。NFC、QR码、传感器等智能包装技术加速落地,实现药品流向追踪、储存条件监测、患者服药提醒等功能,成为行业创新热点。

(三)可持续发展成为必选项

大型药企纷纷立下2030包装可持续目标,辉瑞、诺华、葛兰素史克等均承诺减少包装碳足迹。行业通过单一材质设计、玻璃减重、铝材回收提升、生物基塑料商业化等措施,推动环保与性能的平衡,可持续发展已从“加分项”变为“必选项”。

医疗包装行业正处于千亿美元规模与多重变革交织的关键节点,三大核心洞察值得关注:

1. 材料转型不可逆但路径分化,北美西欧激进淘汰PVC,亚洲中东相对保守,企业需准备多套材料方案适配不同场景;

2. 亚太地区已从低成本制造中心升级为创新前沿,中国、韩国、新加坡在高性能薄膜、智能包装等领域的创新竞争力凸显;

3. 可持续发展从成本项转为竞争优势,合规环保的包装方案将成为企业抢占市场的核心筹码。

未来七年,谁能在环保、性能、成本之间找到最佳平衡点,谁就能在这场千亿美元赛道的竞争中脱颖而出。医疗包装行业的黄金增长期已至,机遇与挑战并存,创新与转型是破局的唯一路径。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后 24 小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任