2026.1.19-2026.1.25 金融市场资讯

[1]国家统计局:①第四季度 GDP 同比 4.5%,第三季度前值 4.8%;环比1.2%,第三季度前值 1.1%。2025 年 GDP 增速 5%,2024 年增速 5%。第四季度平减指数-0.67%,第三季度前值-1.02%;2025 年为-0.96%,2024 年为-0.8%。②月度数据方面:12 月,规模以上工业增加值同比 5.2%,前值 4.8%。全年增速 5.9%,2024 年增速 5.8%。社会消费品零售总额同比 0.9%,预期 1.5%,前值 1.3%。全年增速 3.7%,2024 年增速 3.5%。1-12 月,固定资产投资(不含农户)同比-3.8%,预期-2.4%,前值-2.6%。其中房地产开发投资同比-17.2%,预期-15.9%,前值-15.9%,新建商品房销售面积同比-8.7%,新建商品房销售额-12.6%。12 月,城镇调查失业率 5.1%,预期 5.2%,前值 5.1%。

[2]中国人民银行行长潘功胜在接受新华社采访时表示,2026 年将继续实施好适度宽松的货币政策,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。今年降准降息还有一定的空间。要继续维护好金融市场的平稳运行。做好预期管理,保持人民币汇率在合理均衡水平上的基本稳定。加强债券市场、外汇市场、货币市场、票据市场、黄金市场监督管理。建立在特定情景下向非银机构提供流动性的机制性安排。继续用好支持资本市场的两项货币政策工具,支持资本市场稳定发展。

[3]2025 年北京、上海经济增速均为 5.4%。2025 年北京实现地区生产总值 52073.4 亿元,按不变价格计算,比上年增长 5.4%。2025 年上海市实现地区生产总值 56708.71 亿元,同比增长5.4%,GDP 增速高于全国。

[4]美国第三季度实际 GDP 环比折年率终值为 4.4%。美国第三季度实际 GDP 年化季环比终值增长4.4%,预期增长 4.3%,初值增长 4.3%,前值增长 3.8%。11 月 PCE 物价指数同比增长 2.8%,符合预期,前值增长 2.7%;环比增长 0.2%,符合预期,前值增长 0.2%。

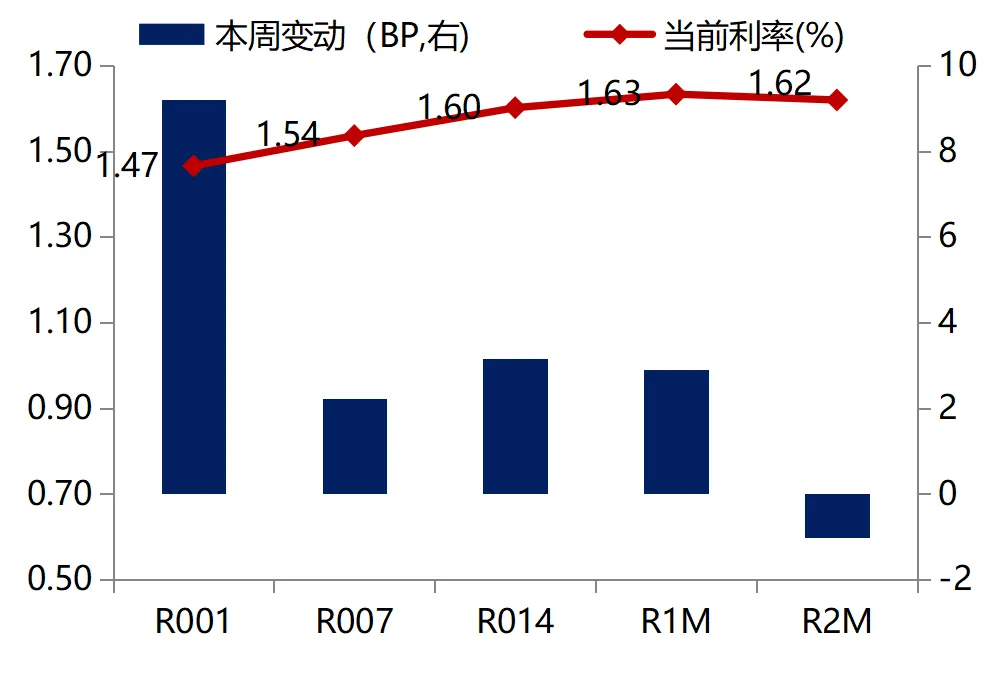

资金均衡偏紧。本周共有1500亿元国库定存和9515亿元逆回购到期,央行在公开市场共开展9000亿元MLF和11810亿元逆回购操作。截至1月23日,7天回购利率R007的加权利率为1.54%。截至1月23日,质押式回购日成交规模降至8.3万亿元。

资金利率及本周变化

(点击查看大图)

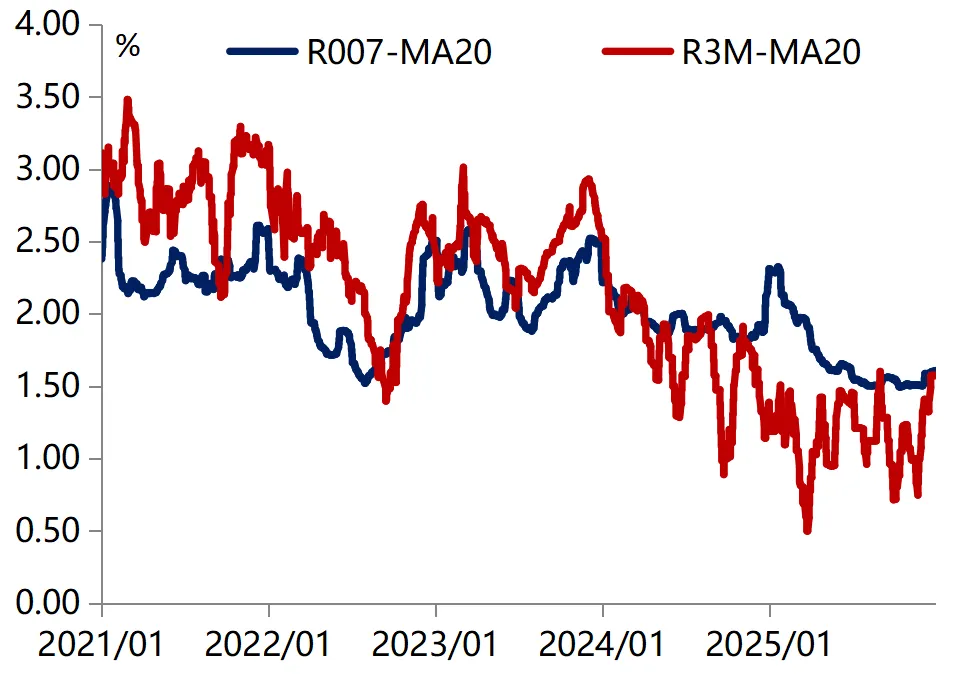

资金利率走势(近5年)

(点击查看大图)

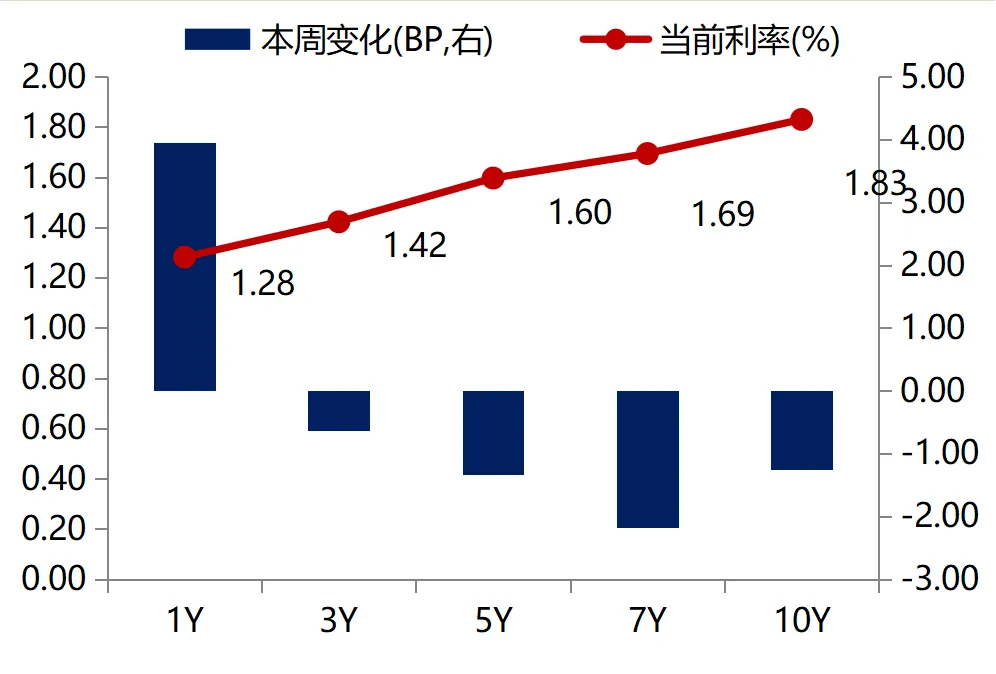

债市利率曲线平坦化。周一,资金均衡宽松,特朗普宣布对8个欧洲国家征收关税,12月经济数据发布,债市收益率上行。周二,LPR报价维持不变,股市有所调整,债市情绪修复。周三,资金均衡偏紧,海外避险情绪升温,权益市场震荡,债市利率曲线走平。周四,资金均衡偏紧,三大股指上涨,债市震荡调整。周五,资金边际好转,股市延续涨势,债市有所修复。

(点击查看大图)

国债关键期限利率及周度变化

(点击查看大图)

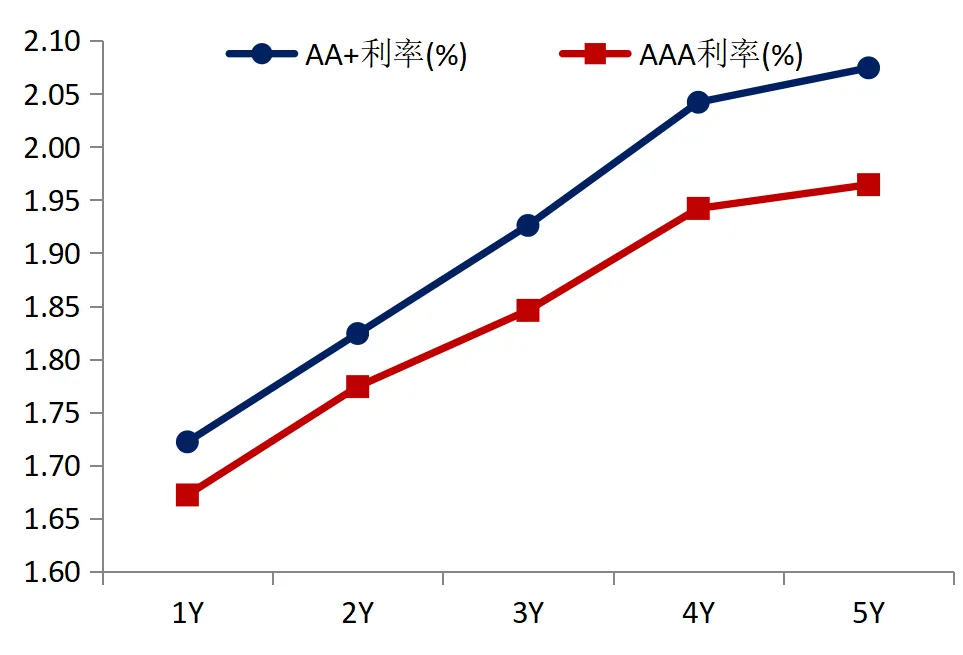

中票关键期限利率

(点击查看大图)

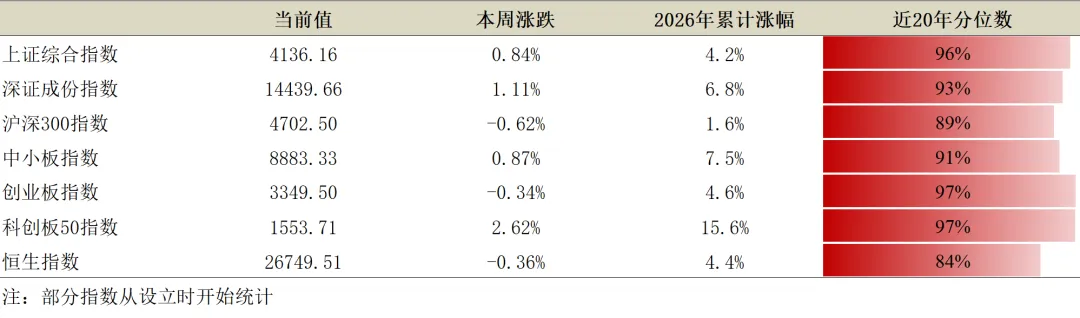

股市走势分化。上证指数上涨0.84%至4136.16点,深证成指上涨1.11%至14439.66点,创业板指下跌0.34%至3349.50点。从申万行业变化来看,建筑材料、石油石化、钢铁上涨幅度较大,银行、通信、非银金融下跌幅度较大。

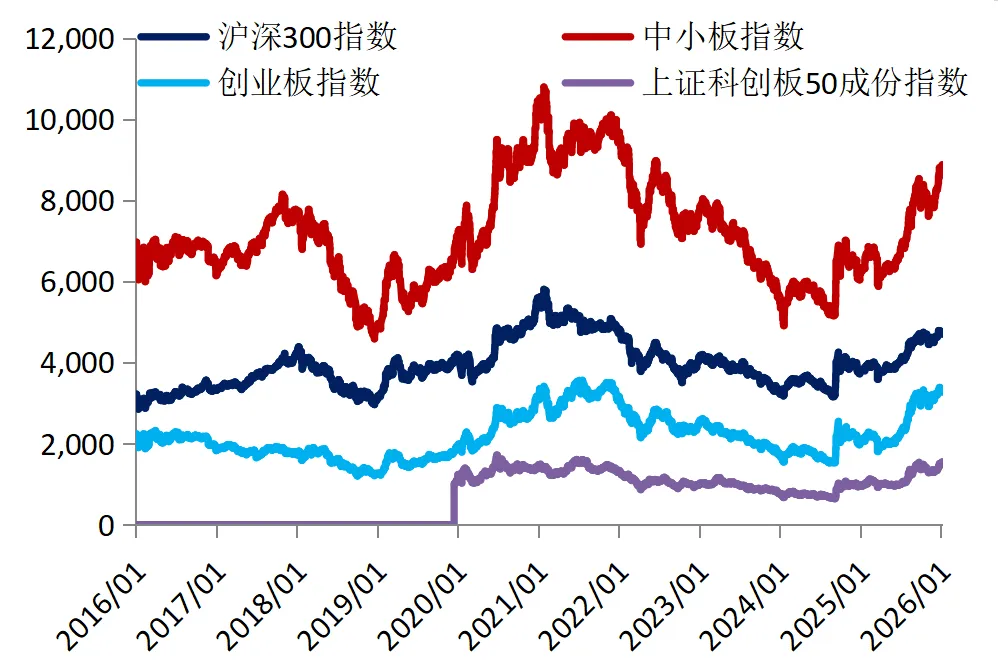

国内主要股指走势(近10年)

(点击查看大图)

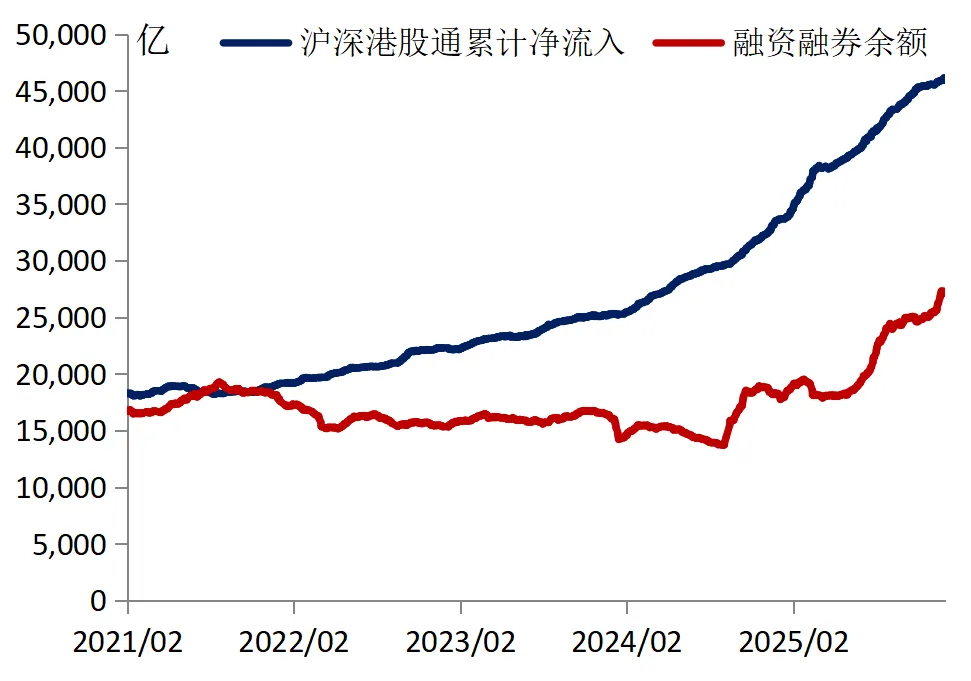

股市资金流向(近5年)

(点击查看大图)

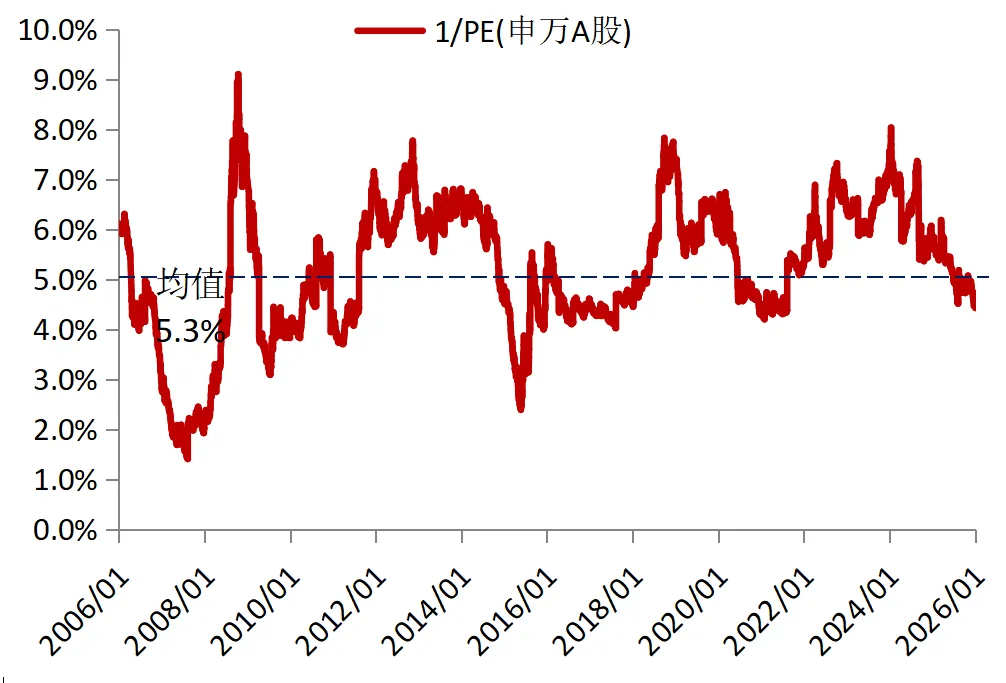

A股投资收益率变化(近20年)

(点击查看大图)

股市收益率/10年国债收益率走势(近15年)

(点击查看大图)

布伦特原油走势(近20年)

(点击查看大图)

商品现货指数(近20年)

(点击查看大图)

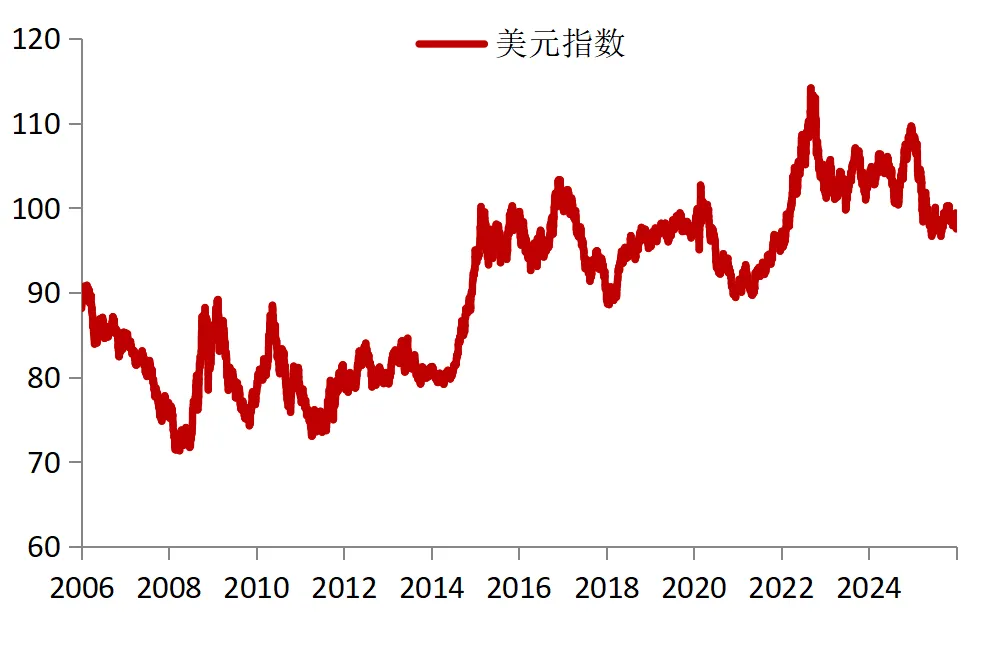

美元指数走势(近20年)

(点击查看大图)

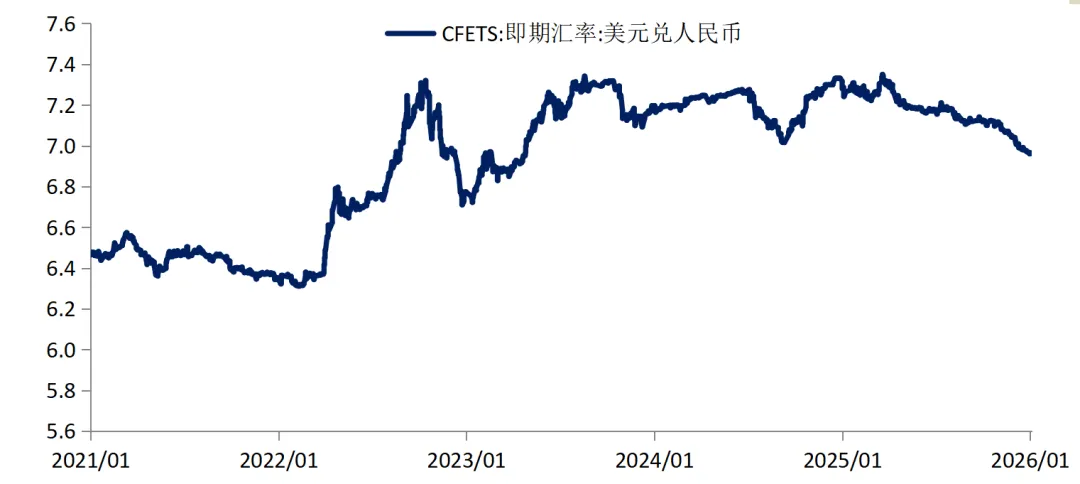

美元兑人民币汇率指数(近5年)

(点击查看大图)

数据来源:WIND,南银理财

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。