金融市场巨变:22年前,我们谈论的是“高息揽储”;22年后,全球主要经济体步入低利率乃至负利率周期,中国也面临长期利率下行的压力。稳健增值的资产日益稀缺。 居民财富结构巨变:从“解决温饱”到“财富积累”,中国家庭资产负债表空前庞大,对资产配置的需求从单一的“保值”升级为“保值、增值、保障”的多重目标协同。 医疗通胀水平巨变:医疗技术进步带来福音,也伴随着费用的快速攀升。年均医疗费用增长率远超CPI,一场重疾带来的财务黑洞,其深度远超22年前的想象。

保障渴求之难:人口老龄化叠加少子化,家庭保障责任空前集中。同时,医疗技术的飞跃使得许多重疾从“绝症”变为“慢性病”,生存期延长,但治疗和康复费用成为长期、持续的财务支出。家庭对长期、足额、甚至能动态增长的健康保障产生了前所未有的渴求。 储蓄焦虑之难:银行利率进入“2时代”,刚性兑付被打破,股市波动剧烈,房产投资逻辑生变。寻找一个安全、稳健、能穿越经济周期的财富“压舱石”,成为中产家庭的普遍焦虑。他们既担心本金安全,又恐惧资产在通胀中悄然缩水。 通胀隐忧之难:一份健康保单的保障周期往往跨越二三十年。今天50万的重疾保额,在二十年后,面对可能翻了几番的医疗费用,还能剩下多少购买力?医疗费用与生活成本的“无声侵蚀”,是长期保障面临的最大隐形杀手。

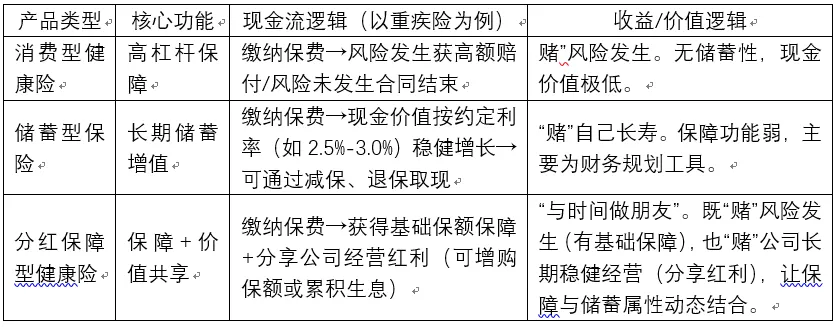

死差益:实际理赔支出低于定价假设。 利差益:实际投资回报高于定价假设。 费差益:实际运营费用低于定价假设。

利益演示调整,杜绝“画饼”误导:监管明确要求,分红险的利益演示必须采用“保证利益+红利(低档、中档)”的方式,且不得使用“高档”红利进行演示。这彻底改变了以往销售中常用“高档预期收益”吸引眼球的陋习,让消费者对最差情况(保证利益)和中性预期(中档红利)有清晰认知,预期管理更为稳健和理性。 功能主次分明,保障始终为核心:新规反复强调,保障功能是“主菜”,分红是“锦上添花”。在产品设计上,一个重要的创新是允许将红利用于直接增购保额(即“保额会长大”)。这意味着,分红不是简单地返还现金,而是可以转化为实实在在的保障力量,动态对抗医疗通胀。例如,一份初始保额50万的保单,经过若干年的红利累积并转为保额后,其有效保额可能增长至60万、70万甚至更高,这极大地增强了保障的长期有效性。

英国与“分红式保险”:英国的“With-Profits”保险(累积式分红保险)历史悠久,是一种融合保障、分红与投资的非传统型寿险产品。尽管其市场份额有所变化,但它为保单持有人提供了分享保险公司利润、平滑投资收益波动的机制,是长期财务规划的重要工具。 新加坡的“储蓄保险型”体系:新加坡的医疗保障体系以强制性公积金(CPF)中的医疗储蓄账户为核心,鼓励居民通过商业医疗保险进行补充。其市场上的分红型人寿保险(通常附加重疾保障)非常普遍,扮演着教育金、养老金规划与健康保障三重角色。新加坡金融管理局对分红险的透明度和红利分配有严格规定,确保了市场的稳健运行。 美国的指数型万能寿险:虽然并非严格意义上的“分红险”,但美国的指数型万能寿险将寿险保底保障与股市指数表现挂钩,提供了“下有保底,上封顶但有机会分享市场增长”的模型,满足了消费者对保障和增值的双重需求,市场蓬勃发展。 日本的“保单持有人分红”文化:在日本,参与型保险的保单持有人分红是一个严肃且受严格监管的议题。保险业法要求分红必须公平公正。其分红计算通常基于“收益来源法”,综合考虑利差、死差/病差和费差,体现了精算的严谨性与长期主义。

精准画像: 30-45岁的家庭经济支柱:正处于责任高峰期,需要高额、长期的健康保障,同时有强烈的财富积累与规划需求,能承受较长的资金锁定期。 关注长期财务规划的稳健型投资者:厌倦了资本市场的高波动,寻求在安全资产中实现保值增值,理解并接受“低保证+浮动红利”的收益结构。 对“现金价值”有灵活需求的企业主或专业人士:保单的现金价值可作为家庭或生意的安全资金池,在需要时通过保单贷款等方式获取流动性,而不影响保障效力。 担忧长期医疗通胀的理性保障者:不满足于静态保额,希望自己的保障能拥有“抗通胀”的基因。 决策天平:在考虑这款产品前,每个家庭都应进行深刻的自我审视: 你更看重“极致杠杆”还是“终身价值”?如果追求用最低保费撬动最高保额,消费型产品仍是首选。如果看重一份伴随终身、能沉淀价值的契约,则应考虑此类产品。 你的财务金字塔底座是否牢固?此类产品属于“进阶配置”。决策前,应确保已配齐国家医保、百万医疗险(解决大额住院花费)和足额的纯保障型重疾险(解决收入损失和康复费用)。它是用来“加厚”保障层,而非“搭建”基础层。 你的现金流能否容纳一份“慢但稳”的资产?这类产品需要长期缴费(如10年、20年),前期现金价值增长较慢,需要家庭有稳定持续的现金流来支撑这份长期承诺。

对保险公司的挑战:分红实现率成为“试金石”。过去,保险公司比拼的是产品定价(即价格战)和销售渠道。未来,分红实现率——即实际派发的红利与产品演示中(中档)红利的比率——将成为检验公司综合实力的终极标尺。它直接反映一家公司的: 投资能力:能否在长期、安全的前提下,获取超越行业平均水平的投资回报? 风控水平:能否精准定价、控制理赔和运营成本,产生稳定的死差益和费差益? 长期信誉:能否恪守承诺,在经济周期起伏中保持分红政策的稳定性和可持续性?

对代理人的升级:从“话术销售”到“家庭财务医生”。销售一款复杂的、长周期的、非保证收益的产品,对代理人的专业素养提出了前所未有的高要求。他们需要: 解读宏观:能清晰讲解利率环境、通胀趋势与产品设计的关系。 分析产品:能透彻解释保证利益、红利来源、现金价值曲线、红利分配选项(现金、累积生息、增购保额)的细微差别。 规划长期:能站在客户家庭全生命周期财务规划的视角,将健康险、教育金、养老金进行有机整合。

助力“共同富裕”的稳定器:它提供了一种普惠的、兼具潜在财富积累效应的风险保障工具。对于庞大的中等收入群体而言,它不仅是风险补偿,也是一种强制储蓄和跨周期财富管理方式,有助于他们更稳健地积累家庭财富,筑牢社会稳定的安全网,缩小因重大疾病导致的“因病致贫、返贫”风险。 缓解社保压力的市场化协同者:随着老龄化加深,基本医疗保险基金压力巨大。分红型长期健康险通过市场化手段,鼓励并赋能个人和家庭为更优质的医疗资源、长期的护理需求、失能后的收入损失进行主动储备。这有助于形成“基本医保保基本、商业保险作补充、个人储备为提升”的多层次、可持续的医疗保障体系,减轻国家财政的长期负担。 倡导“长期主义”的金融文明载体:在一个充斥着快节奏、高波动、追求即时满足的社会氛围中,一份跨越数十年、强调稳健、注重承诺的保险合同,本身就是一种“长期主义”价值观的宣导。它教育市场:真正的安全感和财富,来自于对时间的尊重、对规律的敬畏、对责任的担当。这有助于培育更健康、更理性的社会财务观和家庭责任观。

保障基础先行原则不可动摇:重申配置逻辑:第一梯队:国家医保+百万医疗险(解决大额医疗费报销)。第二梯队:足额消费型重疾险(解决收入中断、康复营养等)。在此之后,如果仍有预算且追求保障的长期增值和资产配置的多元化,再考虑第三梯队的分红型长期健康险。它是“升级配置”和“优化组合”,绝不能替代基础保障。 流动性提醒:长期锁定的代价:这类产品通常有较长的缴费期和现金价值积累期。前期退保损失可能较大。它不适合短期内有明确大额支出计划(如购房、创业)的家庭,更不是随时可取的“活期存款”。投保前,必须审视家庭的中期现金流规划。

一看公司:这是选择分红险的首要因素。 历史分红实现率:查询该公司过往分红险产品的实际红利派发情况,是否持续、稳定,与演示的中档水平相比如何?这是判断其投资能力和分红诚意最直接的证据。 投资能力与风控文化:了解公司的投资团队、资产配置策略和历史投资收益率。在低利率环境下,稳健且优秀的投资能力是未来红利的源泉。 股东背景与长期战略:拥有强大股东背景、战略清晰、注重长期品牌价值的公司,更有可能恪守分红承诺,穿越经济周期。 二看条款:魔鬼在细节中。 保障范围:重疾、中症、轻症的定义、种类和赔付比例是否与时俱进、宽松合理? 分红条款:红利分配方式有哪些?是否支持将红利直接转换为保额(增额)?这是对抗通胀的关键设计。现金分红的累积生息利率是多少? 现金价值增长曲线:在保证利益部分,现金价值何时回本?增长速度如何?这关系到资金的灵活性和长期内部收益率。 三看需求:产品再好,不适合也是徒劳。 是否精准匹配了你当前的健康保障缺口(保额是否足够)? 是否契合你的长期财务目标(是侧重保障增长,还是侧重现金积累)? 是否与你的家庭现金流规划完美契合(缴费压力是否在舒适区内)?

它或许不是最快的财富增长引擎,但它试图成为最温暖、最坚韧的那盏守夜灯:让保障在岁月中沉淀价值,让今天的理性规划,赋予未来从容选择的底气。

这不仅仅是一个保险产品的选择,更是一种关于生命、责任与时间的哲学选择。它邀请我们,以更长的眼光审视当下,以更稳健的步伐规划未来,在时间的河流中,为自己和所爱之人,建造一艘既能抵御风浪、又能静待花开的方舟。

当健康险开始“分红”,我们收获的,或许正是那份穿越经济周期的、确定的安全感。这份安全感,正是时间赠予理性与远见者,最珍贵的礼物。