1.品类占比变化与增长点

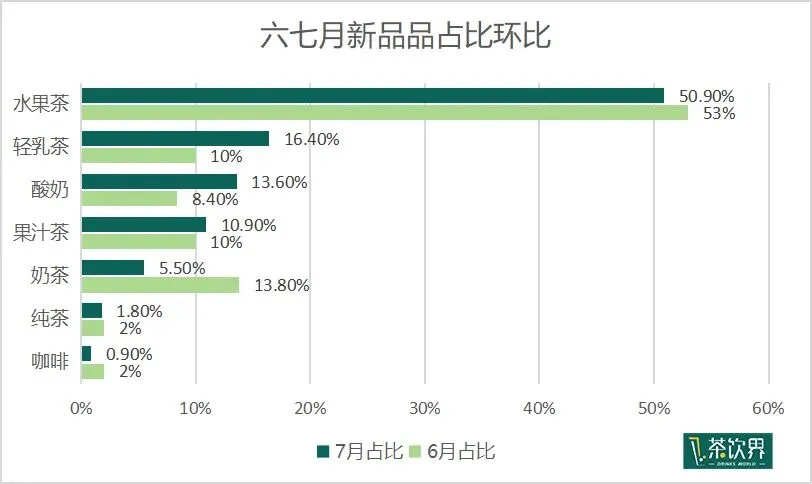

轻乳茶品类、酸奶应用环比大幅度上涨。

酸奶应用的行业覆盖度逐步扩大,主要形式是在推水果时以“水果茶+水果酸奶”的组合形式。

轻乳茶品类环比和同比大幅度增长,头部品牌纷纷布局抢占轻乳茶市场。

2.青提上市提前,市场热度持续走高

青提作为市场成熟的热门品类,头部品牌通过供应链布局实现全年上市,行业4、5月开始抢鲜上云南品种,回归或者推出青提新品。

7月,品牌陆续回归青提品类,青提新品占比NO.1。

2.李子,头部品牌相继推广

茶百道 7月6日

新品:星辰玫瑰李

上新区域:区域限定

品种:玫瑰李

古茗 7月19日

新品:葡萄/桃桃冰冰李

上新区域:浙江、山东等

品种:芙蓉李

丸摩堂 7月21日

新品:时令青红李

上新区域:全国

品种:青脆李+三华李

茶百道:6.30回归,主推华南区域

销售情况:品牌内部TOP3-5

应用:黄皮+柠檬;黄皮+芒果

沪上阿姨:6.27首推,主推华南区域

销售情况:品牌内部TOP10

应用:黄皮+柠檬;黄皮+桃子冰沙

古茗:7.27首推,主推华南区域

应用:黄皮+柠檬+老盐+可尔必思

总结:头部品牌推广主攻华南区域,回归类产品对比全新产品的市场热度更高,黄皮的全面茶饮化还需要一定的市场教育。

4.轻乳茶

古茗

4月:轻乳茶系列独立为:牛乳·好茶·低卡。

6月:更改命名为“轻负担·好茶·好奶” 突出轻负担。

7月:推出栀子青轻乳茶,上市2天卖出100万杯。

奈雪

2月开启寻香中国茶之旅,并同步推出轻乳茶新品,其中福鼎老白茶、龙井春茶等产品取得了良好的市场反馈。

CoCo

6月底上新轻乳茶,新增“茶色生香”系列菜单,引起市场广泛讨论和传播。

茶百道

4月开启“好茶为底,制造新鲜”全新品牌定位,以好茶底为基础,推出茶百道全新系列鲜奶茶/轻乳茶矩阵,纯茶矩阵。

总结:头部品牌陆续在菜单中新增独立轻乳茶系列,全面发力轻乳茶品类,抢占轻乳茶市场,目前市场反馈和期待度良好,佐证品类的增长潜力。

1.喜茶×周大福主题联名

喜茶 X 周大福;#人生的第一桶金#,首周上市销量超200万杯,抖音相关视频播放量过亿。

理念、调性契合的联名对象,协同共赢

周大福VS喜茶:高端金的统一调性+ 贯穿喜茶品牌传递喜悦和惊喜的理念。

与联名高度关联的新品,强化产品卖点,引起消费共鸣

黄金油桃的特点符合联名主题,继多肉葡萄紫等之后持续打造喜茶产品色IP“黄金桃”。

全套关联的产品包装+周边,一眼吸睛 占领心智。

主题营销活动,持续引流

下单抽奖,抽限定金币和金桶。

平台主题营销,精准定位人群

抖音:新品发布会直播+带话题传播抽奖;小红书:笔记种草,口碑裂变;新浪:连续预热,微博话题打造传播。

2.多巴胺色彩刷屏

视觉营销+心理营销

茶饮品牌追多巴胺的多样化

多巴胺饮品+多巴胺菜单,挖掘产品属性

多巴胺门店,引流传播

多巴胺营销:多巴胺周边、多巴胺文案、多巴胺主题活动

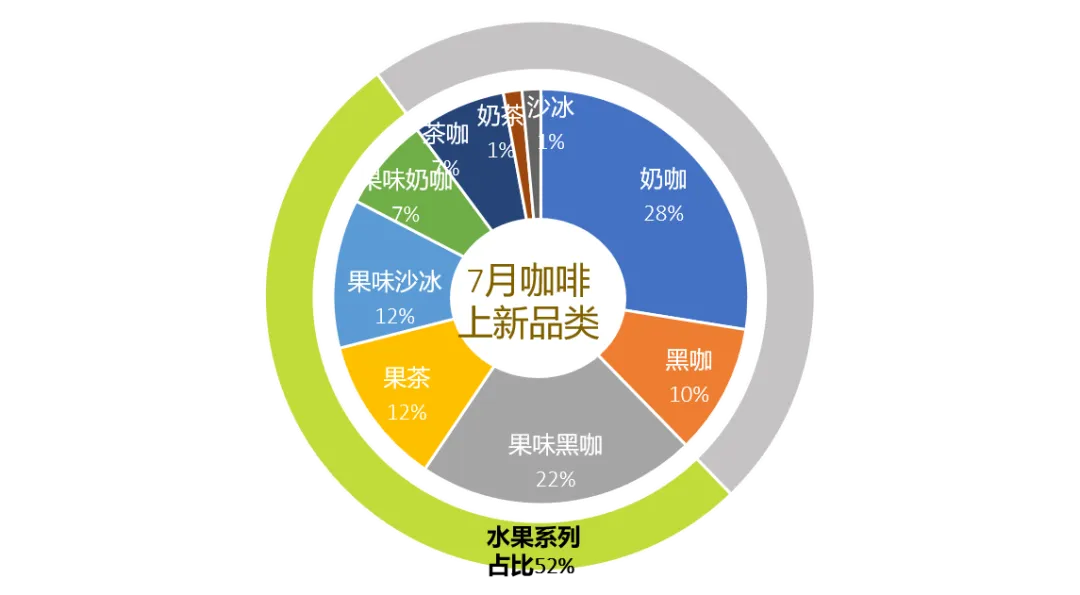

1.果咖已成咖啡品牌常规菜单,茶咖持续上新引领消费者认知

连锁咖啡品牌上新产品水果系列持续占比超过一半,果咖已经成为咖啡的常规菜单。

数据显示,中式咖啡2023年第一季度搜索趋势同比往年同期增长331%,瑞幸继续布局中国茶咖系列,2023年已上新8款茶咖产品,占整体上新的31%。

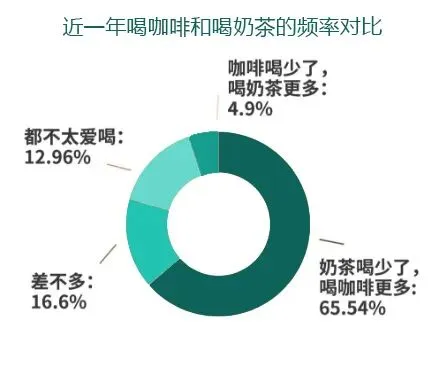

根据有意思调查7月调研结果(单选/样本量1898),更多受访者认为,奶茶喝少了,喝咖啡更多了。