戳上方藍色字體「艾德研究部」了解最新資訊

核心觀點及邏輯

出海成為行業核心驅動力。中國現制茶飲行業在國內已進入相對成熟的競爭格局。低價品牌憑藉規模優勢快速下沉,中高端品牌則在一二線城市形成差異化競爭。但隨著市場趨於飽和,頭部品牌紛紛加快“出海”步伐,海外市場正成為第二增長曲線。無論是喜茶在紐約時代廣場開設LAB店、茶百道進入法國巴黎,還是蜜雪冰城同步籌備美國及巴西門店,都顯示出行業已從區域擴張轉向全球化佈局。

品牌的建設和深耕是一大挑戰。當前各大品牌進入歐美等高人均消費市場,這些市場對健康化、文化體驗和品牌溢價的需求更高,要求企業不僅依靠“性價比”,更要在產品本地化、運營本地化、以及品牌文化輸出(霸王茶姬以茶文化體驗打造差異化)上形成核心競爭力。

全球市場空間廣闊。2025年全球現制茶飲市場規模預計將達9029億美元,仍保持7%+的複合增長率;美國與歐洲人均消費量遠高於中國與東南亞,說明存量市場大、滲透率高,對新興品牌仍有結構性機會。中國茶飲品牌憑藉供應鏈效率和創新速度,有望在全球飲料市場中逐步提升份額,從而推動估值重塑。

港股現制茶飲板塊近期整體表現疲弱,主要受國內增長放緩和競爭壓力影響。但若企業能夠在海外市場站穩腳跟,形成規模化複製+本地化深耕的新模式,將獲得市場更高的估值溢價。未來行業估值邏輯的關鍵不在“門店數”,而在“海外市場滲透率”與“品牌全球化成功率”。

▍▍正文▍▍

▍1. 現制茶飲行業熱點聚焦

1.1 霸王茶姬全球最大超級茶倉落戶香港

9月26日,霸王茶姬全球最大規模超級茶倉在香港灣仔利東街開業,歌手容祖兒擔任開幕嘉賓。該茶倉總面積超11000呎,以“煮、煎、點、泡、萃”千年茶文化演進為核心,還原漢魏至明代傳統茶藝並結合現代萃茶技術,推出陳皮六堡茶、恩施玉露等傳統系列及月光白蘭等現萃產品。此外,品牌宣佈將加速香港佈局,未來數月新增10家門店,目前其全球門店已達7038家,覆蓋多國。

1.2 喜茶首家海外LAB店在美國紐約時代廣場開業

9月25日,喜茶首家海外LAB店在美國紐約時代廣場開業,推出全球首個“TEALAB創新實驗空間”,首發10款獨家茶飲新品。截至目前,喜茶在美國門店數量超30家,占其海外門店總數的30%以上,且已在美東、美西建立倉庫,與Sysco等頭部供應商合作實現13個核心品類本地化採購,進一步鞏固美國“主戰場”地位。

1.3 蜜雪冰城啟動美國、巴西首店籌備工作

9月中旬,蜜雪冰城啟動美國、巴西首店籌備工作。美國首店選址紐約曼哈頓唐人街與SoHo區交界,巴西首店落地聖保羅市中心黃金地段的Shopping Cidade SãoPaulo購物中心。此次拓店打破此前集中佈局東南亞的策略,首次進入北美、南美市場,通過核心商業區選址測試不同區域市場潛力,目前其海外業務已覆蓋中亞、東南亞及籌備中的歐美市場。

1.4 奈雪的茶在紐約法拉盛王子街開設快閃店

9月20日,奈雪的茶在紐約法拉盛王子街開設快閃店,該區域為華人聚集區且形成“奶茶一條街”集聚效應,日均人流量超10萬人次,開業當天現場排長隊,社交媒體“催更”正式開業資訊。此次快閃是奈雪拓展美國市場的預熱動作,後續計劃推進正式門店落地,以適配歐美市場健康化需求的產品打開本地圈層。

1.5 茶百道法國首家門店在巴黎13區開業

9月27日,茶百道法國首家門店在巴黎13區開業,成為首個進入法國的中國新茶飲上市品牌。新店開業首周銷售額近50萬元,以精細化運營策略適配當地市場,標誌著中國茶飲品牌出海從規模擴張轉向本地化深耕階段。

▍2. 港股現制茶飲板塊的市場表現

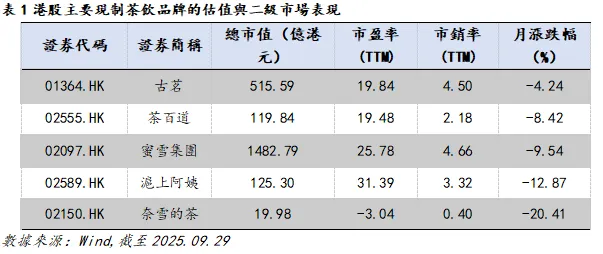

9月港股現制茶飲品牌二級市場表現較為疲軟。總市值方面,蜜雪集團以1482.79 億港元位居榜首,古茗總市值為 515.59 億港元,茶百道、滬上阿姨、奈雪的茶總市值分別為 119.84 億港元、125.30 億港元、19.98 億港元;市盈率(TTM)上,滬上阿姨為 31.39,蜜雪集團 25.78,古茗、茶百道分別為 19.84、19.48,奈雪的茶為 - 3.04;市銷率(TTM)裏,蜜雪集團 4.66,古茗 4.50,滬上阿姨 3.32,茶百道 2.18,奈雪的茶 0.40;月漲跌幅均為負,奈雪的茶下跌 20.41%,滬上阿姨下跌 12.87%,蜜雪集團下跌 9.54%,茶百道下跌 8.42%,古茗下跌 4.24%,

▍3. 現制茶飲行業市場規模

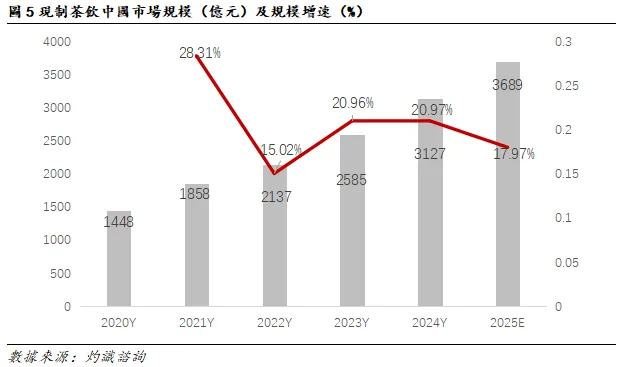

2020-2025年(2025年為預測值),中國現制茶飲市場規模呈持續增長態勢,從2020年的1448億元逐步增至2025年預測的3689億元;規模增速有所波動,2021年達28.31%後,2022年回落至15.02%,2023-2024年回升並保持在20%左右,2025年預測增速為17.97%,整體仍處增長通道。

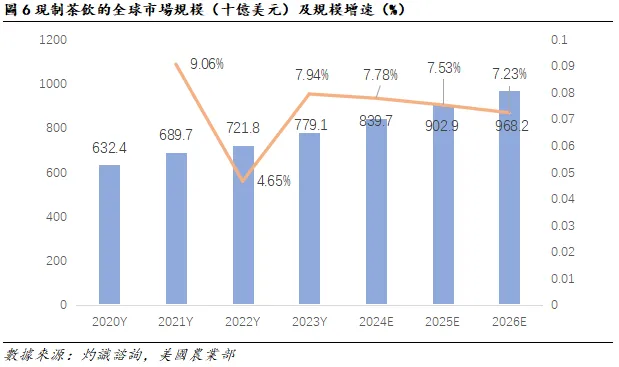

2020年全球現制茶飲市場規模為632.4十億美元,2021年增長至689.7十億美元,增速達9.06%;2022年市場規模為721.8十億美元,增速回落至4.65%;2023年市場規模達779.1十億美元,增速回升至7.94%;預計2024年(2024E)市場規模為839.7十億美元,增速7.78%;2025年市場規模將達902.9十億美元,增速7.53%;2026年市場規模預計為968.2十億美元,增速7.23%。整體來看,全球現制茶飲市場規模呈增長態勢,增速在經歷2022年的波動後,後續雖有所放緩,但仍保持在較高水平。

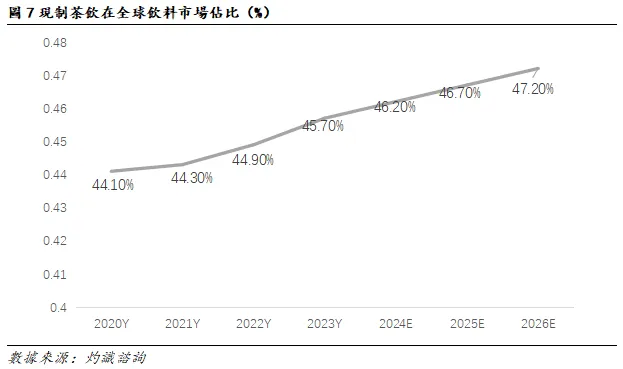

2020 年(2020Y)現制茶飲在全球飲料市場佔比為 44.10%,2021 年(2021Y)佔比提升至 44.30%,2022 年(2022Y)佔比達 44.90%,2023 年(2023Y)佔比為 45.70%;預計 2024 年(2024E)佔比將達到 46.20%,2025 年(2025E)佔比為 46.70%,2026 年(2026E)佔比進一步提升至 47.20%。整體來看,現制茶飲在全球飲料市場的佔比呈現出持續上升的趨勢。

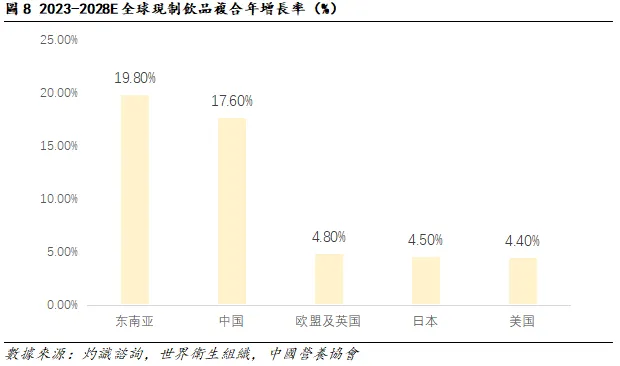

根據預測,2023 - 2028 年全球不同地區現制飲品的複合年增長率(%)將有明顯分化。其中,東南亞現制飲品複合年增長率為 19.80%,中國為 17.60%,歐盟及英國為 4.80%,日本為 4.50%,美國為 4.40%。東南亞和中國的現制飲品複合年增長率顯著高於歐盟及英國、日本、美國等地區。

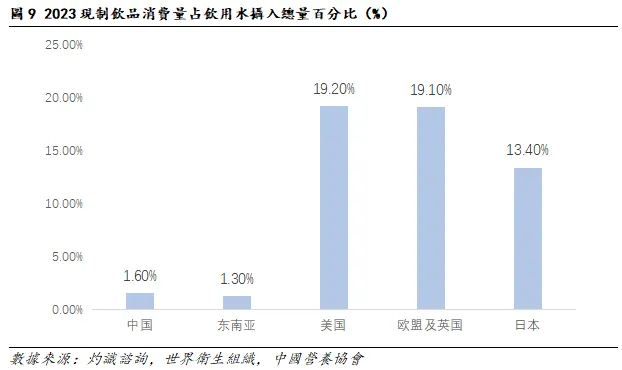

根據統計,不同地區現制飲品消費量占飲用水攝入總量的百分比情況差距極大。其中,中國為1.60%,東南亞為1.30%,美國達19.20%,歐盟及英國為19.10%,日本是13.40%。美國和歐盟及英國現制飲品消費量佔比明顯高於中國、東南亞和日本。

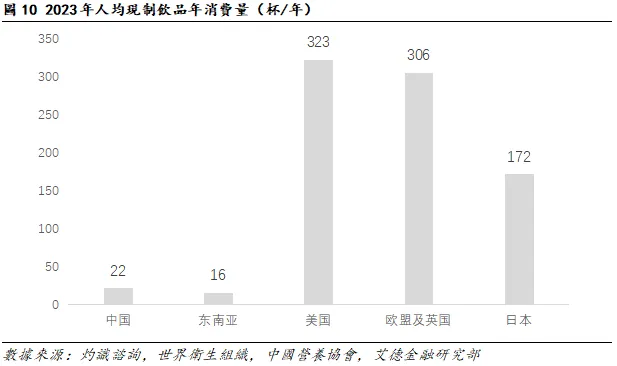

這張圖展示了2023年不同地區人均現制飲品年消費量(杯/年)。其中,中國為22杯/年,東南亞為16杯/年,美國達323杯/年,歐盟及英國為306杯/年,日本是172杯/年。美國和歐盟及英國的人均現制飲品年消費量遠高於中國和東南亞地區。

▍4. 重點企業國內數據追蹤

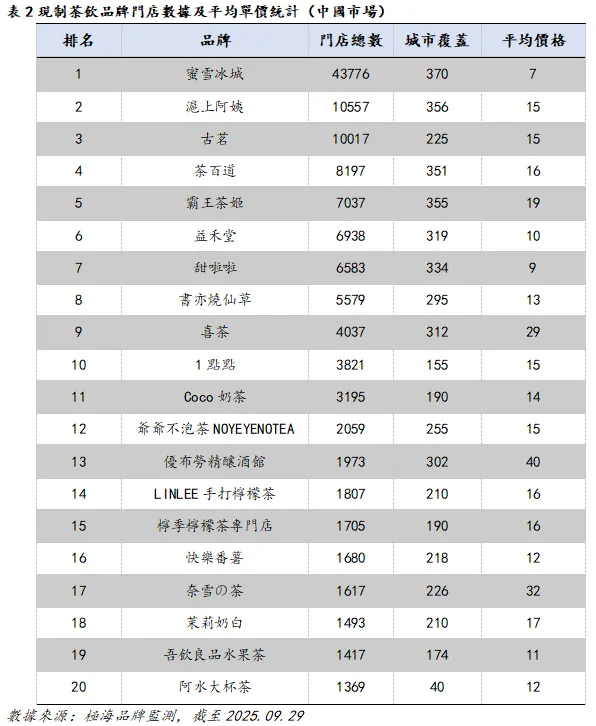

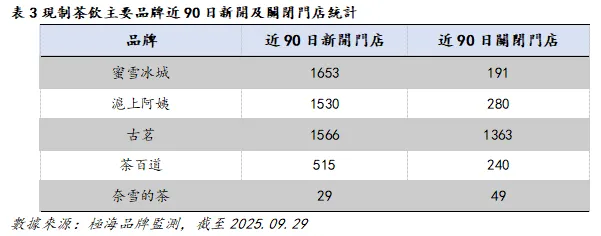

在中國地區。從門店規模和價格分佈來看,現制茶飲行業已形成清晰分層格局:蜜雪冰城以超4.3萬家門店和7元均價牢牢佔據低價大眾市場,展現出強大的規模優勢;滬上阿姨、古茗、茶百道、霸王茶姬等萬店或近萬店品牌集中在15元左右的中價帶,成為行業擴張的主力;而喜茶、奈雪等雖門店數不足5千,但依靠29–32元的高均價主打精品化路線。整體呈現出“低價規模化、中價連鎖化、高價精品化”的三層競爭格局。

近90日來看,蜜雪冰城、滬上阿姨與古茗依舊是擴張主力,其中蜜雪冰城淨增1462家門店,領跑行業;滬上阿姨淨增1250家,保持穩健增長;古茗雖新開1566家但關店高達1363家,淨增僅203家,顯示擴張與淘汰並行;茶百道淨增275家,維持中速擴張;奈雪的茶則出現淨減20家,凸顯高端賽道的收縮壓力。整體格局表現為低價與中端品牌快速下沉擴張,而高端品牌趨於謹慎。

▍5. 重點上市公司公告

▍6. 原材料成本情況概覽

投資評級說明:

買入:預期未來6-12個月內上漲幅度在15%以上;

增持:預期未來6-12個月內上漲幅度在5%-15%;

中性:預期未來6-12個月內變動幅度在-5%-5%;

減持:預期未來6-12個月內下跌幅度在5%以上。

艾德证券期货研究部

陳政深(HKSFC CE No.:BIY455)

Tel:852-38966397

E-mail:ryan.chan@eddid.com.hk

陳剛(HKSFC CE No.:BOX500)

Tel:+86 186 7668 5813

F-mail:gang.chen@eddid.com.hk

劉宗武(HKSFC CE No.:BSJ488)

Tel:+86 137 6042 1136

E-mail:liuzongwu@eddid.com.hk

侯新義(HKSFC CE No.:BTW322)

Tel:+86 138 2317 0823

E-mail:sunny.hou@eddid.com.hk

免責聲明及披露

分析員聲明

負責撰寫本報告的全部或部分內容之分析員,就本報告所提及的證券及其發行人做出以下聲明:(1)發表於本報告的觀點準確地反映有關於他們個人對所提及的證券及其發行人的觀點;(2)他們的薪酬在過往、現在和將來與發表在報告上的觀點並無直接或間接關係。此外,分析員確認,無論是他們本人還是他們的關聯人士(按香港證券及期貨事務監察委員會操作守則的相關定義)(1)並沒有在發表研究報告30日前處置或買賣證券;(2)不會在發表報告3個工作日內處置或買賣本報告中提及的證券;(3)沒有在有關香港上市公司內任職高級人員;(4)研究團隊成員並沒有持有有關證券的任何權益。

重要披露

本報告內所提及的任何投資都可能涉及相當大的風險。報告所載數據可能不適合所有投資者。艾德證券期货不提供任何針對個人的投資建議。本報告沒有把任何人的投資目標、財務狀況和特殊需求考慮進去。而過去的表現亦不代表未來的表現,實際情況可能和報告中所載的大不相同。本報告中所提及的投資價值或回報存在不確定性及難以保證,並可能會受目標資產表現以及其他市場因素影響。艾德證券研究部建議投資者應該獨立評估投資和策略,並鼓勵投資者諮詢專業財務顧問以便作出投資決定。本報告包含的任何資訊由艾德證券研究部編寫,僅為本公司及其關聯機構的特定客戶和其他專業人士提供的參考數據。報告中的資訊或所表達的意見皆不可作為或被視為證券出售要約或證券買賣的邀請,亦不構成任何投資、法律、會計或稅務方面的最終操作建議,本公司及其雇員不就報告中的內容對最終操作建議作出任何擔保。我們不對因依賴本報告所載資料採取任何行動而引致之任何直接或間接的錯誤、疏忽、違約、不謹慎或各類損失或損害承擔任何的法律責任。任何使用本報告息所作的投資決定完全由投資者自己承擔風險。本報告基於我們認為可靠且已經公開的資訊,我們力求但不擔保這些資訊的準確性、有效性和完整性。本報告中的資料、意見、預測均反映報告初次公開發佈時的判斷,可能會隨時調整,且不承諾作出任何相關變更的通知。本公司可發佈其他與本報告所載資料及/或結論不一致的報告。這些報告均反映報告編寫時不同的假設、觀點及分析方法。客戶應該小心注意本報告中所提及的前瞻性預測和實際情況可能有顯著區別,唯我們已合理、謹慎地確保預測所用的假設基礎是公平、合理。艾德證券研究部可能採取與報告中建議及/或觀點不一致的立場或投資決定。本公司或其附屬關聯機構可能持有報告中提到的公司所發行的證券頭寸並不時自行及/或代表其客戶進行交易或持有該等證券的權益,還可能與這些公司具有其他相關業務聯繫。因此,投資者應注意本報告可能存在的客觀性及利益衝突的情況,本公司將不會承擔任何責任。本報告版權僅為本公司所有,任何機構或個人於未經本公司書面授權的情況下,不得以任何形式翻版、複製、轉售、轉發及或向特定讀者以外的人士傳閱,否則有可能觸犯相關證券法規。

報告提供者

本報告乃由艾德證券期貨有限公司(「艾德證券期貨」)於香港提供。艾德證券期貨是香港證券及期貨事務監察委員會(「香港證監會」)持牌法團,及受其監管之香港金融機構。報告之提供者,均為香港證監會持牌人士。投資者如對艾德證券期貨所發的報告有任何問題,請直接聯絡艾德證券期貨。本報告作者所持香港證監會牌照的牌照編號已披露在作者姓名旁。

報告可用性

對部分司法管轄區或國家而言,分發、發行或使用本報告或會抵觸當地法律、法則、規定,當中或包括但不限於監管相關之規例、守則及指引。本報告並非旨在向該等司法管轄區或國家的任何人或實體分發或由其使用。