过去十年,健身行业更像一门精细运转的消费生意——不断定义需求、制造动机、完成转化。

而来自 HFA(Health & Fitness Association) 的判断,为这一阶段划下了清晰的句点。作为全球层面的行业组织,HFA 通过跨区域、跨周期的数据,标定行业所处的位置,以及即将到来的方向。

《HFA 2025 全球健身报告》*指出,这一轮行业变化的本质,不是恢复,而是重构。健身行业已经全面走出疫情冲击,并在全球范围内超越疫情前水平。

欧洲的数据给出一个很直观的变化:

健身房使用率从 2022 年 1 月的 34%

上升到 2025 年 1 月的 51%

同时居家健身从 65% 下降到 51%

户外健身也从 49% 降到 42%

线下健身重新拿回了它最难被复制的价值:氛围、社交、被看见、被带动。报告也明确把俱乐部描述为“第三空间”——消费者在这里寻找的是更完整的“身心与生活方式解决方案”。

现代健身场馆平均将 42% 的面积用于力量训练

而传统场馆中,这一比例仅为 20%

与此同时,有氧训练空间从 34% 降至 12%

功能训练空间则从 8% 提升至 15%

参与人群的变化同样明确:

2019 年至 2024 年间

女性举铁参与率从 11% 提升至 14%

男性从 20% 提升至 24%

冷冻疗法、红外桑拿、红光疗法以及各类健康科技,正从过去的高端奢华配置,转变为俱乐部的标准配套设施。

WellnessSpace Brands 的 HydroMassage 按摩恢复舱已被引入 Clemson University 等顶级运动机构的运动恢复中心,与冷冻疗法和红外桑拿等传统恢复手段相结合,为运动员提供减压与身体恢复支持。

同时,各细分领域的运营者也在并增加以拉伸为重点的服务内容。Stretch Lab 与 Stretch Zone 两大品牌合计新增了 80 多家门店。

Global 25 健身品牌榜单显示:会员规模的领先者高度集中

Planet Fitness:1,970万

乐刻运动:1,400万+

Smart Fit:483.9万

Basic-Fit :425万

营收榜单同样清晰地说明,增长并非虚火:

Life Time 以 $2.621B 位居首位

Basic-Fit $1.3149B

Planet Fitness $1.2B 紧随其后

这些数据共同指向一个结论:

HVLP(高性价比低价)模式,可以做出极大规模

Premium 模型,也能支撑极高的营收上限

真正承压的,反而是缺乏清晰定位的中间地带

截至2024年,中国约有 29,551 家健身空间。

乐刻运动以 1,400 万+会员,约 1,800 家门店进入全球前列,并被报告作为“中国市场复苏与创新”的代表案例之一。

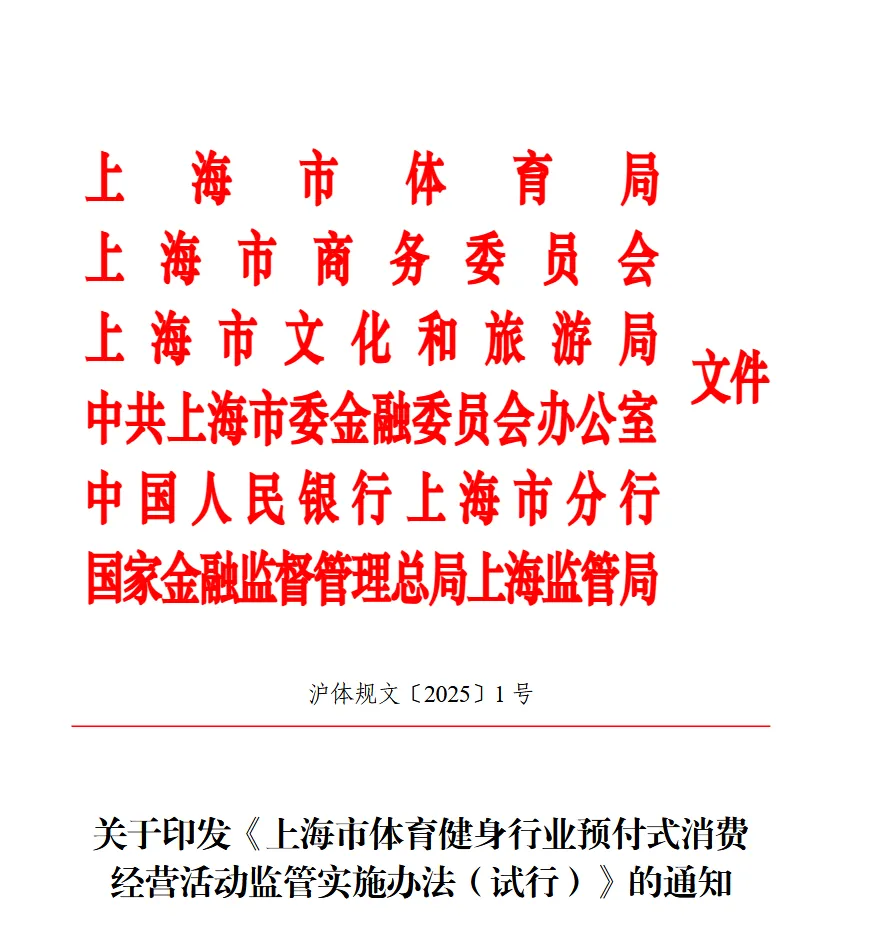

监管层面的变化,也在加速行业结构调整——《上海市体育健身行业预付式消费经营活动监管实施办法(试行)》明确自 2025 年 3 月 1 日起施行,并对预收金额、服务期限与次数设定约束(“三限”)。

健身行业,正在被拉回一个更透明、更可持续的轨道。

在这样的阶段

行业需要的不只是设备

而是能够把训练、恢复、空间效率与运营逻辑

整合为一体的能力

作为业内知名的健身集成服务商

奥力来中国致力于为健身空间提供

面向未来的整体解决方案——

从训练到恢复,从配置到运营

帮助场馆建立更可持续的长期价值

*注:The 2025 HFA Global Report 覆盖近 30 个国家、五大区域;数据来自行业调研问卷、各国/地区提交与自有研究;包含国家画像、市场结构、宏观背景与全球品牌排行,被 HFA 官方定位为行业“最受信任的年度资源”。