(点击查找星球报告?)

摘要

报告类型:交通运输、航空航天

关键词

商业航天、收入增长、供应链韧性、MRO(维修 / 修理 / 大修)、区域前景(北美 / 欧洲 / 亚太)、地缘政治、数字化(AI / 数字孪生)、飞机交付

研究概述

报告基于计量经济模型与 C 级高管调研,预测 2025 年全球商业航天行业收入增长 12%,核心分析供应链韧性、区域发展差异与技术应用趋势。重点呈现波音复苏带动北美增长、亚太客运量与 MRO 需求推动区域扩张、欧洲空客交付支撑增长的格局,解析行业应对地缘政治、关税波动的策略,以及 AI、数字孪生等技术的赋能价值。

研究要点

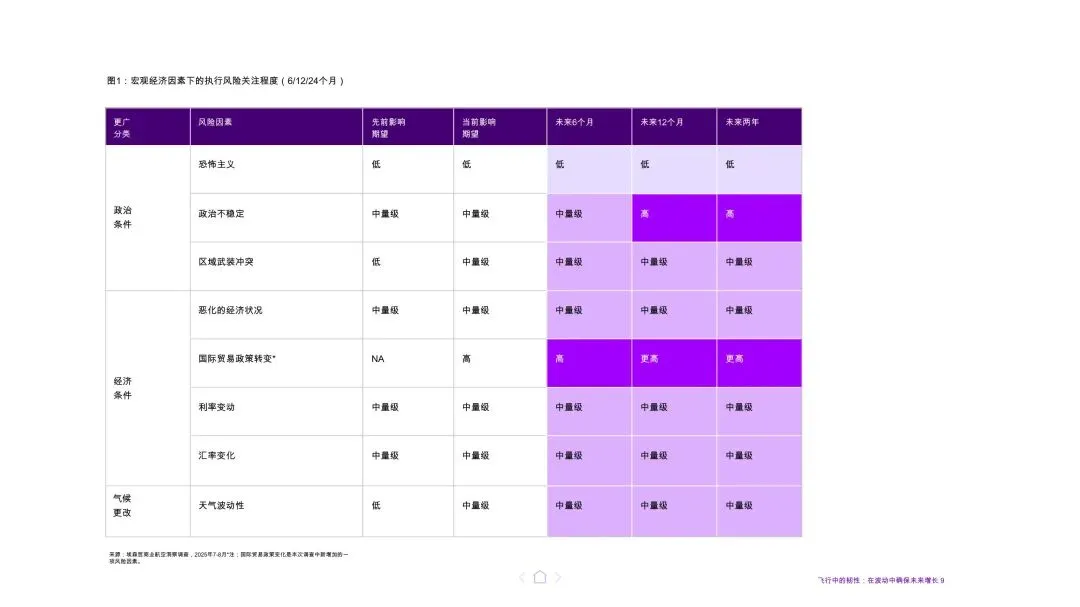

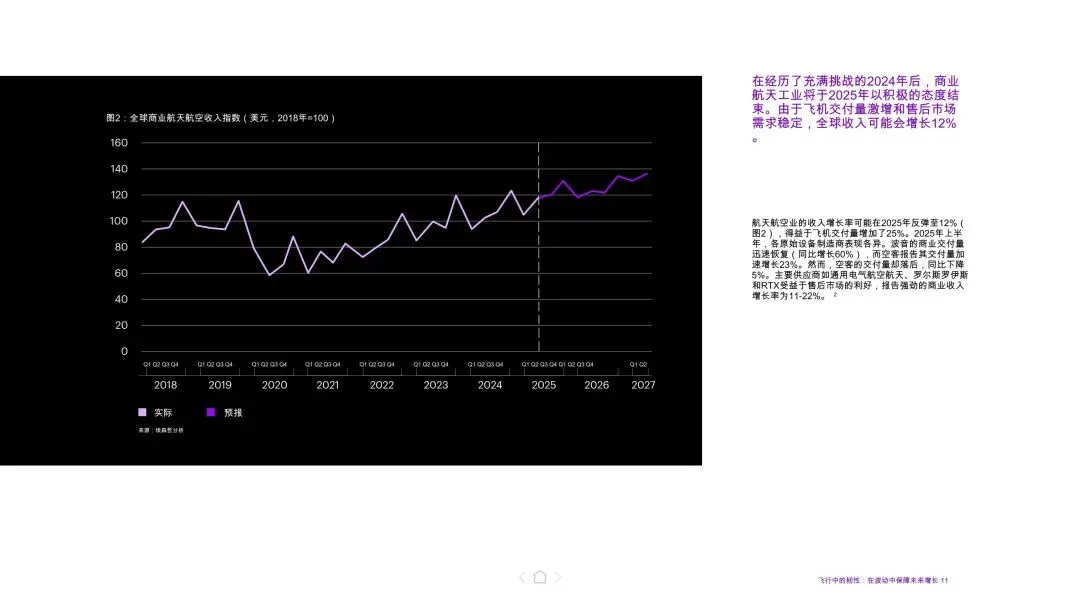

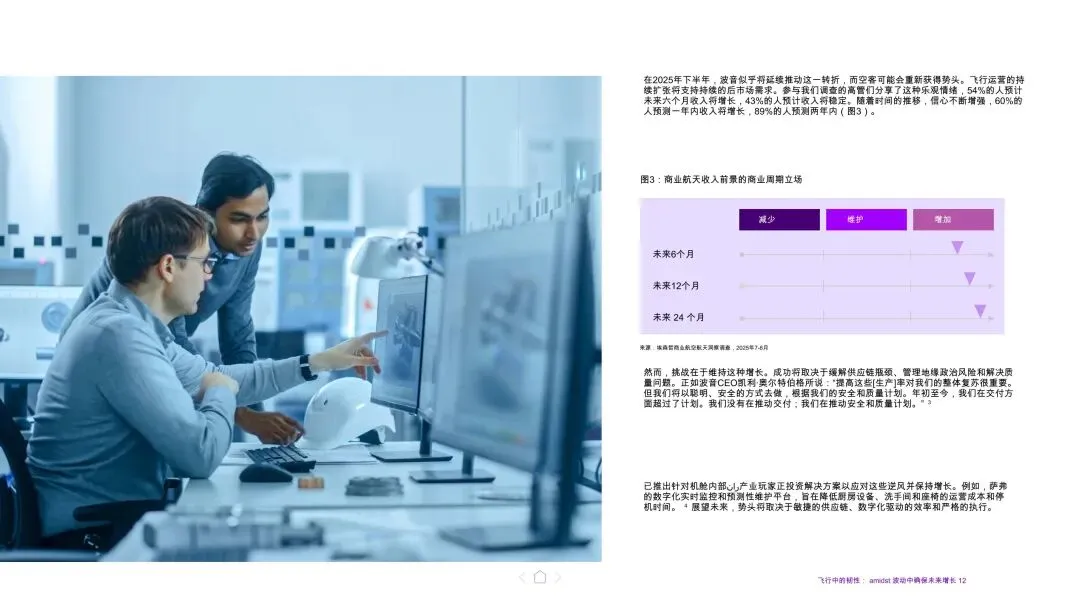

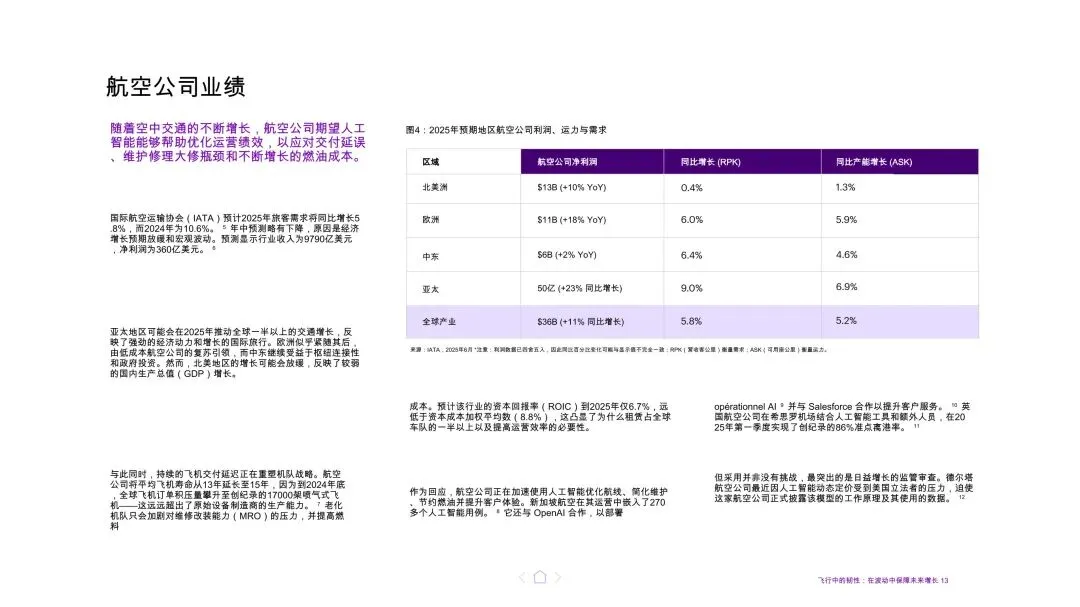

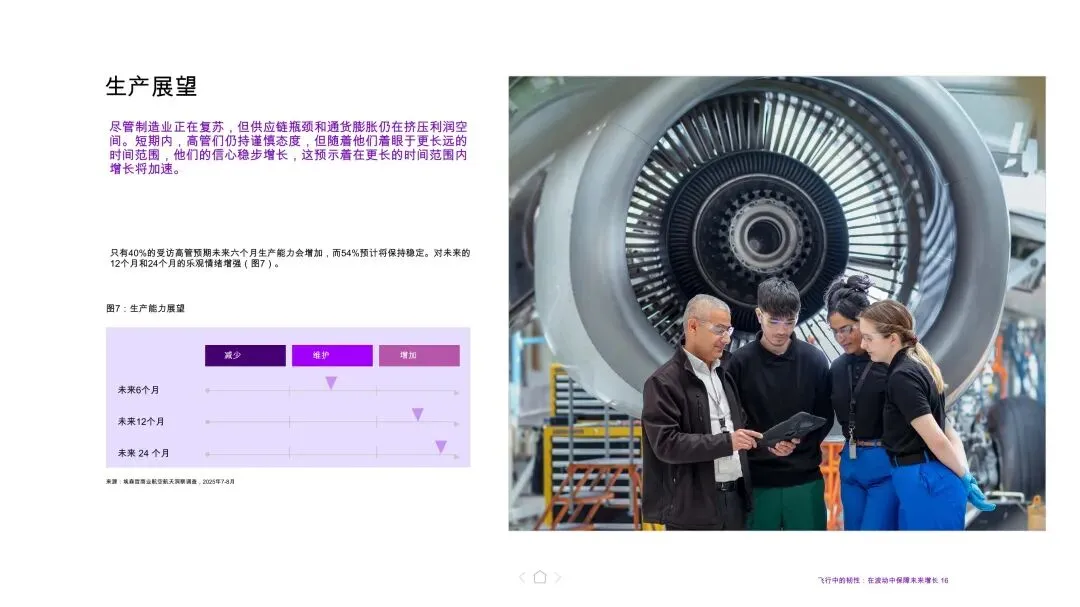

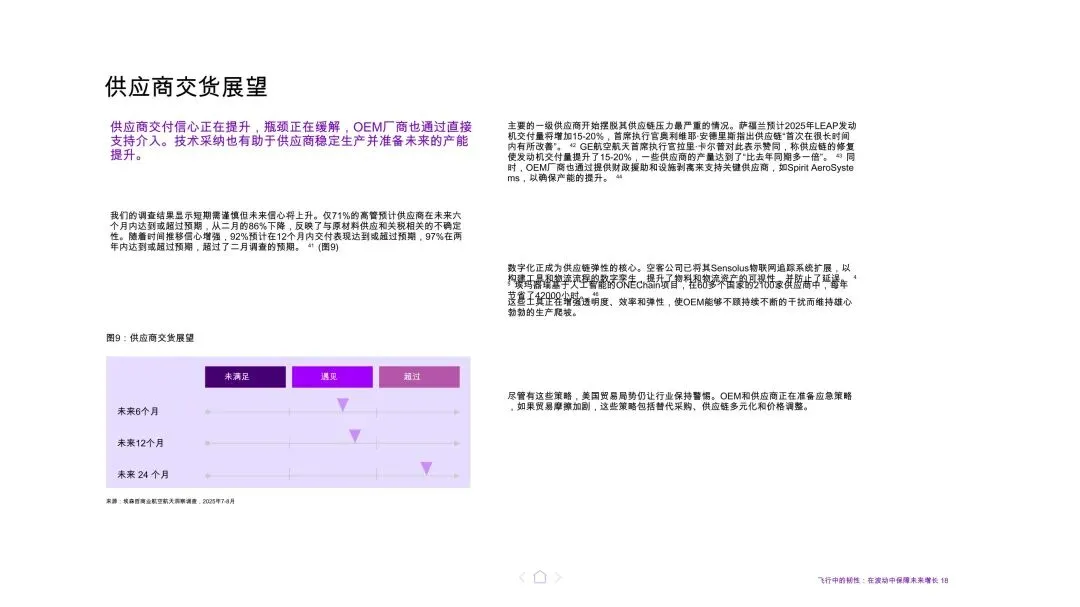

全球市场强势复苏,收入与交付双增长。2025 年全球商业航天收入预计实现 12% 的两位数增长,飞机交付量增长 25% 达 1390 架,波音成为复苏核心,上半年交付 280 多架(同比增长 60%),空客虽一季度表现疲软但后续加速追赶。售后市场 MRO 支出同比增长 14%,罗尔斯・罗伊斯、通用电气航空航天等供应商受益,商业收入增长率达 11%-28%。航空公司旅客需求同比增长 5.8%,亚太地区贡献全球一半以上交通增长,推动行业持续扩张。 供应链韧性成核心命题,多策略应对风险。供应链面临地缘政治紧张、关税波动、原材料成本上涨(钛价自 2022 年上涨 90%)、劳动力短缺等挑战,54% 高管预计原材料成本短期上升。企业通过多重策略构建韧性:短期建立实时控制塔提升可视化、优化定价策略吸收关税成本;中期多元化采购(印度成为关键采购基地)、布局区域制造中心;长期投资数字供应链(数字孪生、AI 预测)、建立共创型供应商伙伴关系,空客、柯林斯航空航天等企业启动 DECADE-X 项目构建安全数字生态。 区域发展差异显著,各有增长动力。北美预计增长 17%(20 年来最快),受益于波音生产交付反弹,GE、普拉特・惠特尼等供应商扩大产能;欧洲增长 6%,依赖空客交付计划(目标 820 架),萨弗朗完成收购柯林斯航空航天相关业务,伊顿加大市场投资;亚太增长 10%,强劲客运量与 MRO 投资为核心驱动,印度成为 MRO 与采购中心,通用电气航空航天投资 7500 万美元扩展亚太维修网络,新加坡科技工程公司在中国新建设施。 技术赋能成效凸显,数字化转型加速。AI 广泛应用于航空公司运营,新加坡航空部署 270 多个人工智能用例,优化航线、节约燃油、提升客户服务;英国航空借助 AI 工具实现 86% 准点离港率。数字孪生技术用于供应链管理,空客扩展 Sensolus 物联网追踪系统,构建工具和物流流程数字孪生;巴西航空工业公司 ONEChain 项目通过 AI 每年节省 42000 小时。MRO 供应商利用 AI 自动化任务、提升劳动力生产率,缓解产能压力与零件短缺问题。 未来增长信心充足,挑战仍需应对。超 90% 高管预计未来 12 个月供应商交付表现达标,54% 预计未来六个月收入增长,89% 预测两年内实现扩张。但行业仍面临成本压力(原材料、劳动力、子系统成本上升)、地缘政治不确定性(国际贸易政策转变风险高)、监管审查(AI 动态定价受关注)等挑战。长期来看,企业需持续深化供应链韧性、推进数字化转型、平衡产能扩张与质量安全,才能在波动中保障持续增长。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告