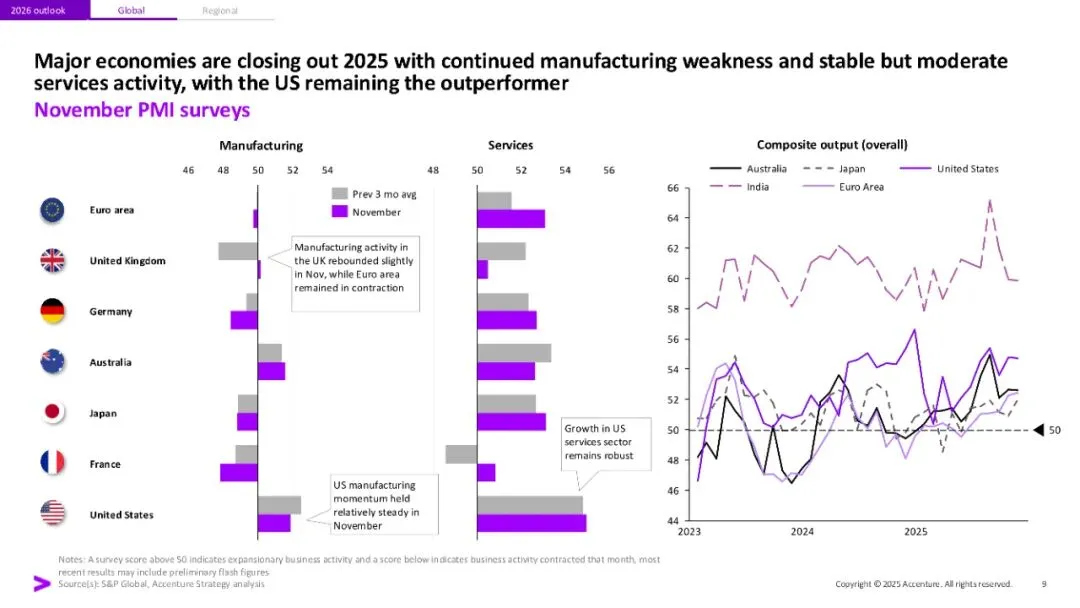

报告名称:2026年全球经济展望与十大宏观趋势研究报告(40页) 出 品 方:埃森哲

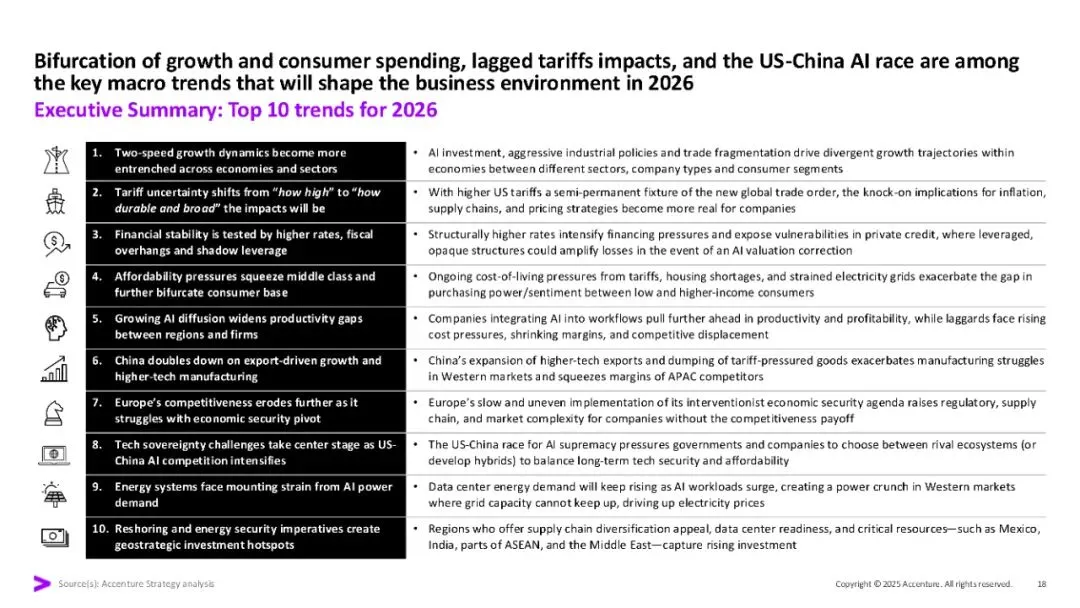

1. 增长与消费的两极分化日益固化

AI投资、激进的产业政策与贸易碎片化正在经济体内部、不同行业、企业类型及消费者群体之间制造越来越大的增长落差。那些与AI资本支出高度相关的行业(如半导体、云计算、软件平台)持续扩张,而传统制造、出口导向或关税敏感行业则陷入停滞甚至萎缩;同一国家内部也出现“K型”复苏:高技能、高收入人群受益于资产升值与工资溢价,中低收入群体却被高通胀、高利率与就业不稳定持续挤压,导致消费意愿与能力显著分化。

2. 关税不确定性从“涨多高”转向“影响多久、多广”

随着美国将更高关税视为“新常态”,企业不再只关注税率本身,而是必须评估关税对通胀、供应链、定价策略的长期连锁反应。2025年抢跑补库存的缓冲效应将在2026年耗尽,15个百分点的有效关税增幅将全面传导至终端价格;同时,针对钢铝、汽车、半导体、药品等行业的额外附加税仍可能落地。企业需要把关税情景嵌入未来12–24个月的商业计划,重新设计采购、定价与库存策略。

3. 金融稳定面临高利率、财政过剩与影子杠杆三重考验

结构性高利率持续抬高再融资成本,而AI相关资产的估值已处高位,一旦市场情绪逆转,可能触发私人信贷市场的连锁违约。数据显示,15%的私人信贷借款人利息覆盖率低于1倍,且AI主题债已占美国投资级债券发行的15%。若AI估值出现大幅修正,不仅科技板块,制造、工业、生命科学等高度依赖私人信贷的行业都将面临流动性紧缩与资产负债表压力。

4. 可负担性压力挤压中产阶级,进一步撕裂消费结构

持续多年的通胀、住房短缺、电价飙升与关税转嫁,使中低收入家庭的实际可支配收入增长停滞甚至下降。报告预计,2026年美欧中低收入群体的消费支出增速将比高收入群体低3–5个百分点。消费者行为随之改变:转向折扣零售、自有品牌、国内旅游、共享/二手商品,并推迟结婚、购房等大额支出。企业必须针对“价格敏感型”与“体验追求型”两大人群制定差异化产品、定价与渠道策略。

5. AI扩散速度差异拉大区域与企业间的生产力鸿沟

率先将AI嵌入核心流程的“再造者”企业(占样本9%)在2019–2022年间已收获15个百分点的额外营收增长,预计2026年差距将扩大至37个百分点。落后企业不仅错失效率红利,还因成本上升与定价权削弱而面临利润侵蚀。行业层面,信息、金融、专业服务的AI渗透率提升最快;制造、运输、建筑、住宿餐饮则明显滞后。区域层面,美国凭借资本与数据优势领跑,中国紧随其后,欧洲受监管与碎片化拖累,拉美、中东、东南亚则呈现“跳跃式”局部突破。

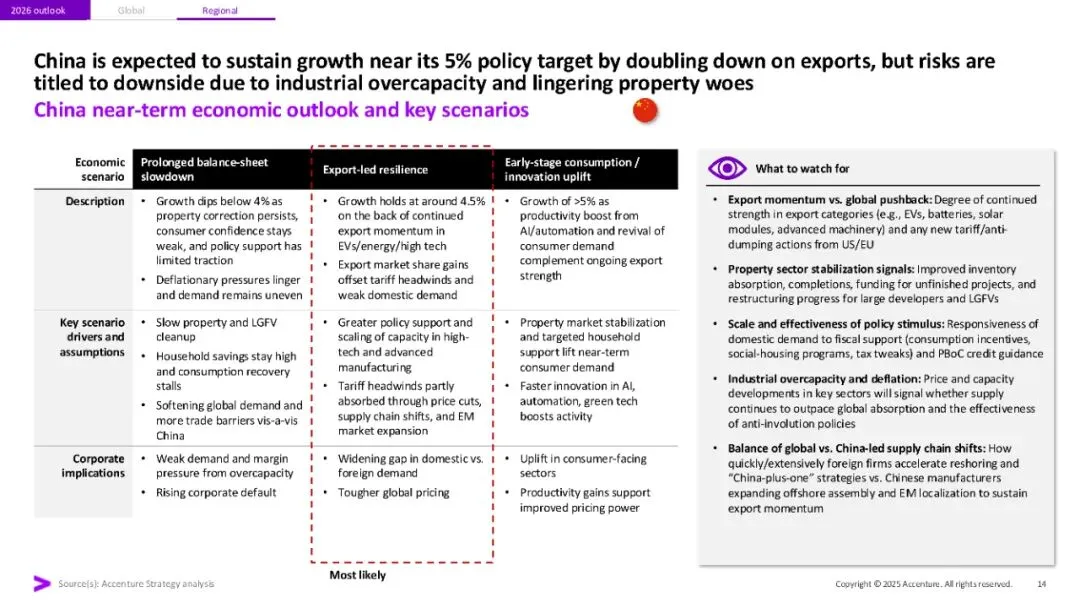

6. 中国加码出口导向型增长,高科技制造业倾销加剧

为对冲国内需求疲软,中国正将过剩产能转向海外,重点输出电动车、锂电池、光伏组件、高端机械、半导体等高科技产品。2025年中国高科技出口增速已显著高于整体出口,预计2026年将继续以价换量,对德国、日本、韩国、墨西哥、马来西亚等国的相关产业造成价格与份额双重挤压。欧美可能祭出新一轮反倾销税或配额,企业需提前评估四种情景(渐进挤压、选择性保护、激进削价、贸易技术冲击),并相应调整产能布局与产品组合。

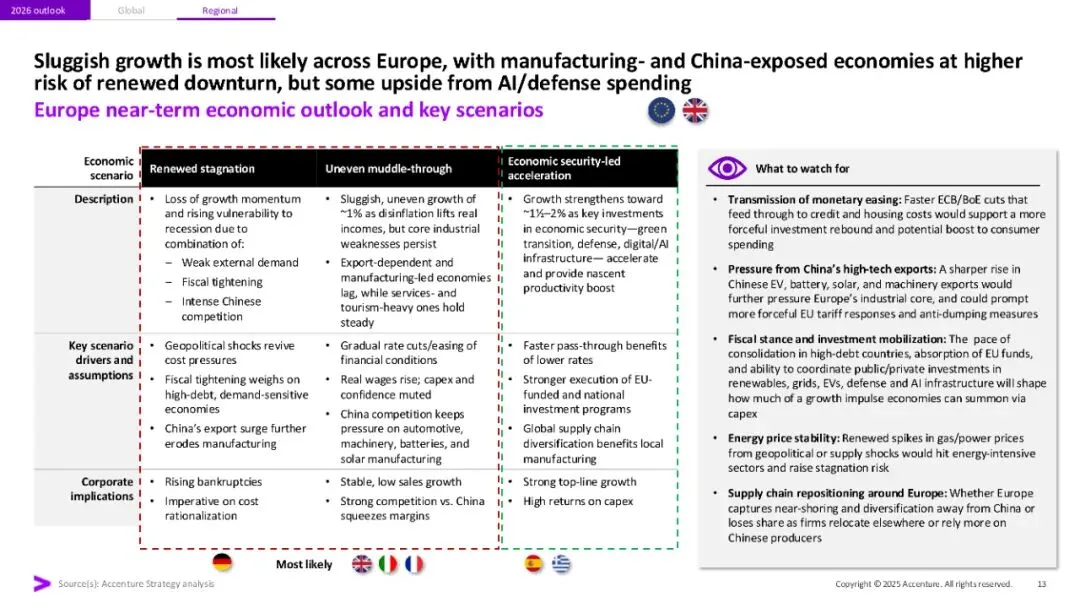

7. 欧洲竞争力持续下滑,经济安全转型步履蹒跚

尽管欧盟已通过《德拉吉报告》清晰识别自身短板(能源、数字、防务、关键原材料),但落实率普遍低于30%。“欧洲制造”本地化目标、关键原材料保障计划、外资技术转让提案等政策落地缓慢,导致企业在合规成本上升的同时难以获得规模或效率补偿。德国、意大利等制造业大国受中国出口冲击与能源价格波动的双重夹击,增长停滞风险最高;西班牙、爱尔兰、希腊则凭借旅游与AI投资亮点维持相对韧性。企业需重新评估在欧洲的产能、研发与品牌策略,考虑将资源转向更具增长潜力的市场或细分赛道。

8. 科技主权议题升温,美中AI竞赛迫使全球选边站队

美中两国已占据全球AI私人投资的80%以上,并各自推动“技术主权”议程:美国通过芯片禁令、云主权联盟巩固盟友体系;中国则加速国产大模型、算力基础设施与“一带一路”数字输出。欧洲、印度、中东、拉美等中间国家被迫在“成本-安全”之间权衡:要么深度绑定美国技术栈,要么接受中国方案,或开发混合架构。企业必须根据所在国政策风向,提前布局本地数据中心、模型训练、数据合规与供应链备份,避免因技术断供或合规突变而陷入被动。

9. AI算力需求激增,西方电网面临“电力瓶颈”

全球数据中心用电量预计2026年将比2022年增长近一倍,其中美国、欧洲因新增发电容量不足,将出现区域性“电力荒”,电价持续跑赢CPI。中国凭借低成本煤电与可再生能源扩张,暂时缓解算力电力矛盾。对高耗能行业(数据中心、半导体、电解铝、化工)而言,长期购电协议(PPA)、负荷转移、现场可再生能源、储能系统将成为刚需;选址逻辑也将从“靠近市场”转向“靠近廉价且稳定的电力”。

10. 供应链多元化与能源安全催生新的地缘投资热点

墨西哥、印度、越南、印尼、沙特、阿联酋、波兰等国家/地区凭借“中国+1”区位优势、数据中心就绪度、低成本可扩展能源、关键矿产储备及优惠政策,正成为全球资本重新布局的首选。企业应把这些新兴枢纽视为“一级选项”而非“备份方案”,通过分散制造、服务与算力 footprint 来降低关税、能源、地缘政治三重风险;同时建立动态评估机制,根据能源价格、贸易规则、许可周期与地缘事件及时迁移或扩容产能。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】