点击蓝字关注

人生就像滚雪球,最重要的是发现很湿的雪和很长的坡。

----巴菲特

巴菲特告诉我们每个人,要去寻找那个自己可以控制的很湿的雪,去试着发现那个或许一辈子都在找寻的最长的坡。

对于分析一个行业来说是不是同等适用呢,对于一个技术出身的人来说,我对技术是敬畏的,我一直都相信,商业世界里每次的重大变化都是来自于技术底层需求的变化,AI今年是否找到了那个最长的坡。

本文主要围绕以下三个问题进行讨论:

2021年AI整体行业状况

AI行业的阿喀琉斯之踵

猜想:如何实现AI的规模化定制?AI最湿的雪和最长的坡是什么

01.

2021年AI整体行业概况

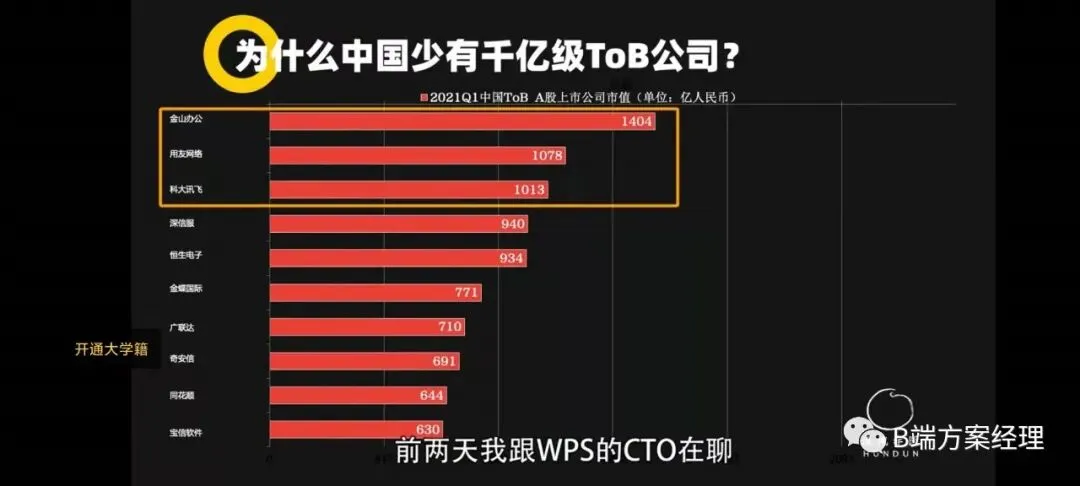

随着商汤在2021年12月30日在香港联合交易所上市,关于AI第一股的争论终于帷幕,从年初开始围绕到底谁能先上市,我们常听到的AI四小龙等这些公司开始了上市的历程,整个上市情况,可以用无奈、曲折这两个词来代替。

而最终以商汤科技在12月末的上市,结束了难熬的2021年,仿佛又让我们看到了AI行业这柳暗花明的希望。

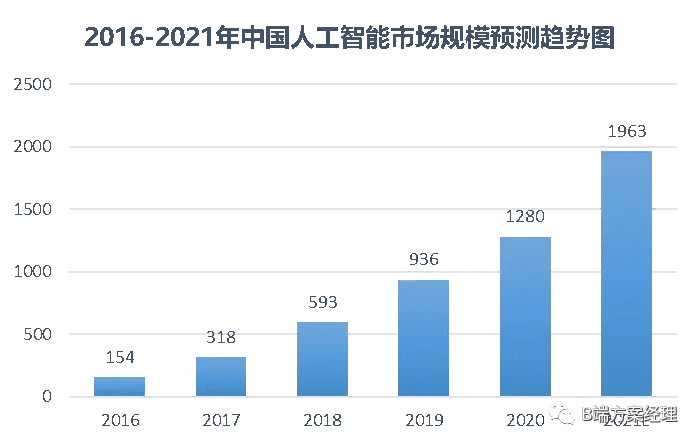

行业角度:人工智能年均复合增长率68.1%,技术带动行业不断渗透,带来增量市场,而这个数字代表整个行业在快速的增长,同时技术所带来的增量市场不可想象。

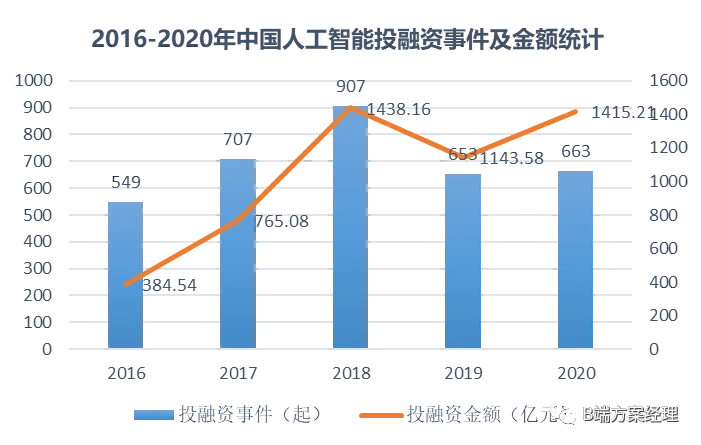

投资角度:从2016年到2020年,市场投资逐年增加,整体投资热情高涨,20年市场投资接近历史峰值。2021年香港市场有47宗IPO,比2020年同期翻倍;A股市场上半年有245只新股上市,比2020年同期增长了108%,什么概念2021年光上半年的市场上面的钱比2020年多了一倍,太可怕了,央妈为我们的市场经济操碎了心。

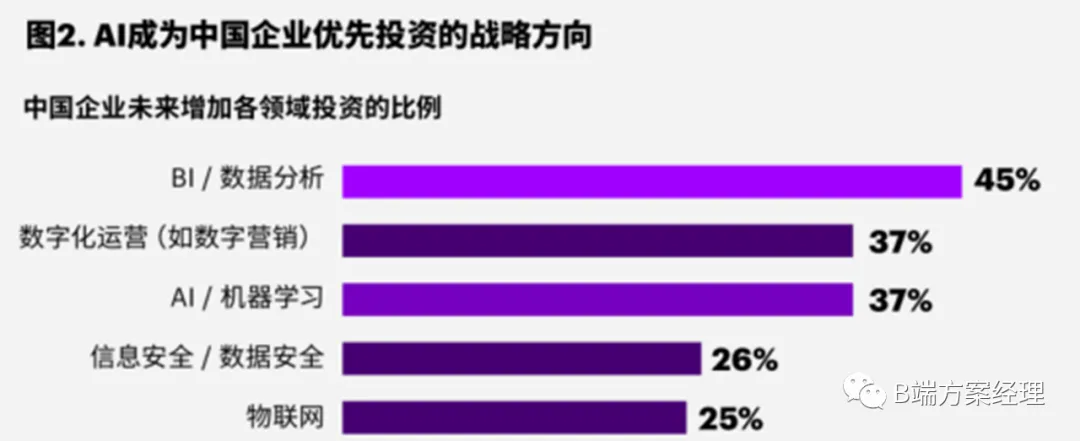

那这些钱又流向了哪里?其中80%的钱流入了AI类的企业,AI、数字化安全、运营需求占比58%投资场景。

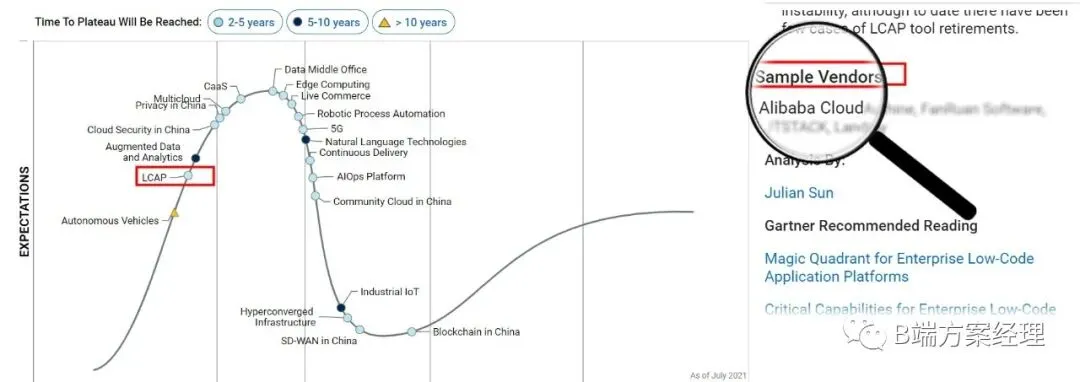

技术维度:每年的年中,大家都会看这张图,高德纳的技术成熟度曲线,大概得出的结论,低代码、安全建模关注,NLP\OCR\RPA成熟;

这意味着如果是以低代码为主的企业是一个新的技术增长点,而以NLP这类技术为主导的企业已经进入了存量的竞争时期,客户更加关注的是业务价值,比拼的是产品。

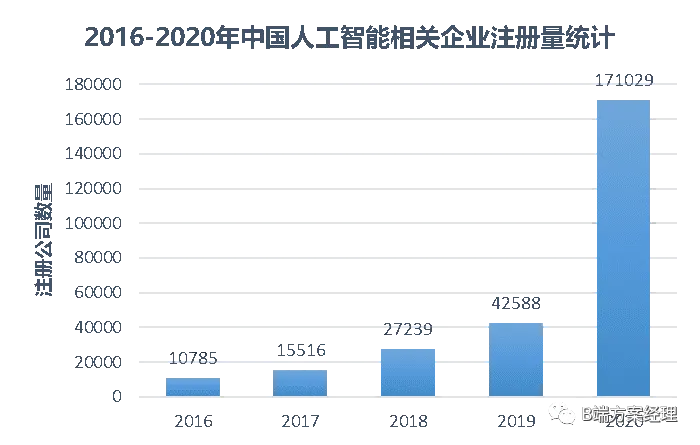

企业角度:以2020年的数据为例目前已注册的AI类的企业达到17万家,市面已知存在的4484余家,已上市的AI类企业国内达992家,整体赛道较拥挤。

这一点感受尤为深,在2000年左右的时候你走在北京的中关村去问周围的人,大家都一致回答说是搞互联网的,现在再去问,满大街都是搞人工智能。

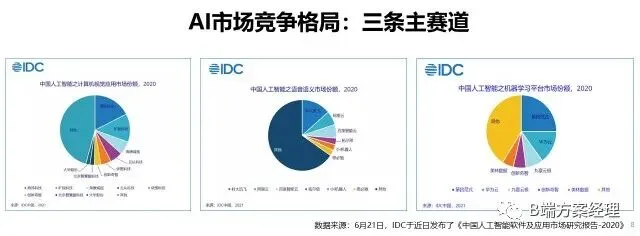

整体市场格局来说,每个赛道都出现细分的相对来说集中的头部厂商。

计算机视觉赛道:Top3厂商商汤、旷视、海康威视(安防市场第一),计算机视觉市场整体增速受疫情影响明显,2020年市场规模达16.6亿美元,相比2019年仅增长14.1%。

语音语义赛道:Top3的厂商包括科大讯飞、阿里云、百度智能云。语音语义市场2020年相比2019年增长26.2%,市场规模达15.5亿美元。

机器学习平台赛道:Top3厂商第四范式、华为云、九章云极。

小结来说:AI是一个高速增长从不缺钱但又十分拥挤的行业。

02.

AI行业的阿喀琉斯之踵

大家提到所有的AI公司都会说这个行业基本不赚钱,目前80%的AI公司做的是to B的生意,从这个角度出发需要关注几个指标,毛利率、复购率、增长率;

如果一家公司在这3个指标都超过50%,那初步判断这家公司做的是一个好生意是一家好公司。

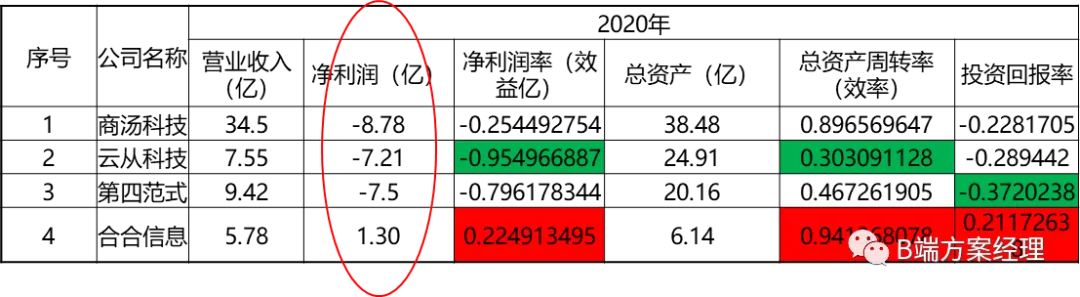

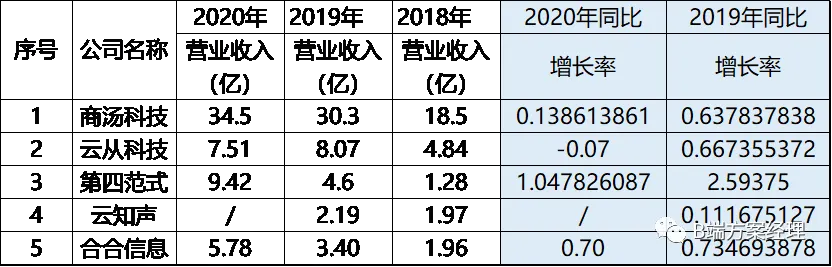

我截取了几个典型的AI科技公司,不赚钱反而亏损的很严重。

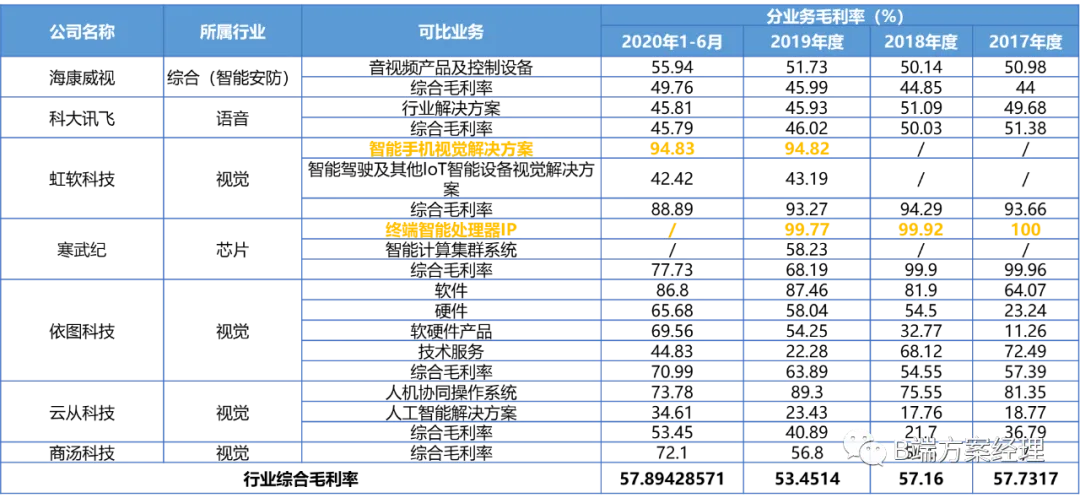

我们再来看毛利率:我把AI涉及到的语音、视觉、芯片类的公司做了一个横向对比,整个行业的综合的毛利率初步算下大概是56.6%;

在产品业务结构方面和大家预想的一样在终端比如智能手机、终端处理这几项的产品毛利率是最高的,比如芯片整个毛利率可以达到99%。

简单排序下产品的毛利率,芯片>视觉的软件>视觉类的软硬件产品>视觉类的硬件产品>语音类产品,越往底层靠近的产品毛利率越高。

AI行业综合毛利率56.6%,芯片及终端为高毛产品

再来看增长率,从18年到20年,除了第四范式和合合在保持高速增长外其他的几家公司基本处在降低甚至负增长的状态,单从增长率看差异很明显,主要和公司选择的细分赛道和盈利模式非常相关。

复购率从公开的材料显示,AI类的项目基本为项目制的模式,交付模式偏定制人力开发,所以在整个复购率层面无法判断,侧面反映出整个AI类的公司在商业模式变现及持续增长及规模化方面是存在很大问题。

以四小龙公司商汤为代表,切入至AI视觉领域,同时切入至智能安防市场,2020年,商汤的人均收入/人均毛利分别为65万人民币/46万人民币,相当于海康的43%/66%,反映公司业务规模效应还不明显。

另一方面,商汤应收账款周期达483天,远高于海康的123天,讯飞的146天,也高于其它AI创业公司。单从其招股说明书看,未解答投资人最关心的AI规模化及盈利增长的顾虑。

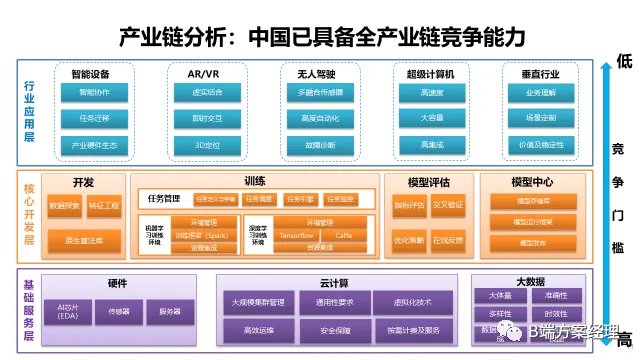

站在整个产业链角度,主要分为基础服务层、核心开发层及行业应用层,在整个基础层最大的问题在于芯片制造以及整个算力成本的问题。

所幸的是在前不久在EDA,也叫做电子设计自动化,是我国“卡脖子”关键技术之一。

这么说吧,如果没有EDA应用软件,压根连芯片都设计不出来,更不用说之后的芯片制造和封装。华科团队是在EDA领域国际会议ICCAD 2021上,获得了CAD Contest布局布线(Routing with Cell MovementAdvanced)算法竞赛的第一名。

其重要程度被不少媒体评价到“谁掌握了EDA,谁就有了芯片领域的主导权。”作为倒金字塔的最底层,百亿美金的EDA市场足以支撑起万亿美金的电子产业。)

在核心的开发层,大家今年也看到,比如华为开放鸿蒙等一系列的开放系统,百度的飞桨等,我们开始在整个核心开发层去替代原有的开发框架pytorch、TensorFlow。

从整个产业链我们看到了国产化的趋势,我们开始了逆全球化的道路,整体产业链都在向自主研发的方向转变。

03.

如何实现AI的规模化定制?AI最湿的雪和最长的坡是什么

2021年被大家都称为企业服务元年,前段时间在听阿里钉钉总裁叶军老师提到一个很有意思的问题;

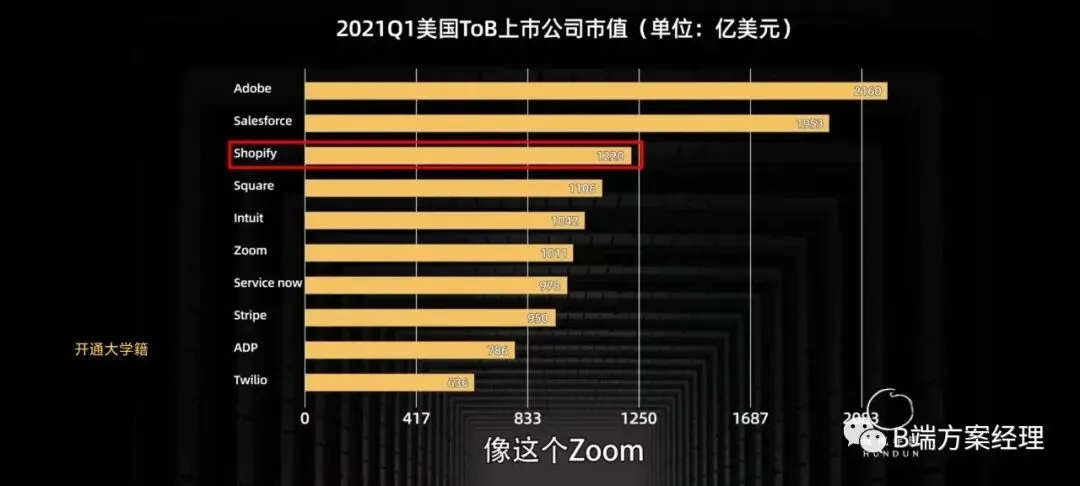

我们看了众多的Saas企业,我们都在学国外的salesforce、SAP这类企业,大家稍加对比就会发现中美之间的整个Saas行业估值是非常悬殊的,同等对比我们相差10倍左右,那为什么中国没有同等估值的SaaS企业呢?

之前有和我们其他同事一起探讨过,结论是B端客户的付费意愿度,也就是没养成付费的习惯;

本质的原因是这和历史和大环境有关,可能这里面有个大家忽略的基本国情,中国从整个PC互联网花了非常少的时间过渡到了移动互联网,而企业Saas是PC互联网时代的产物;

随着互联网红利的销失,我们已经从整个的移动互联网过渡到了产业互联网,这个时候人力成本的问题凸显了,所以人力成本是一个慢变量。这也是AI为什么一定要规模化的原因。

AI如何规模化的定制或者这件事情可不可行?

我们都知道C端互联网经常提到一个词叫网络效应,大概形成这个网络效应是买方和卖方关系的乘积,那B端的网络效应是什么?

我们可以看看制造行业是怎么解决这个问题的,工厂的生产线要同时满足个性化和规模化的生产。

目前的生产线之所以效率高,是因为通过高度重复的流程,能快速生产标准化的产品,但产线的变化永远跟不上产品的变化。

数字孪生技术的出现将根本性的解决这个问题。因为当我们能在高度仿真的虚拟环境中模拟硬件的运行,就能测试各种不同的改动,然后根据测试结果进行优化,最后再生产出优化后的产品。

我们经常举的例子是自动驾驶汽车,当我们把汽车模型、传感器参数等等纷纷数字化之后,让数字化的汽车在仿真环境中训练自动驾驶能力,最后再把训练好的算法输回汽车里,那么这台现实中的汽车就具备了优化后的自动驾驶能力。

为什么一定要虚拟化,在虚拟化的世界里面我们对系统中的每个要素都可以任意的更改形成丰富的关联关系,最终推导出结果。

那同样的道理我抽象改了一个公式,通过一定的高频场景形成多维的协同关系,比如阿里的钉钉,他把企业通信、企业日常办公、企业的财务资金,再加上他的低代码的软件生产能力,将多种的协同关系关联起来,可能就会产生网络效应。

回到最后,AI的最湿的雪就是我们自身正在逐步完善的产业链,我们攻克的每个技术难点,从服务的角度我们能给客户提供的不止是某个产品、某项技术而是一个综合的解决方案。

最长的坡除了外部的投资外,大家在比拼的是那个可大规模复制的场景、可持续变现的商业化的模式、能把技术与业务结合形成解决方案的能力。还是那句老话在B端人人都是方案经理,也必须具备这样的连接力。

最后小结:岁末年初,回到自身试问下自己,你找到那个最湿的雪或最长的坡了吗,或许还没找到也没关系,保持好奇心,多些耐心;

2022年愿能继续保持你故作成熟的样子,把成熟用来面对外部世界,把童心留在自己的内心,这或许会让我们看的更远。