新茶饮行业呈现高增长趋势,数字化推动消费频次,ESG倡议助力可持续发展,市场前景广阔。

作者 | 刘奕君,陈子涵,廖心语

排版 | 顾芸榕

封面来源 | Unsplash

01

现制饮品行业概念分析

随着人们生活水平不断提高,人们对饮品口感、品质的要求也不断提高。新式茶饮的出现满足了人们对饮品口感、时髦方面的追求,实现了饮品品质、价格、空间等多重维度的消费体验升级。新式茶饮即以上等茶叶经过不同工艺加工萃取得到浓缩液后,兑入鲜奶,奶油或各种水果等辅料调制而成的饮料。该饮品大多含糖量较高且具有一定成瘾性,使顾客复购欲望强,且具有较大的消费市场。根据产品形态和目标市场的不同,可以分为以下三个赛道:现制即饮式茶饮(如喜茶,奈雪的茶等),固体饮料茶饮(如鹿角巷),灌装茶饮料(如香飘飘,蜜谷.果汁茶等)。随着人们对健康饮食的要求越来越高和市场逐渐饱和,茶饮行业面临着各种改革和升级的挑战。本文着重于从多方面分析现制茶饮的行业特征,市场规模,以及潜在价值。

现制饮品行业:高周转,高盈利,高需求的运作模式

与传统茶饮不同,新式茶饮注重于产品的原料选择和口感呈现,还通过打造品牌文化,加强门店运营以提高门店服务质量从而提供消费者社交场所等手段赋予产品社交和休闲价值。除此之外,新式奶茶还建立了线上线下两种消费方式,扩大了购买渠道和宣传空间,增加新品吸引力。

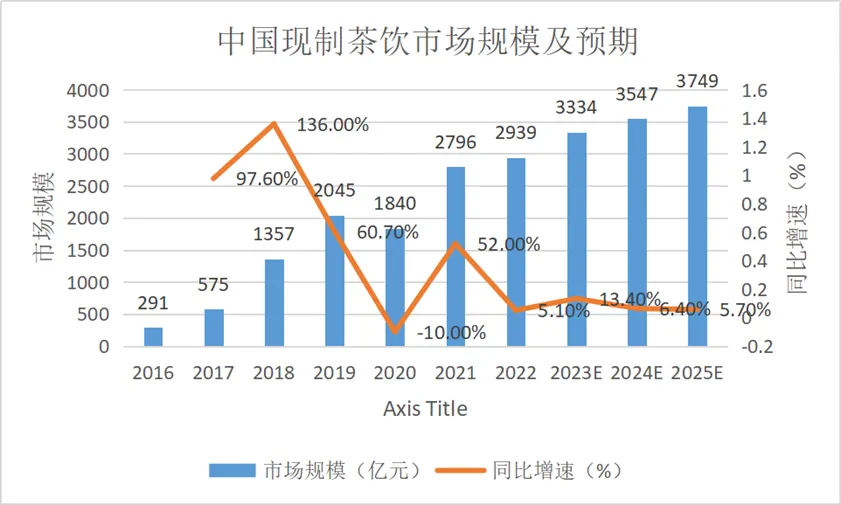

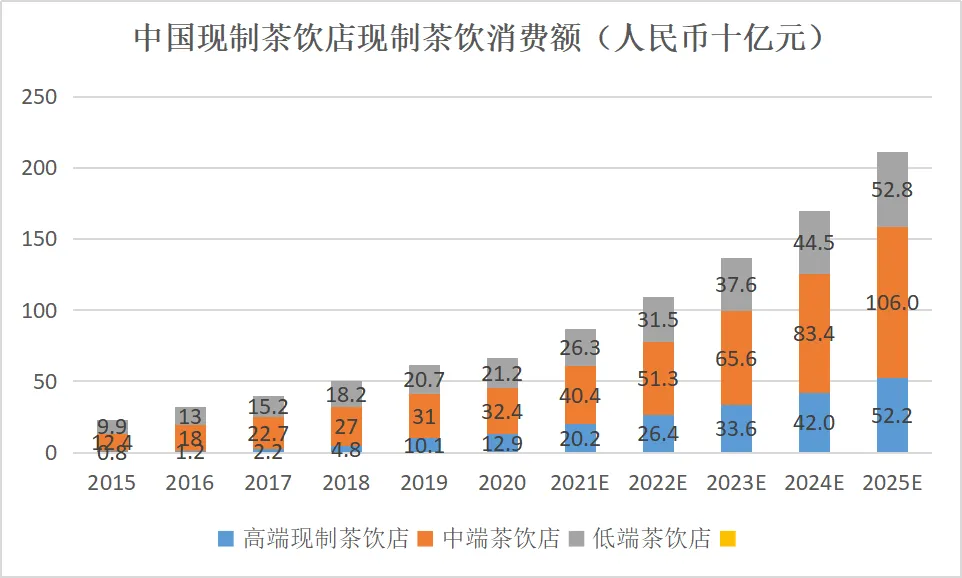

现制茶饮市场规模呈现逐年增长的稳健状态。从2016年到2022年,我国现制茶饮行业市值又291亿元增长至2929亿元,复合增长率高达47%。其中2020年因为受到疫情的影响导致行业同比增长下降百分之十,但是至21年疫情缓和后市场迅速反弹,体现了现制茶饮行业具备极大的消费潜力。

数据来源:文媒资询

现制茶饮行业具有高毛利率,高需求量,高周转率,高复购率的特点,并通过加盟扩张的手段,近几年来规模扩张迅速。

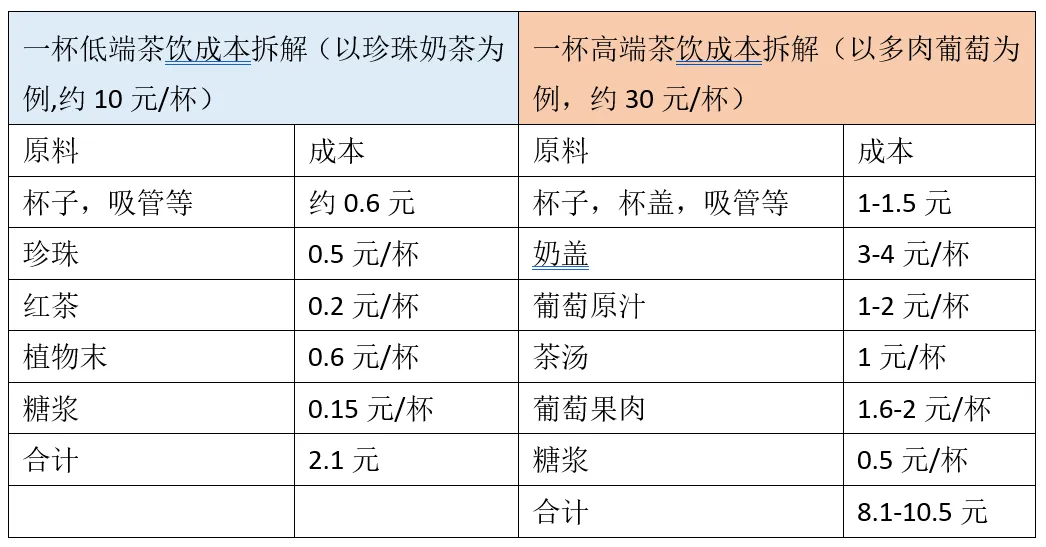

现制茶饮成本保持稳定,低端茶饮单杯毛利率约为79%;高端茶饮单杯毛利率约为67%。茶饮公司主要成本包括材料成本,员工成本,租金,水电成本,配送服务费等,近年来也处于相对稳定的状况。同时,近来推行的门店自动化,数字化也在促进效率提升的同时,降低员工费用。现制茶饮行业相较于同年其他餐饮行业如烘焙,咖啡等具有较高的毛利率。

一杯奶茶成本统计:

数据来源:渠道调研,咖门,招商证券

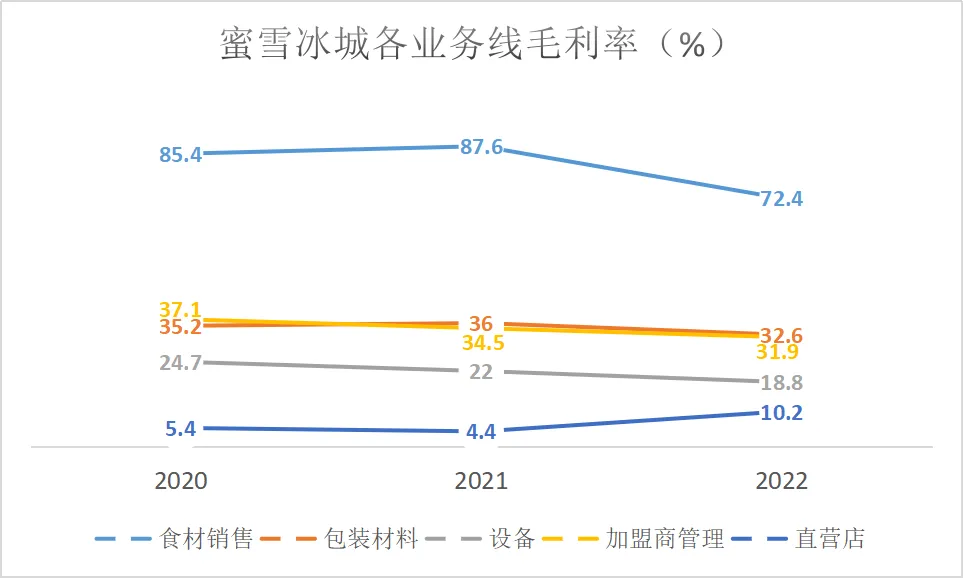

以蜜雪冰城为例:

数据来源:招股说明书

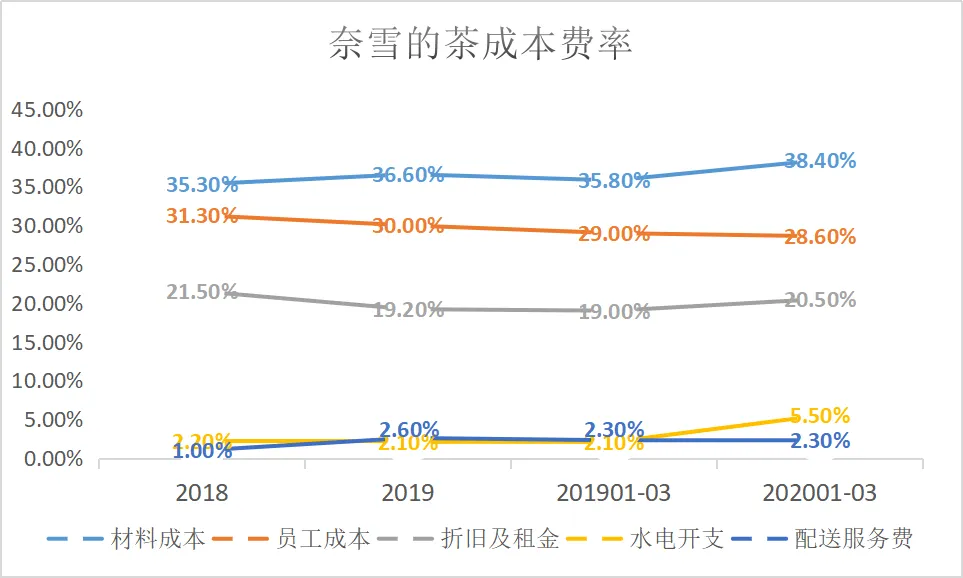

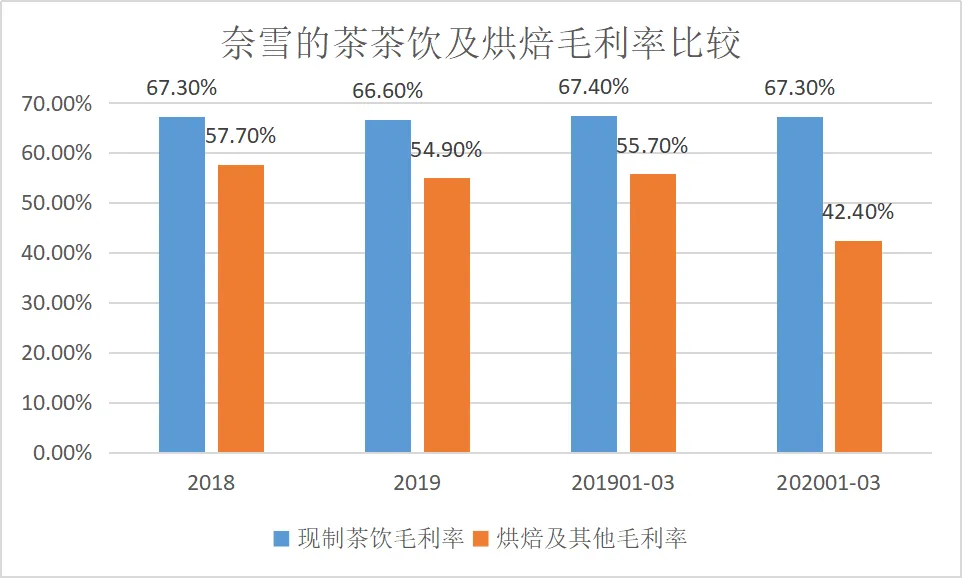

奈雪的茶为例:奈雪的茶成本费率保持稳定。

数据来源:招股说明书,国泰君安证券研究

奈雪的茶制茶饮毛利率高于烘焙。

数据来源:招股说明书,国泰君安证券研究

相较于传统饮品,新式茶饮在多个方面进行了升级和创新。首先,在原料选择上,新式茶饮更加注重健康和绿色,选用更优质的原料,这点与当代绿色健康的消费心理想过符合,吸引大批追求健康的客户。其次,新式茶饮的产品更新换代更快,能够紧跟时尚潮流,抓住大批时尚女性的消费群体。此外,新式茶饮店的装潢更加精美,提升了消费体验。在包装方面,新式茶饮的包装也更加精致,符合现代消费者的审美需求。最重要的是,新式茶饮在品牌运营方面结合了线上和线下的优势,通过独特的营销策略吸引了大批忠实顾客,大大提升了刺激了市场对现制茶饮的需求量。同时奶茶具有强上瘾性,对消费者形成心理和生理上的习惯固定,具有较高的复购率。因社会需求和复购率的提高,现制茶饮还具有较高的周转率。

数据来源:智研咨询整理

数据来源:据新茶饮品牌公开资料整理

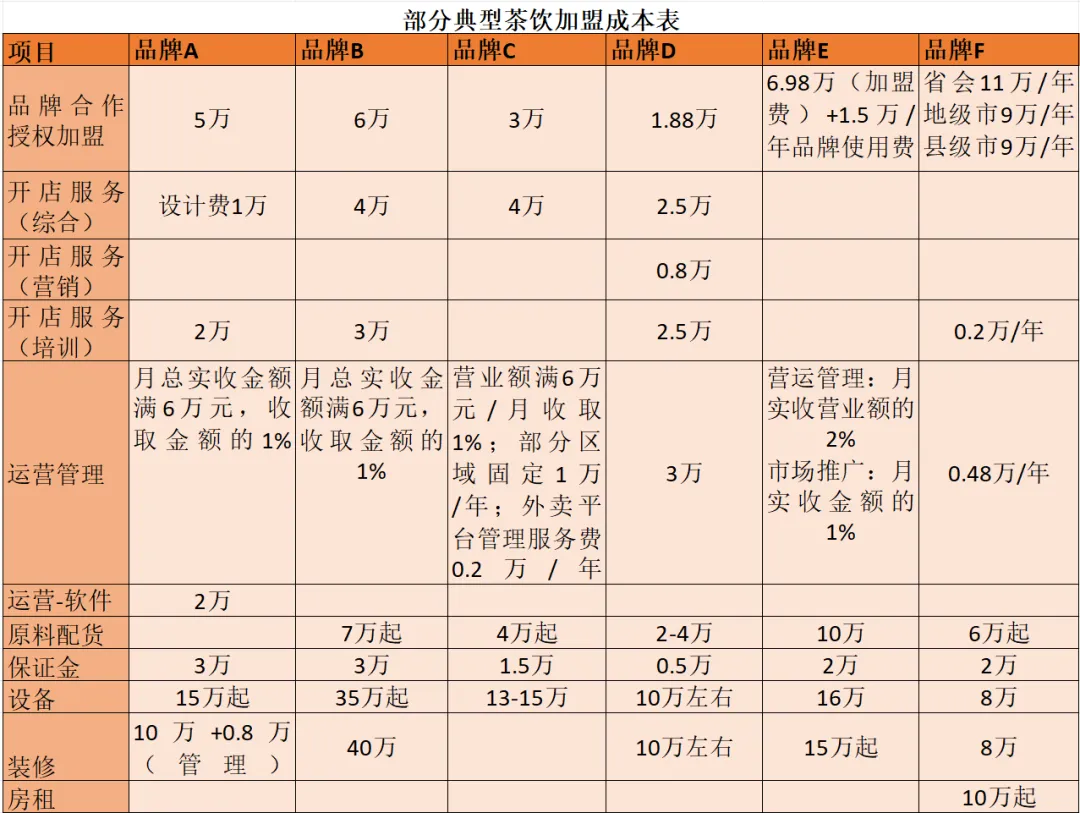

新式茶饮作为一个新兴行业,近年来发展迅速,技术门槛却相对较低。只要能够调制出美味的饮品,便能赢得消费者的青睐。然而,随着奶茶店的迅速增多,市场竞争愈发激烈。据美团不完全统计,截至2023年8月31日在业的新奶茶门店总数约为51.1万家,比2020年年底的37.8万家增长超36%。与此同时,各家奶茶店在服务方面也大同小异,难以形成差异化竞争优势。因此,如何在众多相似品牌中脱颖而出,成为新式茶饮行业发展的一个重要挑战。随着行业的快速洗牌,规模成为品牌可否持续存在的决定性因素。现制茶饮行业采取加盟的方式快速扩大自身版图。而低投入,高回报的投资方式,使加盟商对奶茶行业十分认可。同时因投资门槛低,标准化程度高,可复制性强,饮品成了餐饮行业连锁率最高的品类,至2022年,新茶饮连锁率高达44%,且在多个城市核心商圈抽样调查中连锁率超过80%。各种中高端奶茶店如喜茶,乐乐茶,茶百道纷纷开启加盟模式。些品牌会提供一份详细的加盟开店投入成本表,帮助加盟商根据实际情况进行评估和选择。为了确保加盟店的运营成功,品牌在加盟商的选择、运营辅导、数字化推广等方面都在加强投入,以提高成熟加盟商的开店成功率。

现制茶饮行业:高、中、低三大市场

现制茶饮行业目前可换分为三大市场:高端市场,中端市场和低端市场。

高端市场:

高端市场以喜茶和奈雪的茶等高端品牌为代表,单杯平均价格>20元。门店以直营店为主,但随着现制茶行业整体竞争逐渐激烈,不少高端茶饮如喜茶等也开放了加盟模式。高端品牌主要在一,二线城市开设门店且门店面积较大,十分重视品牌的打造和粉丝群体的维护。依靠高客流量和高客单获得利润,在成本端依靠对上游和物业的谈判能力增加利润。因为高端现制茶对原材料的新鲜度和品质具有较高的要求,增加了供应链的难度,顾而高端茶饮对供应链具有较高要求,且行业集中度高。

中端市场:

中端市场以Coco,一点点为代表品牌,单杯平均价格在10-10元,门店以直营和加盟并存的模式在一二三四线城市均开设门店。终端茶饮店价格适中,门店网络布局更广,数目更多。该品牌主要依靠较为稳定的客流量,外卖贡献和较低的房租和人工成本获取利润。

低端市场:

低端市场以古茗、蜜雪冰城等为代表品牌,单杯平均价格在10元以下,门店主要以加盟为主(加盟费用较低,拓展速度最快),且目标市场集中在三四线城市。

中低端茶饮品牌以奶精,水果罐头等为主要原料,制作流程简单且成本相对较低,对供应链要求也低且产品复制性强,在适合通过加盟方式扩张版图的同时竞争也颇为激烈。

现制饮品行业:饮品历史的迭代升级

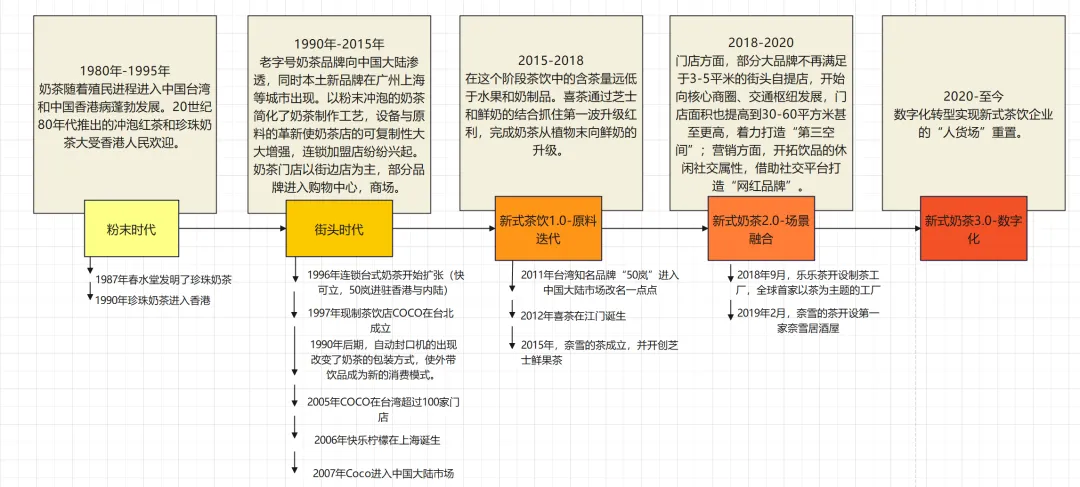

在1998-2007年期间,现制茶饮主要由粉冲泡而成,整体呈现出廉价的特点,且香精味强烈。这一阶段的产品质量普遍不高。然而,在2007-2012年,连锁品牌CoCo和一点点开始采用天然原材料,推动了行业的产品迭代和品质升级。这一变化使得茶饮品质得到了提升,吸引了更广泛的消费者。到了2012-2018年,新式茶饮品牌如喜茶、奈雪的茶等逐渐崭露头角。同时,贡茶、鹿角巷等一系列同质化中端品牌也出现了爆发式增长。由于行业开店门槛相对较低且利润丰厚,大量新品牌涌入市场。同时,高同质化也导致了一些品牌的倒闭。

自2018年以来,行业进入成熟期。经营壁垒逐渐形成,市场格局趋于稳定。2022年,我国中端和低端现制茶饮店现制茶饮产品销售额占比预计约为75.8%,平价茶饮占据市场主导地位。目前,品牌梯队已经形成:高端市场由喜茶、奈雪、乐乐茶等品牌寡头垄断,主要面向高线城市;中端品牌如茶百道、一点点、CoCo、茶颜悦色等各有特色;大众品牌如蜜雪冰城等在激烈的市场竞争中脱颖而出。目前,茶饮行业已经进入了茶饮3.0时代。这个阶段的特点是资本的推动使得行业迅速发展,同时疫情也加速了行业的洗牌。此外,供应链的优化、人才的涌入以及数字化运营建设都成为了品牌发展的关键因素。

在这个新的时代,茶饮品牌不仅关注产品的口感和质量,还更加注重品牌文化和价值观的传递。消费者不仅是为了满足口腹之欲而购买茶饮,更是为了追求一种生活态度和体验。因此,茶饮品牌需要不断创新和提升,以满足消费者日益多样化的需求。

奶茶历史发展进程:

数据来源:美团点评,中金公司研究部,光大证券研究所

宏观经济和政策环境影响重大

经济趋势对茶饮行业具有重大影响。经济趋势直接影响着消费者购买力和消费习惯。在经济繁荣时期,消费者可支配收入增加,更多的人愿意花费在饮品上,促进了茶饮市场的增长。然而,当经济进入衰退期,消费者可能会减少非必需品的消费,导致茶饮市场的需求下滑。当市场需求产生变化,对应的茶饮品牌市场策略也随之发生改变。

政府政策可以影响行业的竞争格局、成本结构和市场准入。例如,政府对食品安全和环保的规定在提高提高行业的整体质量的同时也增加了企业的营运成本。税收政策、劳动力法规和贸易协定等也可能对茶饮企业的经营产生影响。

近年来,随着健康饮食的兴起和消费者对食品安全的关注度提高,茶饮行业面临着一系列的挑战和机遇。消费者对糖分、添加剂和人工色素的关注增加,间接的推动了无糖、天然和健康茶饮的需求增长。同时,随着城市化进程的加速和消费升级,茶饮市场还有很大的发展空间。

02

市场规模和细分

市场规模与发展速度

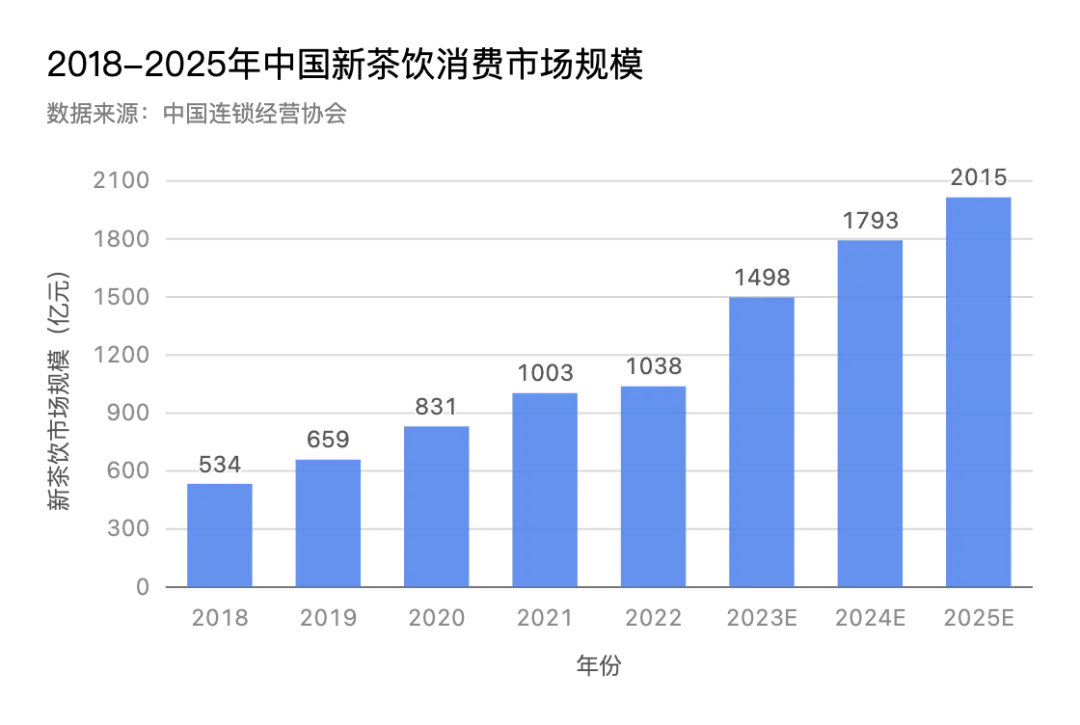

在过去五年中,新茶饮市场规模由2018年的534亿元持续上涨,在2021年实现产业规模破千亿元。预计2023年全年消费市场环比将超过40%,规模将达1498亿元,且在未来上涨趋势将更加明显,至2025年有望达到2015亿元,十年内市场规模增加约277%。

其中2022年对于行业较为特殊。由于需求下降,店铺正常营业日期明显减少。2022年市场需求进入收缩期,多数企业也转向战略收缩,改变了此前规模扩增迅速,品牌持续扩张的状态。因此,市场规模环比虽然仍保持增加,但3.5%的增长率仅达2021年20.7%增长率的约六分之一。值得一提的是,企业的战略收缩并没有改变奶茶市场激烈竞争的局面;相反,由于需求萎靡,对于现有客源的争夺使得行业竞争程度不减反增。

用户数量与市场浸透率

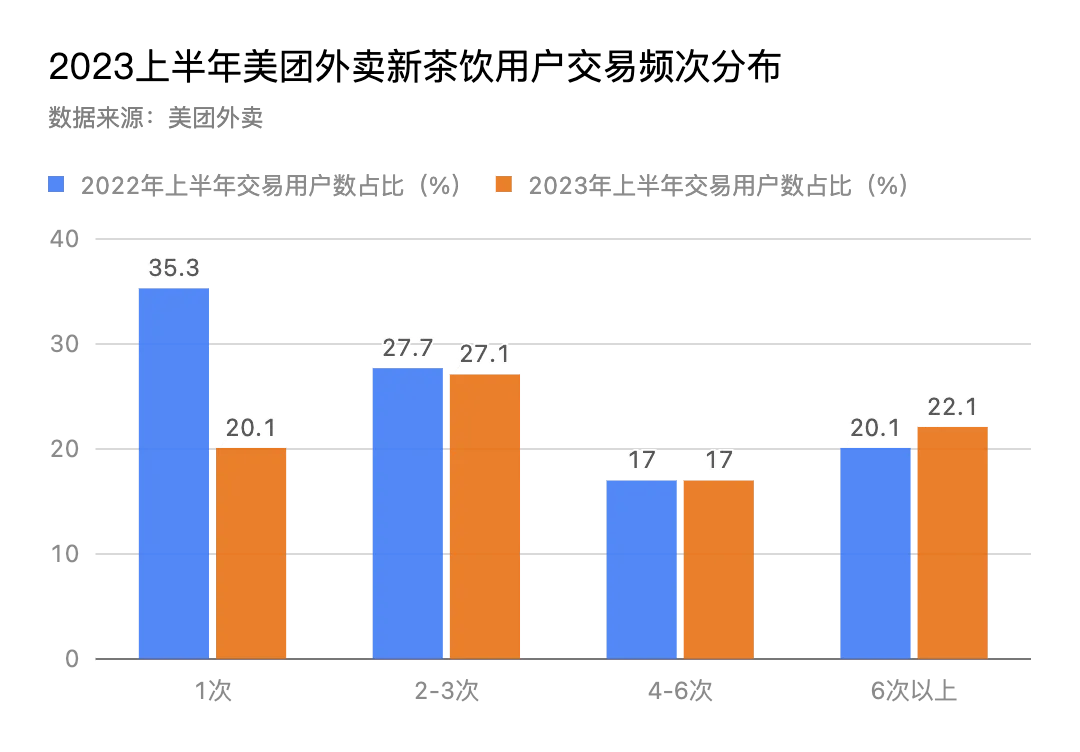

在整个餐饮外卖大盘中,新茶饮品类的订单量第一,并且新茶饮用户规模仍在显著增长。2023 年上半年,美团平台新茶饮外卖用户达到 1.78 亿人,比去年同期增长了20.3%。新茶饮消费规模总量的扩容节奏和消费人群基数的增长节奏基本保持一致。

从新茶饮外卖用户交易频次分布情况来看,半年内点单1次的用户占比最高(33.9%);点2-3 次的新茶饮外卖用户占比(27.1%)与2022年上半年基本持平;而半年内点 6 次以上新茶饮外卖的用户占比为22.1%,同比增长2个百分点,新茶饮用户交易频次在进一步提升。

新茶饮的交易频次提升是需求和供给的“双向奔赴”。需求方面,新茶饮无论在功能价值还是在情绪价值层面都具有一定的上瘾性;供给层面,越来越丰富的供给在吸引用户的尝鲜欲望,不断趋优的性价比在持续降低用户的消费门槛。加上以数字化为底层技术来匹配供需的外卖服务平台在持续提升用户和商家之间的交易效率,进一步增加了新茶饮的外卖消费频次。

行业发展阶段

从总体上看,虽然经历疫情和经济下行带来的市场波动和部分战略收缩,但新茶饮行业在过去近十年的时间里依然保持了较高的增长速度,且明显高于大多数传统行业。在未来随着经济回暖和消费复苏,其市场扩张的势头将更加明显。因此,新茶饮行业然处于投资和消费的上升期和热点期。

市场细分

新茶饮消费人群规模虽广,但不同子群体的消费选择差异较大,即使是同一人群,在不同场景下的消费选择也有所不同。在数字化的支撑下,新茶饮生意的经营,已来到以用户需求为中心,进行精细化运营。美团外卖在帮助商家做餐品销售的同时,也在强化对人的经营,对外卖用户人群进行更细颗粒度的识别,以满足不同客群在不同场景下的消费需求,并帮助商家实现生意增长。美团外卖根据用户消费偏好等多维度信息,将全域用户分为多个人群。

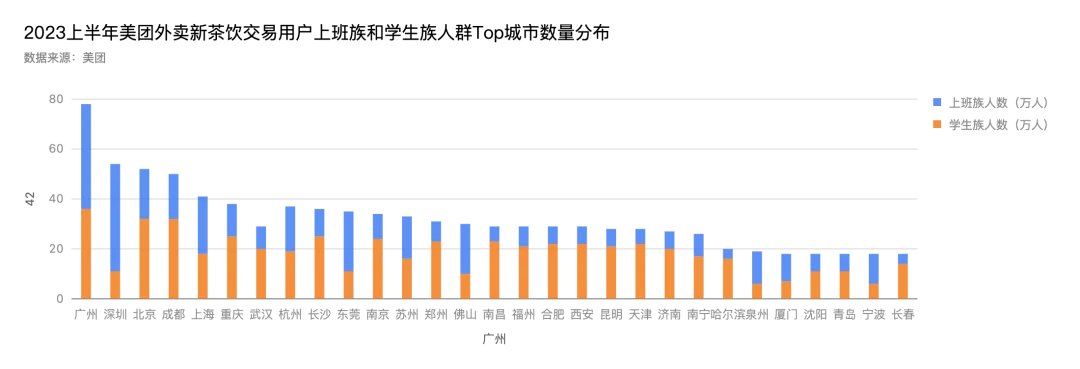

以学生族和上班族为例,从美团外卖平台新茶饮用户在不同城市线的人群占比情况来看,广州学生和白领人群规模最高(接近 80 万),远超其他城市;其中深圳上班族人群规模排名第一,略高于广州,但与东莞和佛山一样,是以工作人群为主的城市,学生群体占比并不高。

泉州、厦门的上班族人群占比较高,数量规模上仅次于杭州、苏州等人口大市。经济发达、压力又相对较小的港口、枢纽型城市,是白领茶饮消费的新领地。

除广州外,北京、成都、武汉、重庆等城市的学生用户人数庞大,2022 年在校大学生超百万的城市达到 7 个,依次为:广州、郑州、武汉、重庆、成都、北京、西安。除此之外,天津、长春、哈尔滨等北方城市,也是学生群体占比远高于白领。南昌、合肥等省会聚集了省师范、省财经等 50 多所高校,是江西、安徽的主要学生群体聚集城市。

从不同城市线不同消费人群的分布情况及关注元素来看,同样的一杯新茶饮,在不同城市、不同人群、不同场景下的消费理由有所不同。可见在市场中,用户并非想占有一件商品,而是要将产品和服务带入生活,达成某项目的。因此,新茶饮品牌想要打造“以人为中心”的经营策略,需要更深入、全面地了解“人”。

03

核心驱动因素

需求端:经济状况与消费偏好

经济状况

1)从宏观政策方面看,受新冠疫情影响,我国经济下行压力增加。为促进产业良好发展,筑牢实体经济这一根基,我国出台了大量消费利好政策,刺激消费,同时也为现制茶企业提供了良好商业环境。

2)从收入角度方面看,随着经济复苏进程加快,居民可支配收入稳步提升,消费意愿大大增加。消费能力的提升支撑现制茶企业逐步发展。

消费偏好

1) 快节奏生活

现今年轻人生活关键词为“快”,方便快捷成其消费主旋律。如今的现制茶饮品不同于过去由粉冲泡的制作模式,于消费者而言更加省时省力,饮尽即扔;且相较于过去长期单一的口味,新式现制茶饮品新品推出频繁,迎合当下消费者消费心理。与此同时,外卖服务的迅猛发展也拓宽了现制茶饮品的销售渠道,并受到更多年轻人追捧与青睐。

2) 多元消费需求

为迎合消费者多元的消费需求,品牌不断探索出新的发展模式。如高端现制茶饮品品牌奈雪的茶,为迎合消费者的社交需求,坚持大店模式,门店面积大多在80-200平方米,且装修精致,充满艺术氛围与气息,在为消费者打造舒适的消费场所的同时也强化了其社交属性,为消费场所提供了发展新思路。

3) 高质量追求

更加丰富的物质生活使得人们追求品质与质量。现今现制茶饮品重视产品口感,不断创新,丰富口感层次,美化产品外观,以优质取胜。

供给端:数字化管理及运营

数字化是新式茶饮发展中的重要技术参与,推动了产业链上下游的协同配合,提升效率并降低了供应链生产成本。例如,上游产业中,智慧农业为原料的优质提供了强有力的保障,而数字物流及仓储也不断满足着新式现制茶饮对于质量以及安全性的高要求。在下游产业,数字化渠道实现了新式现制茶饮品的线上化,不仅提升了消费体验,还提升了运营效率。

04

产业链与价值分析

产业链:上、中、下游

数据来源:海通证券研究所

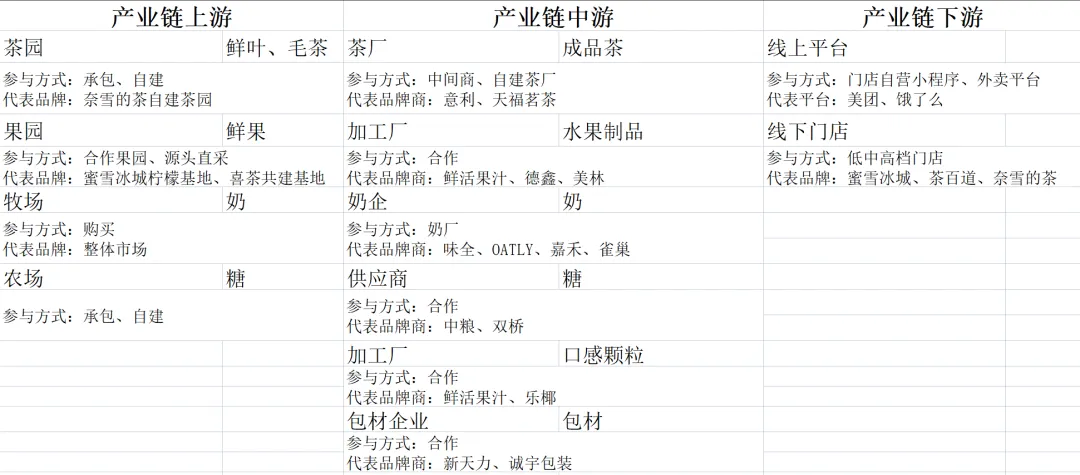

上游:

农业及制造业提供原料、包装以及设备供应。原料即饮品所需水果、茶叶、糖、奶等。包装与设备即吸管、杯身以及冰柜、制冰机等。

中游:

由经销商进行加工处理,产出鲜果、水果制品、奶制品、成品茶以及口感颗粒如椰果、珍珠、芋圆等。

下游:

主要由线上及线下两种销售渠道组成。线上销售包括品牌微信小程序、app以及外卖平台等,线下销售即门店提供服务。

价值分析

新式现制茶饮不断践行ESG倡议,坚持可持续发展战略,积极探索绿色出路。2023 年,沪上阿姨鲜果茶推行以节能减排为核心的“绿色工厂”建设,蜜雪冰城等企业纷纷使用可降解杯袋及 PLA材质吸管,减少塑料使用。

各新式现制茶企业积极履行社会责任,通过产品创新助力农业发展。如2022年,沪上阿姨鲜果茶通过采购当地特色水果帮助农户,“超顶刺梨”系列的推出更是将贵州特色农产品融入其中,推动刺梨产业发展,助力乡村振兴。

除此之外,新式茶饮开展公益行动,为乡村留守儿童,残疾人等弱势群体送去温暖。沪上阿姨通过“无声的店”公益助残项目带动残疾人上岗就业;蜜雪冰城参与外卖平台捐款活动,为“关爱留守儿童”项目贡献一份力。

新式茶饮企业在关注自身产品建设之外,将品牌与社会、环境有机结合,协调发展,寻求新式茶饮行业的可持续发展。

05

现制饮品行业未来行动建议

现制茶饮行业在迎来高速发展的同时也面临着各种给予与挑战。为了应对这些挑战和机遇,茶饮企业需要密切关注经济趋势和政策变化,并采取相应的策略。企业可以通过研发新品、提升品质和营销推广等方式增加竞争力;通过合理规划采购、生产和销售等环节降低成本;通过建立品牌形象和开展社会责任活动提升企业形象;通过连锁,加盟扩大销售市场和企业版图。在关注自身发展之外,践行ESG倡议,相应节能减排号召,实现可持续发展。

参考文献

1. 新茶饮2023:茶底革命扯掉旧王冠,36氪研究院

2. 新茶饮下沉,争夺县城青年,36氪研究院

3. 2022中国饮品行业产品报告,咖门

4. 2022茶饮品类发展报告,美团美食,咖门

5. 中国新茶饮供应链白皮书2022,沙利文咨询

6. 现制茶饮行业发展趋势报告,勤策消费研究

7. 2023中国现制茶饮,咖啡行业白皮书,饿了么

8. 年终盘点——扩张与败亡:2023新茶饮加速洗牌,36氪研究院

关于作者

刘奕君 | 大二 | 实习分析师

邮箱:liuyijun@meihangstrategy.com

陈子涵 | 大二 | 实习分析师

邮箱:chenzihan@meihangstrategy.com

廖心语 | 大一 | 实习分析师

邮箱:liaoxinyu@meihangstrategy.com

关于美行咨询

M&H Strategy 美行咨询是一个由大学生组成的咨询团队。我们专注于科技、金融、环境、医疗、教育、消费六大领域,致力于通过深入研究和采访,输出具有洞察力的行业观点,为决策者提供有价值的参考。

*免责声明:

以上内容为作者个人学习整理,不包含任何商业行为。参考资料均标注在图表下方和文章结尾。文章中观点为作者观点,仅供读者参考。“美行咨询”公众号仅作为内容承载平台,对文章内容观点不承担任何责任。