税务局向迟交国别报告通知的

跨国企业发出警告

以往,很多跨国企业不太重视国别报告申报责任。它们一般认为国别报告对于香港税务局审视他们的税务状况没有太大帮助,继而相信税务局检查纳税人是否达到申报门坎并错过了递交国别报告通知及申报表的截止日期的机会不大。

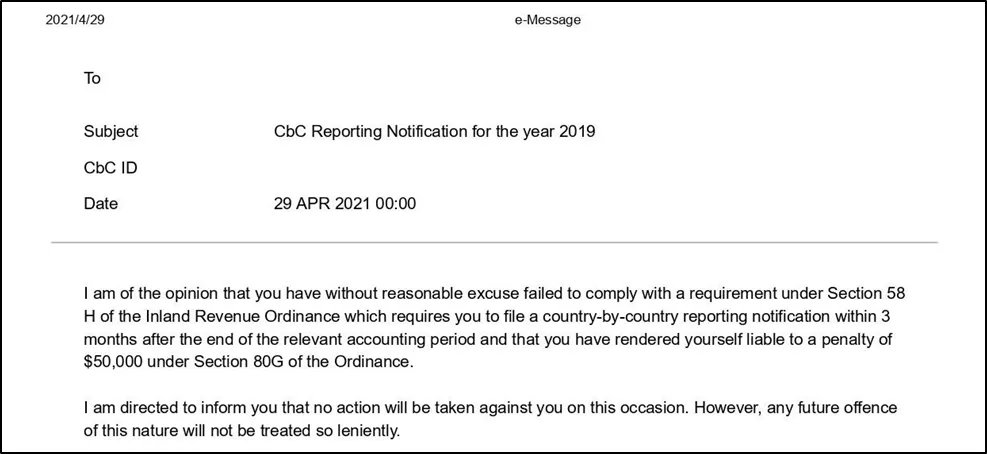

然而,我们其中一个客户最近在税务局的网上账户收到以下信息:

税务局已经开始查看纳税人往年的申报状况,尽管纳税人已完成往年国别报告的申报,税务局仍发出以上的警告给在往年迟交国别报告申报的纳税人。

更重要的是,税务局明确地指出由于这次豁免罚款的原因是初犯,往后任何迟交国别报告申报等不合规行为均可被判罚款。

❖ 注意事项

让我们重温香港国别报告的申报门坎:

符合以下两项条件的跨国企业集团需在香港提交国别报告;

跨国企业集团上一个会计期的全年总收入达到门坎(即68亿港元或在其他情况下7.5亿欧元);及

跨国企业集团同时持有香港及其他地区的实体。

我们注意到很多跨国企业集团未留意到它们是否需要在香港提交国别报告。由于香港公司的规模和收入相对较小,跨国企业集团的香港实体可能认为国别报告申报与它们无关。可是,国别报告的门坎完全取决于整个集团合并的全年总收入,而非香港公司层面的财务数据。

基于税务局逐渐严谨的态度,纳税人应定期向海外总部检查集团合并的全年总收入金额。如有需要,纳税人应尽快完成以往年度的国别报告申报。如您希望我们评估您的公司是否符合预备国别报告通知的要求,请随时与我们税务团队联络。

编辑时间:2021年5月

联系我们

邝发炫

香港柯伍陈律师事务所

税务部门主管

henry.kwong@onc.hk

吴天娇

香港柯伍陈律师事务所

高级税务顾问

josephina.ng@onc.com.hk

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

关注港人讲税微信公众号,获取更多专业资讯。

港人讲税

B站: 税务顾问邝老师Henry

抖音: CPA Henry

知乎: Henry CPA

小红书: CPA Henry – 香港税务师

分享好友

点赞作者

点点在看