※全文约2900字,阅读全文大约需要8分钟

@免责声明:本文根据业绩会记录整理提炼

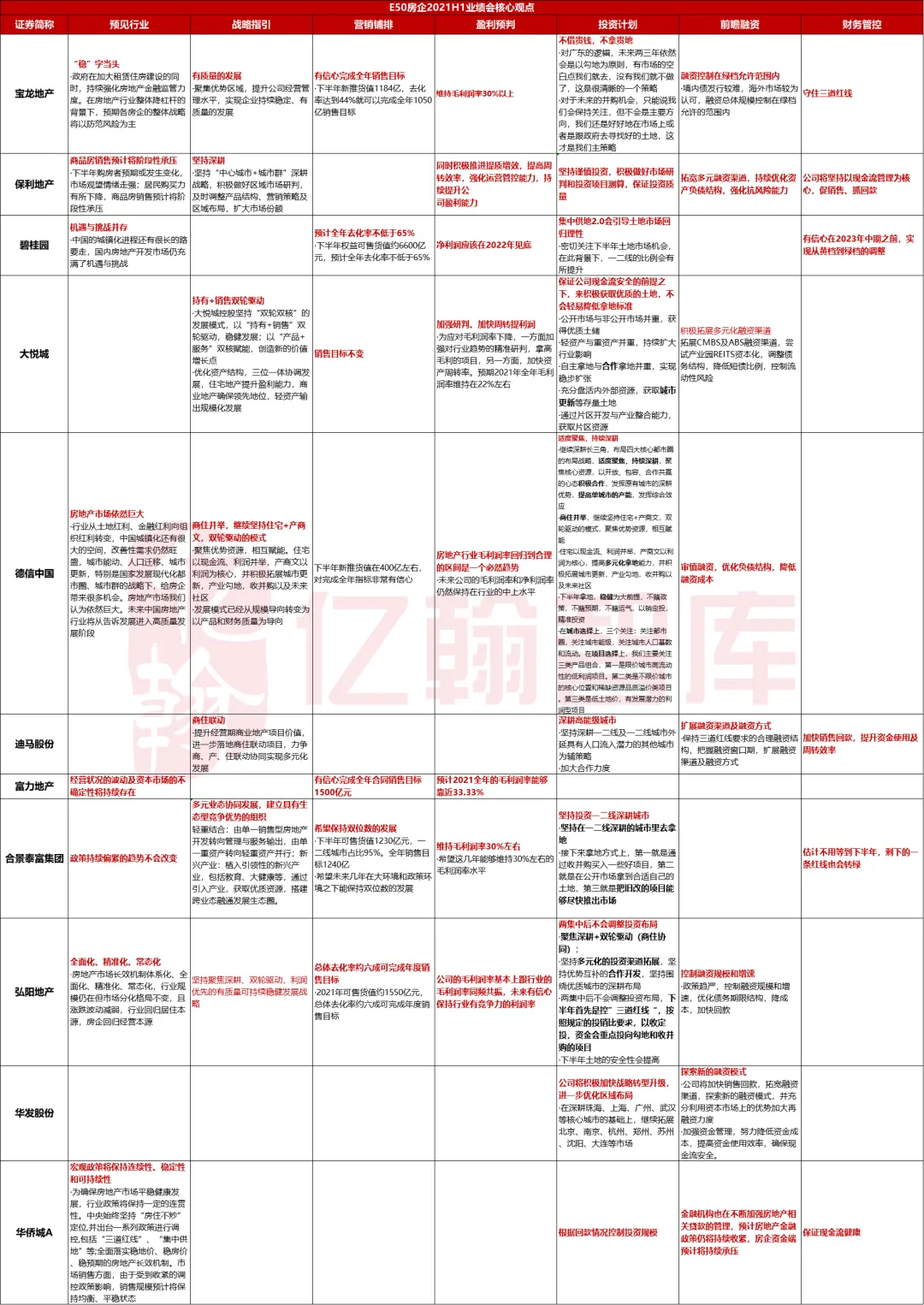

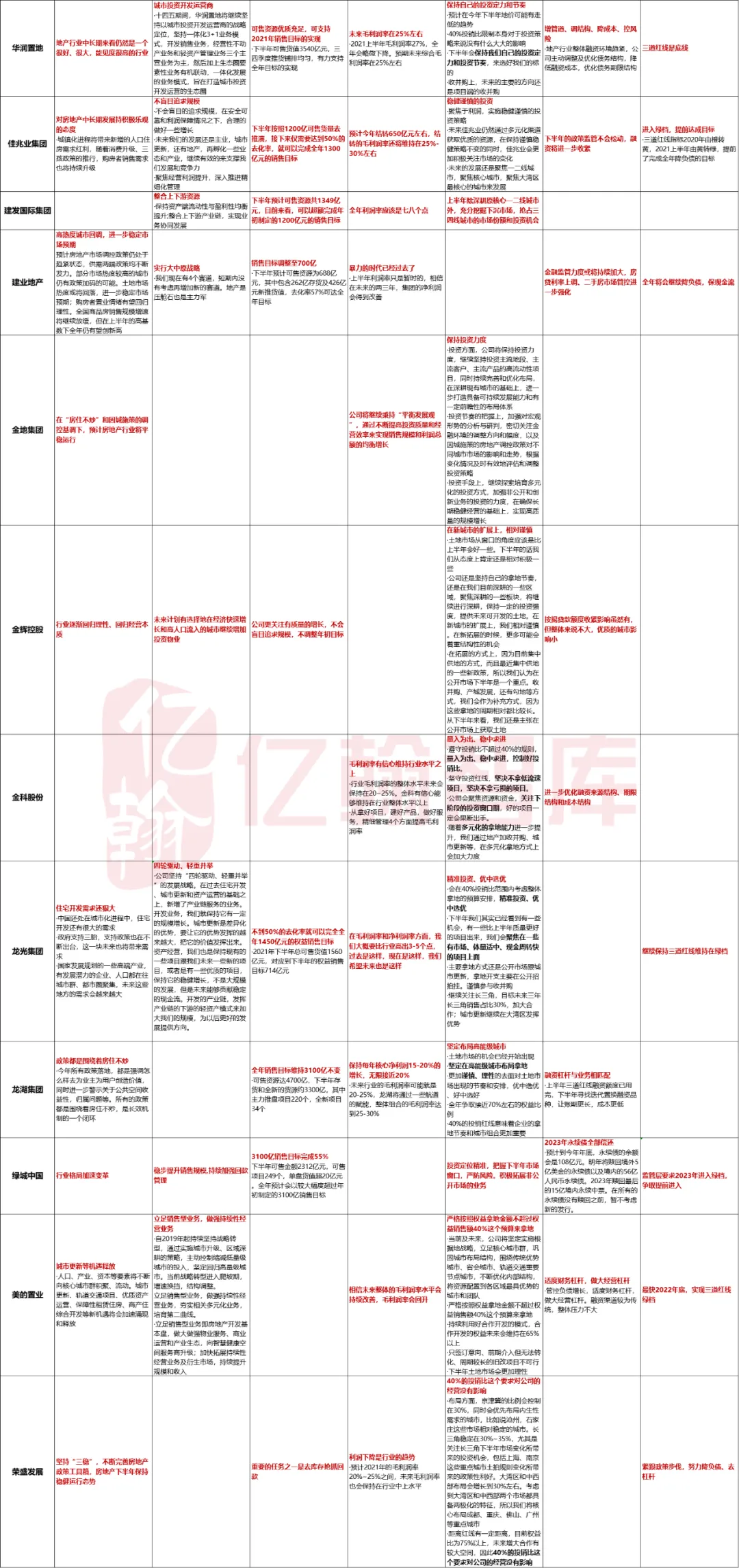

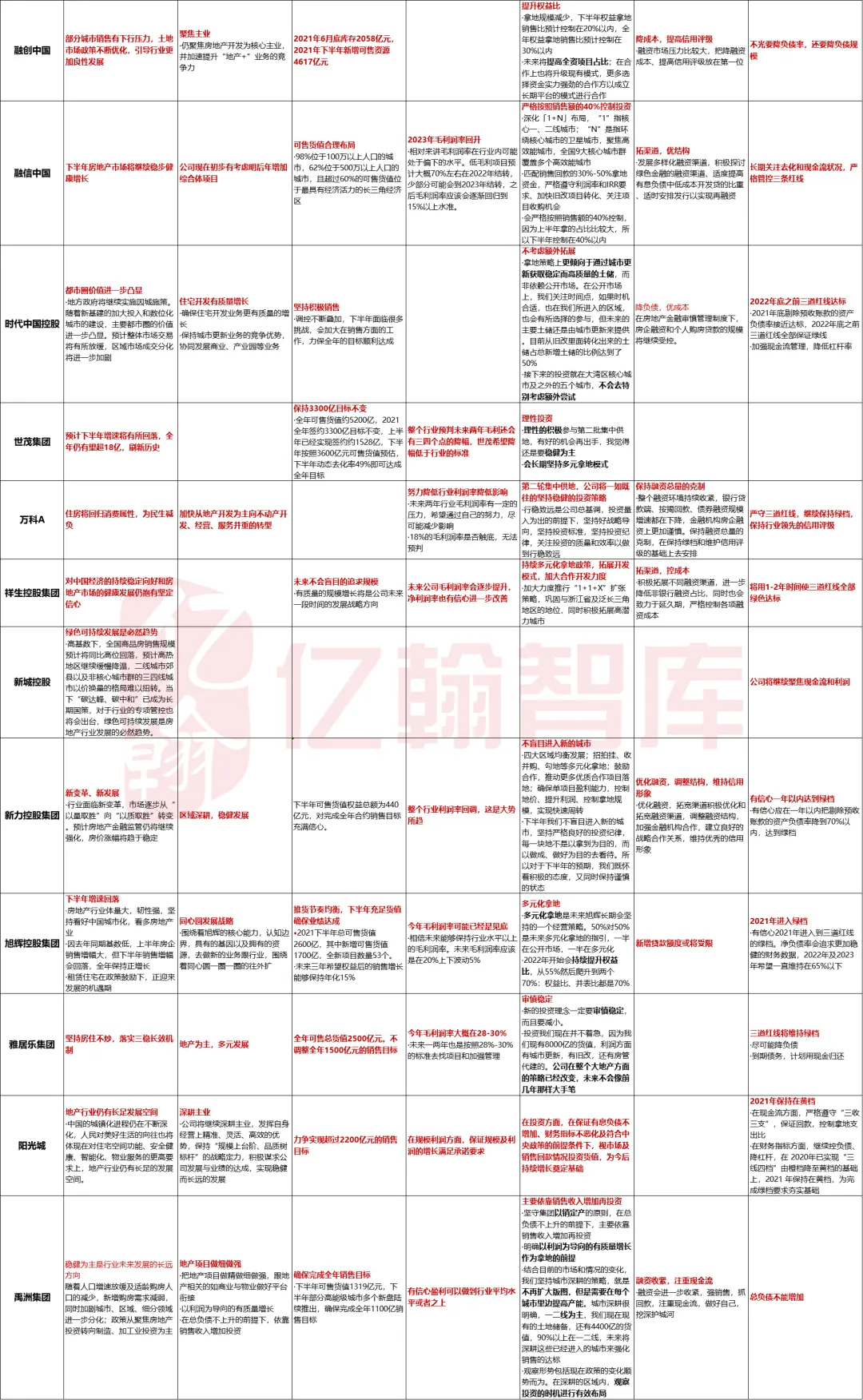

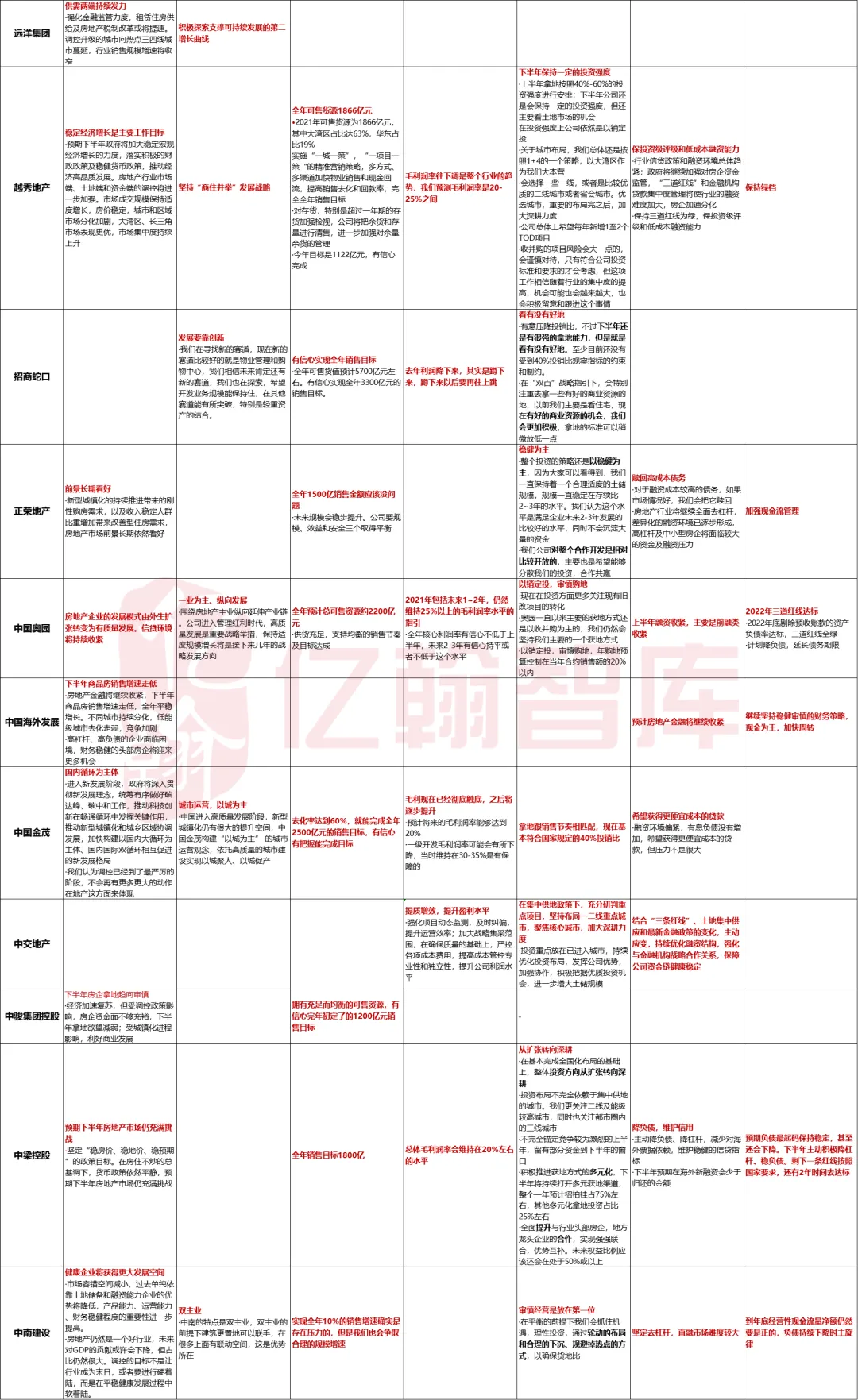

2021年下半年已来,在2021H1业绩会上,看E50房企管理层如何预判地产行业形势?

预

见

行

业

【下半年增速回落,全年规模创新高,长远前景较好】

在国家坚定“房住不炒”主基调以及房地产长效机制逐步落实的背景下,房企对房地产行业未来的预判多持保守态度。基于:

市场观望情绪走强

居民购买力下降

新增贷款额度受限

调控升级或者向低能级城市蔓延等原因

房企普遍认为下半年房地产市场增速将回落。不过在上半年的销售高速增长下,全年规模有望创新高。长远来看,城镇化进程深化,消费升级,三孩政策推行,部分企业认为房地产市场前景仍然较好。

战

略

指

引

【聚焦房地产开发,做好持有性资产运营,向上下游做地产+】

关于地产开发与多元化业务,E50房企的普遍态度是坚持地产开发为主业。部分房企拥有写字楼、购物中心或其他自持型资产,则多秉持“开发+自持”双轮驱动,或者“商住并举”的总战略方针。也有部分房企也继续向地产相关领域拓展新的增长曲线,比如龙光提到的四驾马车,旭辉的同心圆战略。

我们认为,当下地产融资环境越来越紧,而且还可能继续收紧,这对房企的现金流有较高要求。这要求房企一方面继续做好房地产开发,提高去化率,提升回款率来补充资金。另外,在过去高速发展过程中,房企或多或少的积累了一定的持有型资产。在这种情况下,做好运营,不仅是盘活资产,而且长远来看有助于带来现金流入,此外,当下消费升级,商业运营等拥有较好的预期。

营

销

铺

排

【下半年可售货值仍然充足,销售目标将如期兑现】

根据E50房企于业绩会的表述,2021年上半年房企营销铺排及下半年可售货值情况呈现以下二个特点:第一,从可售货值分布情况来看,可售货值多位于基本面较优、市场需求支撑力较强的高能级城市或都市圈,如长三角、大湾区等,这有助于房企达成更高的项目去化率。第二,从房企销售目标完成情况来看,得益于上半年相对良好的市场环境,加上房企下半年可售货值优质且充足,多数房企均表示有信心完全全年销售目标。

盈

利

预

判

【行业毛利润率和净利润率继续下降,E50房企多有信心优于行业】

鉴于2016-2017年土地市场热度上行,部分房企在土地拓展时抱有较强的房价上涨预期,实际上2018年前后调控收紧,房企盈利能力普遍受到冲击。近几年正直此前高地价项目结转,行业毛利润率与净利润率继续下降。

对于行业毛利润率与净利润率下行的趋势,E50房企多表示将:

在投资端,加强研判,获取高利润项目

加快周转,提升运营效率

严控各项成本费用,提高成本管控能力等来提升盈利水平

不同房企运营节奏不一样,其中招商蛇口、中国金茂、建业地产和美的置业等表示毛利润率或者净利润率将持续改善;荣盛发展、金科股份、禹洲集团、龙光集团表示有信心高于行业平均水平。

投

资

计

划

【土地市场有望回归理性,投资仍持审慎态度】

对于下半年土地市场,大部分房企表示土地市场有望回归理性,机会已经开始出现,会保持密切关注。即便如此,在投资态度上,审慎、稳健、精准投资是众多房企的选择,房企更倾向于以盈利性、现金流等为导向进行精准投资。在投资力度上,一些房企明确表示会以销定投,遵守40%投销比的规则,例如金科、美的等。

在区域布局上,深耕、聚焦是多数房企的共识。在坚持目前区域布局战略的基础上,转向深耕,或者更加聚焦,提升深耕和聚焦区域的产能,因此在外拓上整体保守。时代中国、禹洲、新力、金辉等已明确表示无意扩张版图或者不会盲目进入新城市,但是要提高现有布局里的产能。对于具体的投资区域,首先,有很多房企都表示会深耕和聚焦高能级城市、都市圈核心城市,但也有一些房企选择下沉方式规避热点,例如中南置地、建发国际、中梁控股等。

拿地方式上,多数房企提出会坚持多元化拿地方式或提升多元化拿地能力,同时对于合作开发保持积极和开放的态度。过去积极布局旧改的房企,会更加关注现有旧改项目的转化。对于收并购,不同房企态度差异较大,一类房企如融创、龙光、越秀、宝龙选择谨慎对待,而如中国奥园以收并购为主要获地方式,未来仍将坚持,合景泰富、新力、德信、弘阳等则将其作为多元化拿地的重要方式之一予以关注。

投资力度上,国央企有较强的拿地能力和优良的资金面,因此未表现出明显的收缩意向,例如招商、越秀等表示若有机会仍会保持一定强度,而一些民企则已明确表示今后会收缩拿地规模,例如融创、雅居乐等。

我们认为,正如一些房企所言,房企投资的底层逻辑已经发生改变,以利润率或确定性现金流为导向的精准投资正在或者越来越成为房企的共同选择。

企业竞争格局而言,国央企优势自不必说;若竞品质成为越来越多高能级城市的选择,则利好深耕区域、产品力强的企业;若深耕区域是热点区域,那么面临的竞争压力只增不减,尤其拍地模式以摇号为主的城市里,变数更多;多元化拿地模式成为诸多房企的选择的情况下,城市更新、收并购等方式上竞争与合作也会越来越明显。

对于下半年土地市场,在供地政策优化调整以及房企普遍审慎、理性的共同作用下,我们认为不同城市、区域、土地间的分化会更加明显,热点城市的整体热度会下降,但是对于热点城市的质量优良的土地,企业间的竞争将更加激烈,利润回调空间仍不乐观。

前

瞻

融

资

【下半年融资环境可能继续收紧,重视现金流,控制债务偿还风险】

在房地产去金融化的大背景下,关于融资,E50房企达成了三大共识:

融资环境持续收紧,下半年或将持续。上半年房企普遍感受到融资环境的收紧,受2020年下半年“三道红线”和“两集中"等房地产金融管理政策的影响,上半年金融机构对房企融资的态度更为谨慎,各个端口都有所收紧,不管是按揭回款、银行贷款、债券直融还是非标融资,规模增速都有所放缓,房企的融资压力加大。但对不同房企而言影响并不相同,总体而言,表现稳健经营较好或者国资的房企受影响相对较小。

审慎扩大融资规模,控风险保现金流。在政策的严控压力下,房企融资均趋于保守,绿档以内的房企态度审慎,如万科、宝龙均表示保持融资总量的克制,控制在绿档允许的范围之内,龙湖则表示上半年三道红线额度用完,下半年只优化结构。而未达绿档的房企则表示要降杠杆降负债,逐步达到绿档要求。在融资环境收紧的情况下,房企均注重对现金流的保护,从而控制债务偿还的风险问题。

优化债务结构,降成本,拓渠道。除了控制规模外,房企的另一个共识是对融资结构进行优化,主要从三个方面进行改善,一是优化债务的期限结构,降低短期债务的占比。二是改善债务品种,增强信用资质,从而降低融资成本。三是创新融资方式,寻求多元化融资渠道,如大悦城拓展CMBS和ABS融资渠道,并且尝试产业园REITS。

财

务

管

控

【降杠杆成效显著,致力达成三道红线绿档】

三道红线出台后,房企普遍表示严控负债规模,降低财务杠杆。部分房企已于2021上半年成功降至绿档,例如,佳兆业由黄转绿,提前完成全年降负债的目标,并表示未来要把三道红线做到行业相对有竞争力的水平。尚未步入绿档的房企多为剔除预收账款的资产负债率不达标,例如旭辉、时代中国、新力、奥园、美的等,但均表示预计2021年或2022年实现绿档。