核心结论

回顾2023年,在疫后复苏的大背景下,服务业(酒店、餐饮)出现明显好转,商品销售表现稍弱,企业承压被动去库,以价换量特征明显。2023年是三年新冠疫情防控转段后经济恢复发展的一年,我国经济回升向好,高质量发展扎实推进。各类场景类消费复苏带动下,服务业出现明显好转,酒店RevPAR超过2019年同期,复苏速度好于美国;餐饮行业收入增速回升,线下堂食逐步复苏。不同于服务业,商品销售表现稍弱,量成为驱动收入增长核心因素。2023年CPI同比增速相对乏力,7月年内首次出现负增长、10月和11月连续两月下跌,价格走弱导致居民购买预期降温、消费缩减,供给端企业产品积压与库存增加,迫使企业降价出售、以价换量特征明显。

展望2024年,商品消费与服务业大概率呈现稳步复苏态势,行业间内部竞争仍然较为激烈,市场份额持续向头部企业集中。中央经济工作会议定调全年经济形势,2024年要坚持稳中求进、以进促稳、先立后破,稳住经济基本盘,实现更高质量发展。对消费行业而言,一揽子促消费政策正在逐步落地(鼓励汽车、家电等大宗消费,培育壮大网络零售、直播电商、即时零售等新型消费),整体消费市场有望企稳复苏。但从竞争格局而言,当经济内生增长处于平稳阶段,新兴企业成长性有限,而龙头企业在经营和财务上的资源优势得以充分施展。预计2024年消费品企业整合趋势会愈加明显,腰部以下企业加速退出,市场份额进一步向头部企业集中,龙头企业的超额盈利能力日益凸显。

重点关注以下四条投资主线:

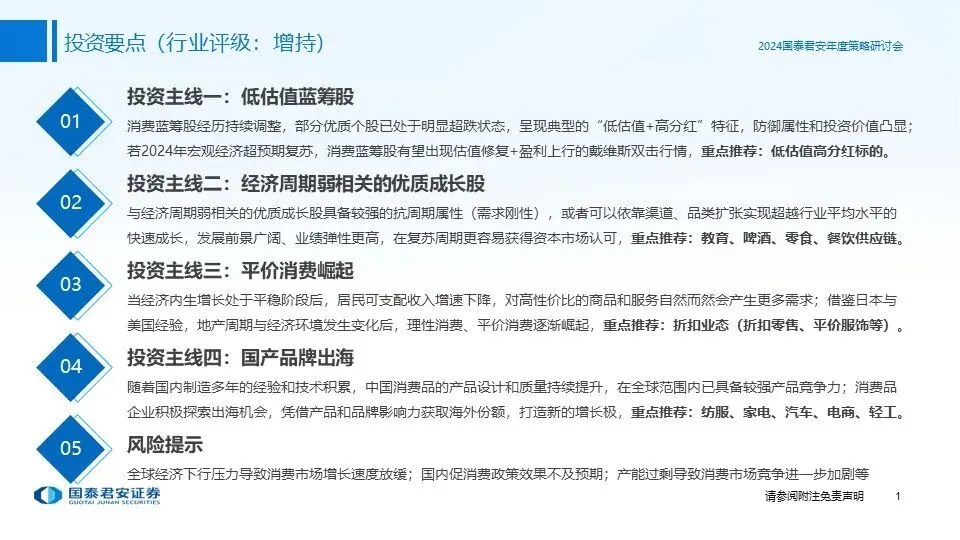

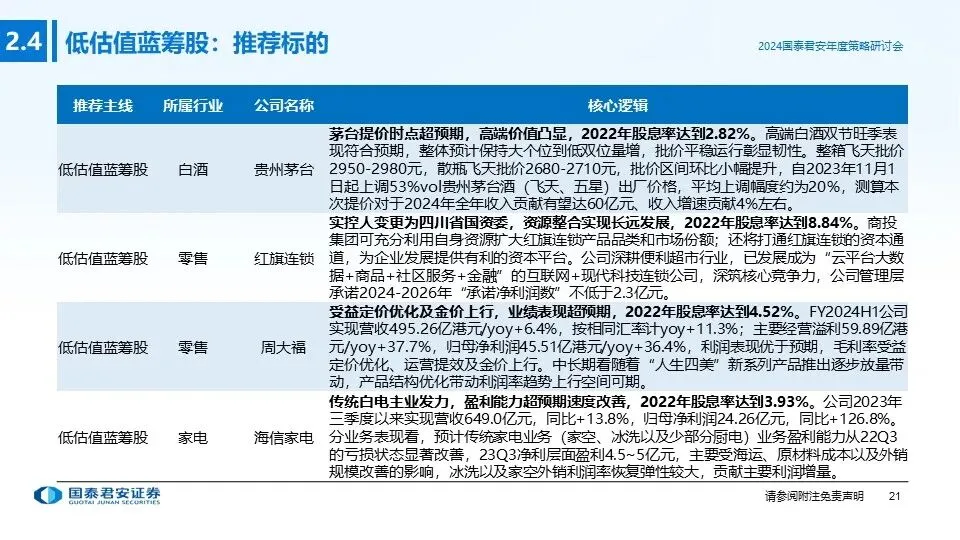

①投资主线一(低估值蓝筹股):消费蓝筹股经历持续调整,部分优质个股已处于明显的超跌状态,呈现典型的“低估值+高分红”特征,防御属性和投资价值凸显,若2024年宏观经济超预期复苏,消费蓝筹股有望出现估值修复+盈利上行的戴维斯双击行情,重点推荐:低估值高分红标的。

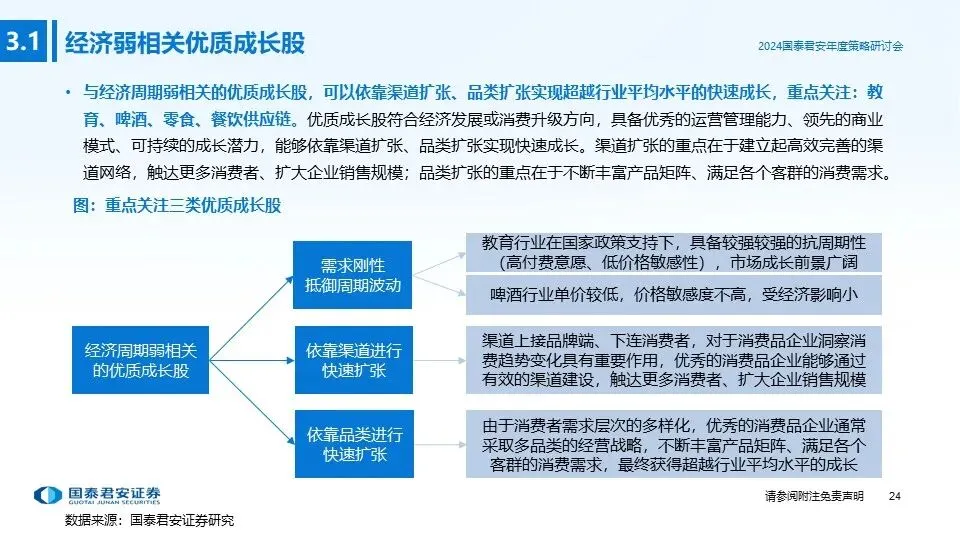

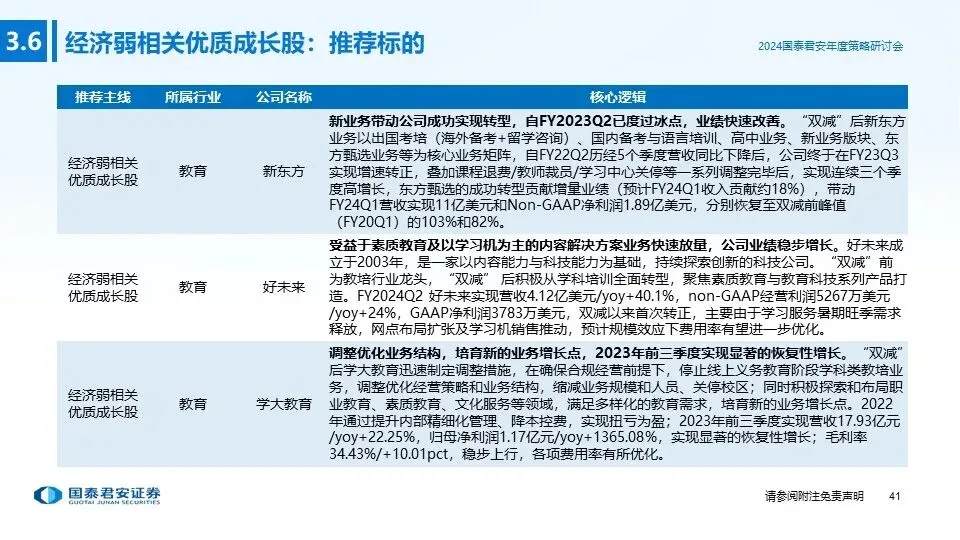

②投资主线二(经济周期弱相关的优质成长股):与经济周期弱相关的优质成长股,通常具备较强的抗周期属性(需求刚性),或者可以依靠渠道扩张、品类扩张实现超越行业平均水平的快速成长,发展前景广阔、业绩弹性更高,在复苏周期更容易获得资本市场认可,重点推荐:教育、啤酒、零食、餐饮供应链。

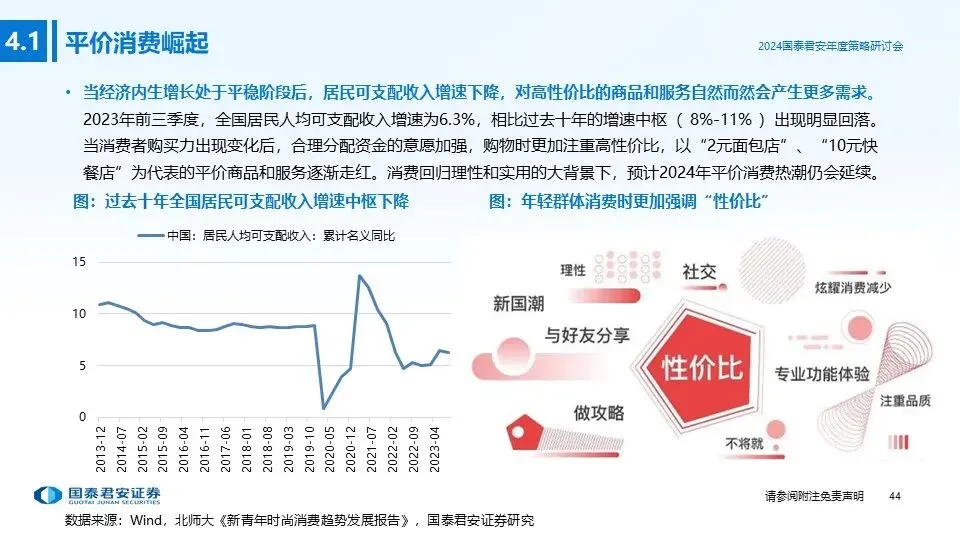

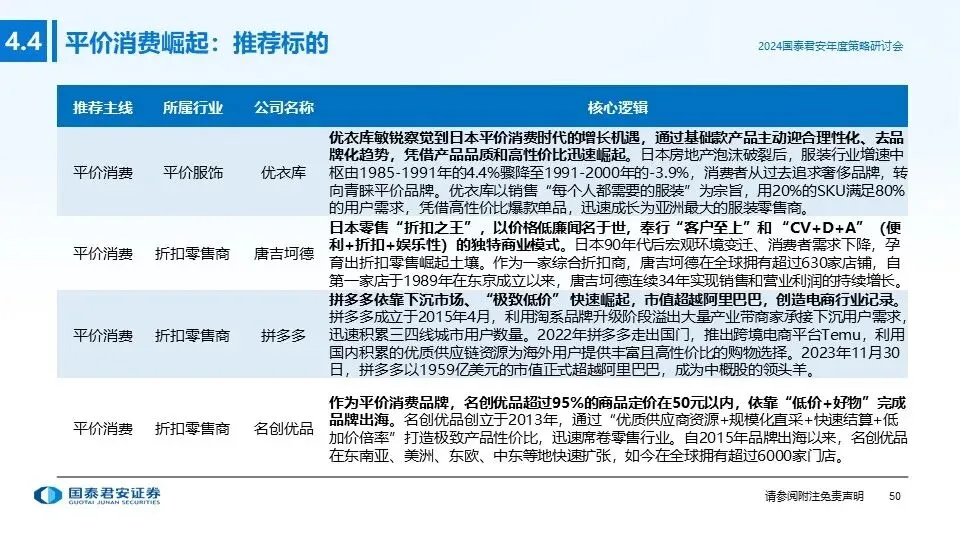

③投资主线三(平价消费崛起):当经济内生增长处于平稳阶段后,居民可支配收入增速下降,对高性价比的商品和服务自然而然会产生更多需求;借鉴日本与美国发展经验,房地产周期与经济环境发生变化后,理性消费、平价消费逐渐崛起,重点推荐:折扣业态(折扣零售、平价服饰等)。

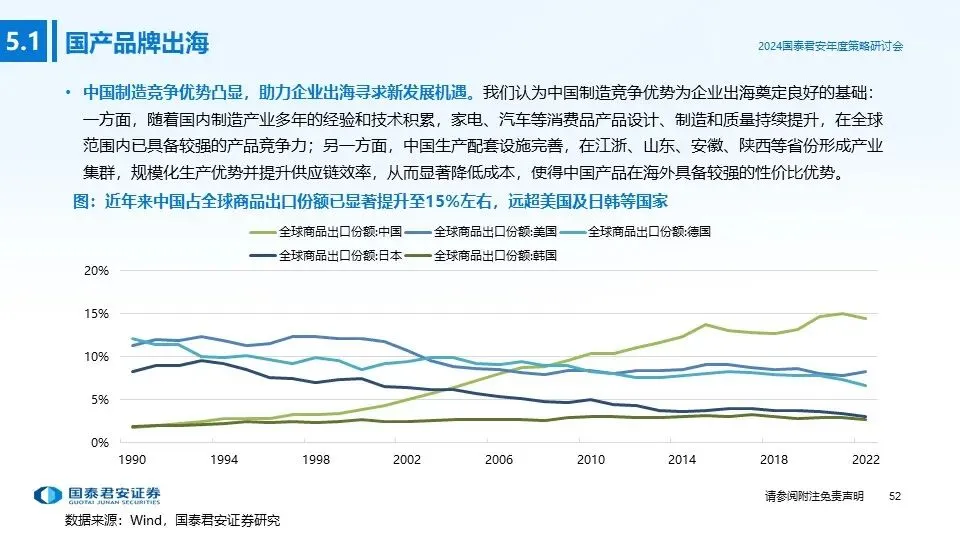

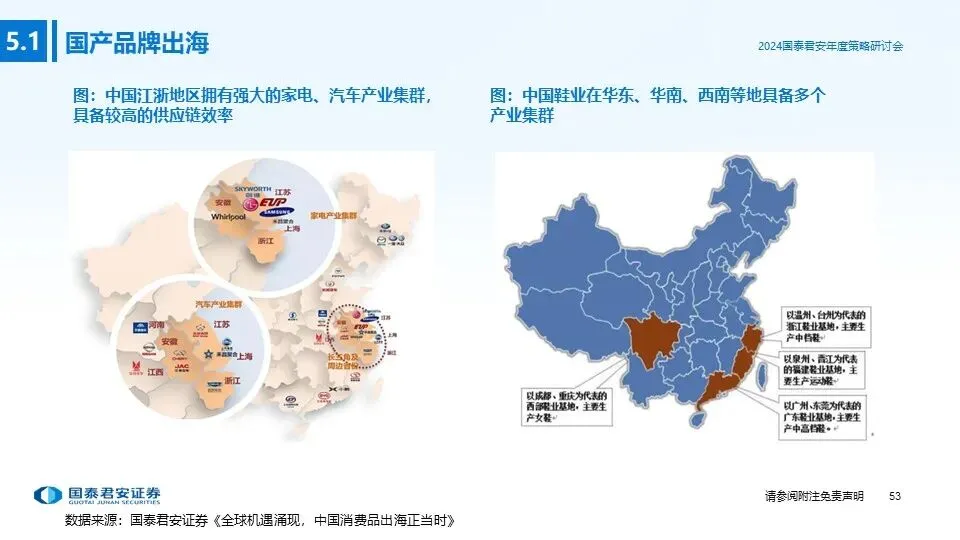

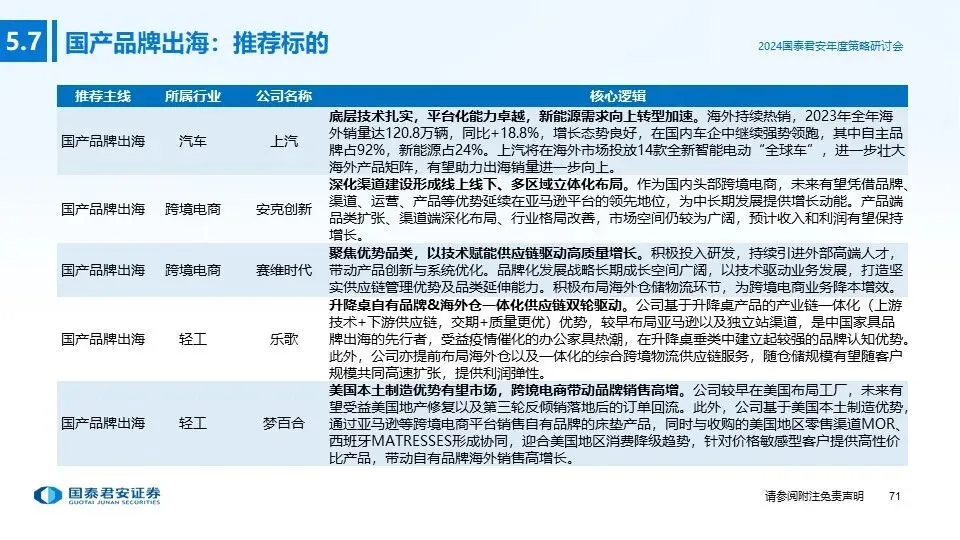

④投资主线四(国产品牌出海):随着国内制造产业多年的经验和技术积累,中国消费品的产品设计和质量持续提升,在全球范围内已具备较强的产品竞争力;消费品企业积极探索出海机会,凭借产品和品牌影响力获取海外份额,打造新的增长极,重点推荐:纺服、家电、汽车、电商、轻工。

风险提示:全球经济下行压力导致消费市场增长速度放缓;国内促消费政策效果不及预期;产能过剩导致消费市场竞争进一步加剧等。

由于报告篇幅较长(78页),此处仅节选报告目录,欢迎联系国君消费大组訾猛(zimeng@gtjas.com)/邱苗(qiumiao@gtjas.com)/对口销售,获取完整版材料(纸质书籍)。

国泰君安消费大组

訾猛 食品饮料/美妆行业首席分析师

zimeng@gtjas.com

刘越男 社服/商贸行业首席分析师

liuyuenan@gtjas.com

蔡雯娟 家电行业首席分析师

caiwenjuan024354@gtjas.com

钟凯锋 农林牧渔首席分析师

zhongkaifeng@gtjas.com

吴晓飞 汽车行业首席分析师

wuxiaofei@gtjas.com

邱苗 消费行业分析师

qiumiao@gtjas.com