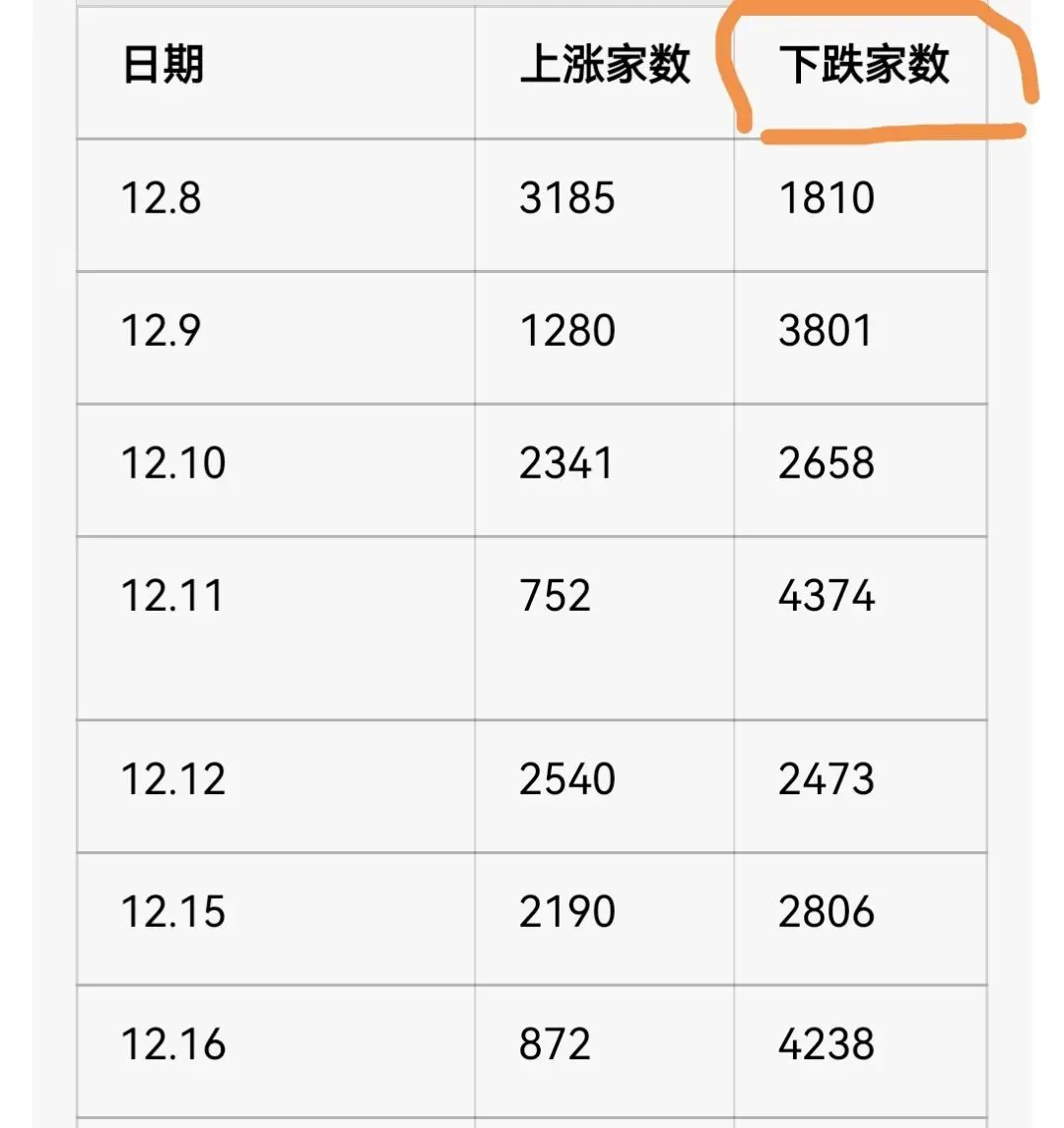

我让豆包帮忙统计下最近一段时间A股的涨跌家数,见下表:

除了12月9日,其它时候都是hard模式。

早盘一度又是近4000家下跌,后面涨跌家数才慢慢掰正,但是,成交既然是萎缩的。

直到午后日本前财长关于日本加息延缓观点的消息刺激,再叠加汇金公司将继续增持A股的小作文,券商和保险才大幅拉升。

全天成交1.8万亿,小幅放量860亿,共3600+家上涨,1600+家下跌。

涨幅靠前的是金属,电池,保险和通信设备,拉的多以大票为主,也是机构资金的储水池。

双创涨幅靠前,尤其创业板指上涨3.39%,“易中天”带着一众CPO弟兄贡献较大,有种机构冲刺排行榜的感觉。

而上周五夺眼球的北证如期黯淡收盘,今日不涨微跌。

随着资金往内侧移动,处在杠铃两端的微盘股和银行指数也几乎是平盘。

现在大A的操作难度越来越难,大盘的指数今天是收在3870点,上涨了1.19%。而创业板的指数是3175点,维持在相对的高位,这些指数基本都是靠大票权重支撑着。

现在去找到特别低估的票难度很大,我今天去图书馆特地认真看了下几种企业估值的方法,我感觉很多股都不大敢买了。

我们多数人最喜欢用的估值法相信应该是PE估值。

动态PE:当前股价 ÷ 预计的未来一个财年的每股净利润。

静态PE则是过去一个完整财年。

PE多少倍,代表企业需要保持该利润多少年才可以配的上该市值。

那你看下双创版块里,有多少企业的利润可以长期保持?CPO那些大票按2026年业绩做20PE,25PE估值时,意味着它要连续保持20年这样的利润,它才配的上这个市值啊,它们可以吗?

我为什么要在估值这个问题上较真?

1、估值方法是你投资生涯必须掌握的,它是价值锚。

2、上面我之所以强调点位,是告诉大家现在的票都不算便宜啦,大家赚钱都不容易,有一天,当科技股下跌时,很多股很可能会是“膝盖斩”甚至“脚踝斩”而不是腰斩这么简单。

我昨天发在朋友圈的一句话,是引用经济学家哈耶克的,“在通胀的地方去投资,在通缩的地方去消费;在内卷的赛道消遣,在泡沫的赛道赚钱。”

经济是有周期和规律的,目前属于AI硬件投资的相对泡沫期,只要AI应用跟不上,硬件投资的增速就会下降,而这类强周期股的卖点就是增速下降的时候!

我们的市场,卖方研报拍出来的数据,往往大家一起努力加油把它抬上去,但是,没有人可以保证那个价格能否实现,并且能在上方维持多久。

最常见的就是设备股的估值,一般,某个产业强势周期崛起扩产时,往往先炒设备股,但我们的习惯也同样都喜欢用PE去对他估值,而实际情况,扩产结束,它的利润将会大幅跳水,并不适合严格意义上的PE估值。

只是股票市场,大家不懂的人太多了,那么,只能跟随时间采用某种比较贴近的方法进行估值,然后,大概到位了,及时离开。

所以,我曾经才喜欢用一句话来形容这种现象,就是“保持最萌的感觉和最深的洞见”。我们既要懂得估值的方法,同时,也要懂的市场的习惯,该参与的参与,该离场时离场。

我在做科技股成长型企业时,喜欢用PEG估值法,有些人用这套估值时G只看一年,我觉得是错误的,我是要看三年。而且,每年平均符合增长率最好要在30%以上(极限至少25%),然后,PEG尽量小于1,能满足这样要求的票在牛市里不大好找,所以,熊市才是买股攢股的好时机。

假设大盘在相对高位,以上估值方法都找不到好的公司时,我一般就会退而求其次,用DCF估值法寻找机会,然后,在这类方法里如果再有一个业绩爆发增量的因子,则是完美的,所以,当时找了电解铝。

至于选股有没错,几个月后再复盘和解盘哈,这里面要同步考虑仓位策略和价值锚定。