手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

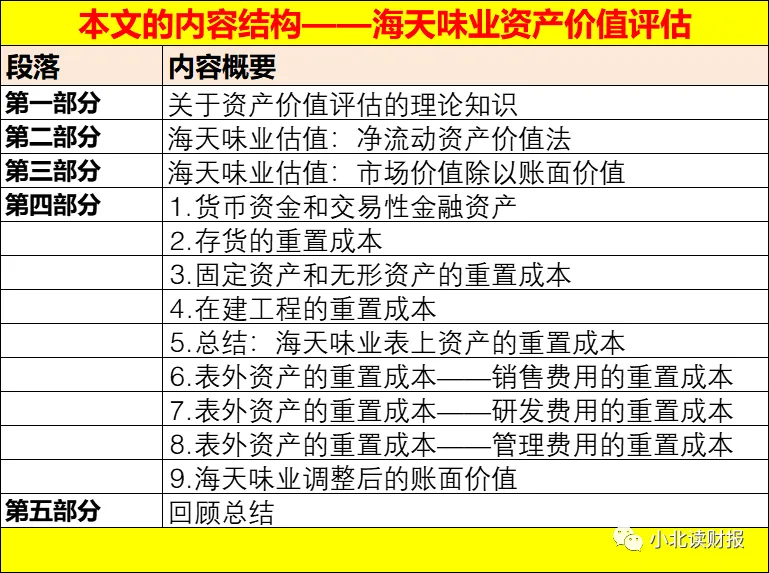

企业估值——海天味业资产价值评估

日期:2025-12-30 12:10:50 来源:网络整理 作者:本站编辑

评论:0

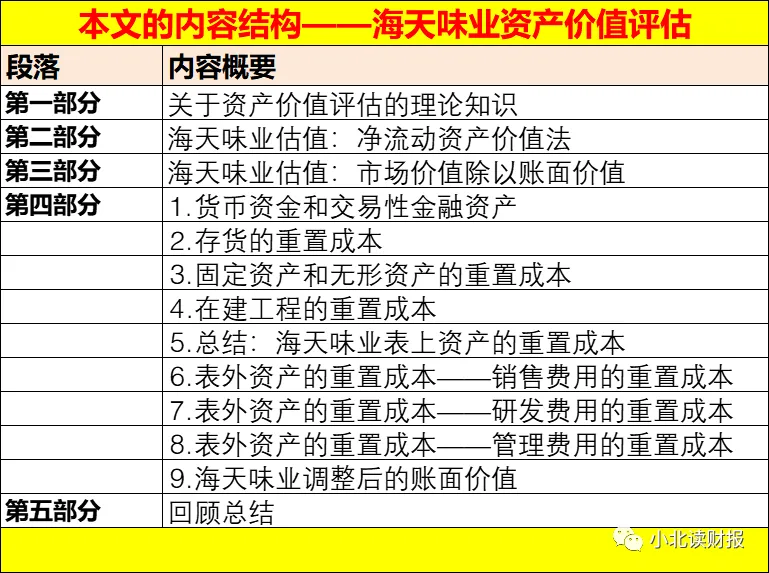

企业估值——海天味业资产价值评估

我们根据

2022

年年报数据,再来联系下估值的过程。原来的文章使用的

2020

年的数据。本文参考了《价值投资:从格雷厄姆到巴菲特的头号投资法则》。这应该算是公司估值的入门书。

一、关于资产价值估的理论知识

公司定价的第一步是计算公司资产的价值。

评估资产价值的方法有三种,最保守的方法是格雷厄姆和多德提出的净流动资产价值法

,

即流动资产减去所有负债,对设施、不动产、设备和其他长期资产不赋予任何价值。无论哪一天,股票价格低于净流动资产价值的公司都不多,也许只有濒临破产的公司才会出现这种情况。任何盈利的公司都不可能以这样的价格买到。

第二种以资产为基础的定价方法,是比较公司的股票价格和每股账面价值。

由于股东权益等于总资产减去总负债,因此,账面价值可能包括商誉和其他实际价值远低于资产负债表价值的资产的价值。

按账面价值的折扣价格买入股票是一种非常成功的投资策略,

我们不需要对财务报表中的数据进行调整,这种方法适合于那些不愿意做大量计算工作的投资者。但是市场上按账面价值出售的成功的企业很少,至于按照投资者期望的折扣价格出售的成功企业,就更少了。

二、海天味业估值:净流动资产价值法

2022

年年末,

海天味业流动资产合计

269.74

亿元,负债合计

71.75

亿元,故其净流动资产价值为

197.99

亿元;

2022

年年末,海天味业的总市值为

3688.53

亿元,是其净流动资产价值的

18.63

倍。

而在

2020

年,

海天味业净流动资产价值为

148.32

亿元,总市值为

4781.27

亿元,是其净流动资产价值的

31

倍。

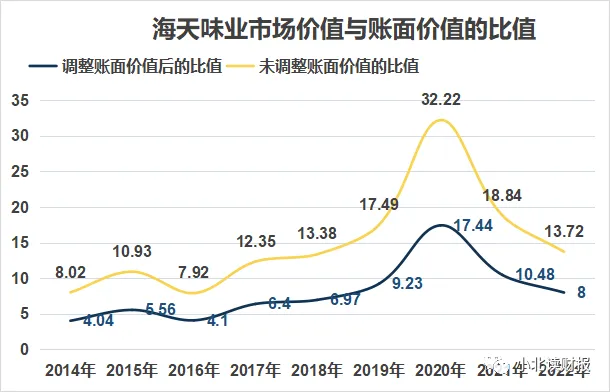

三、海天味业估值:市场价值除以账面价值

接下来我们以海天味业为例来学习第二种资产评估的方法。

下图从“同花顺

iFinD

”中提取的海天味业

2014

年后账面价值与市场价值的数据,这些数据都是年末数据。

2017

年开始,海天味业的市场价值是其账面价值的十数倍;

2020

年年末,海天味业的市场价值是账面价值(股东权益)的

32

倍。

2022

年年末,其倍数回落到了

14

倍,与

2018

年的倍数水平相当。

四、海天味业估值:市场价值除以调整后的账面价值

市场价值与账面价值比率分析法计算速度快,但是结果不够精确。

为了弄清楚竞争对手进入海天味业所在市场时要付出的成本,我们需要逐项研究资产项目,确定它们的重置成本是多少。

那么,我们需要调整哪些科目才能得到海天味业的重置成本呢?

下图是海天味业

2022

年资产负债表的资产部分。货币资金、交易性金融资产、存货、固定资产、在建工程、无形资产以及递延所得税资产,是海天味业的主要资产。

⒈货币资金和交易性金融资产

这两项资产可以按照原值进行重置,即重置成本可以等同于资产负债表上列示的账面价值,此处我们不做调整。

2022

年年末海天味业的货币资金为

182.23

亿元,交易性金融资产为

60.82

亿元,竞争对手要想获得同等账面价值的货币资金和交易性金融资产,他们要付出的成本很可能大于

243.05

亿元。

这

243.05

亿元不是天上掉馅饼毫不费力就能得到的,它是海天味业过往经营成果的积累,竞争对手要付出很多努力才能得到这么多钱。

因此,我们按照账面价值重置海天味业货币资金和交易性资产的价值,实际上是低估了这两类资产的重置成本。

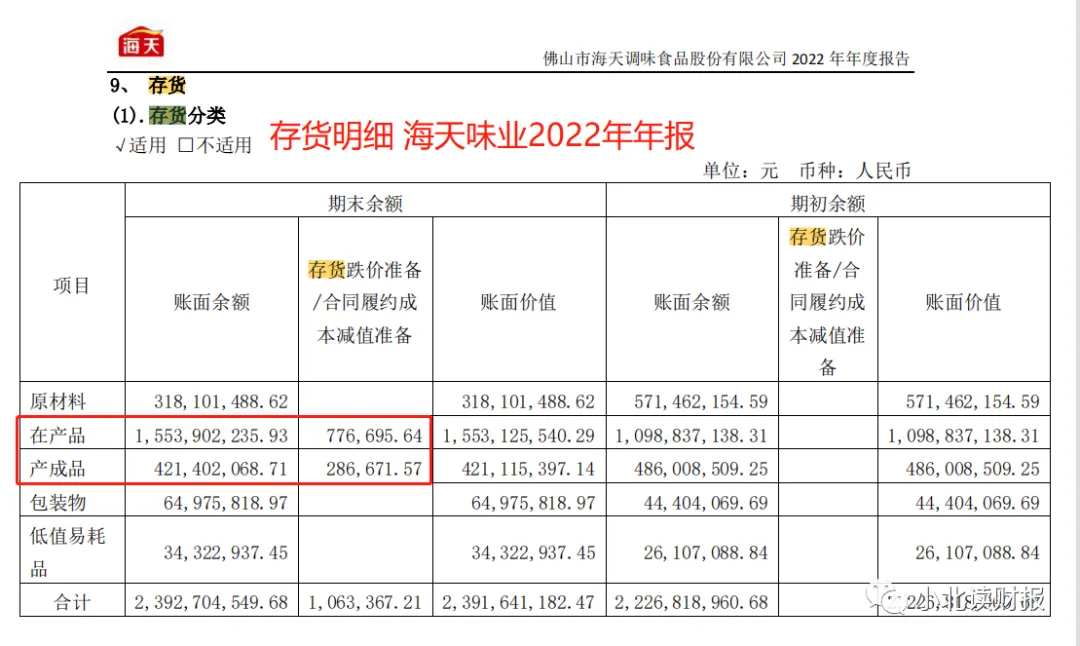

⒉存货的重置成本

竞争对手想要拥有海天味业的存货,需要付出多少钱?以

2022

年年末的存货为例,海天味业总存货为

23.92

亿元,主要包括在产品

15.54

亿元,产成品

4.21

亿元,原材料

3.18

亿元。

⑴为什么原材料不存在贬值?

根据招股说明书里的说法:

原材料、包装物和低值易耗品占比较少主要是因为公司根据生产的实际需要安排采购,库存中仅保持大宗物料

4-5

天、辅料包装物

1-3

天生产所需的库存;

同时在与供应商的采购合同中明确约定:

供应商处保有大宗原材料及辅料

15-30

天、包装材料

5-10

天的生产需要量,供公司根据生产情况随时调用,满足公司生产需要。

换句话说,海天味业把供应商当成了免费使用的大仓库。

供应商那里囤的原材料比自己公司囤的还要多;

并且自己囤的原材料最多不过

5

天而已。

既然如此,海天味业还计提什么跌价准备呢?

⑵

在产品和产成品开始出现贬值

根据招股书里的说法:

公司产品供不应求,一般在产成品生产出后

1-2

周即可运送到经销商,产成品库存量较少。

2010

年末、

2011

年末、

2012

年末和

2013

年

6

月末,公司产成品余额占当期营业成本的比例分别为

2.32%

、

3.64%

、

3.29%

和

3.55%

,保持在较低的水平。

下图是

2012

—

2020

年海天味业在产品和产成品余额的数据。

从产成品余额占营业成本的比重看,该比重自

2018

年开始变大,但是没有超过

5%

,与海天味业上市前的水平保持一致。

但是

2022

年,海天味业的在产品和产成品开始计提跌价准备。

金额不大,一共只有

106

万元,但是这反映出海天味业的存货质量出现了下滑的迹象。贬值的存货是哪些品类?为什么它们会出现贬值?以后还存在贬值的风险吗?公开资料没有披露。

⑶如何评估海天味业存货的重置成本?

前些年海天味业存货不存在贬值的原因得益于公司的行业地位。

因为公司很强势,所以可以在采购原材料的时候赊账;

由于产品供不应求,所以生产出来的酱油就被拉走了。

但是现在的问题是:

竞争越来越激烈,受舆情冲击等多方面影响,海天味业的调味品目前并不是供不应求的,否则公司产品为什么会出现贬值呢?

不过,我们也得承认,

竞

争对手要想拥有跟海天味业一样的存货管理水平,也需要很努力,比如对上游的议价能力,以及存货生产能力等。

因此,个人认为目前我们按照账面价值评估存货的重置成本,实际上是低估了海天味业存货的重置成本。

⒊

固定资产和无形资产的重置成本

⑴海天味业的固定资产

海天味业的固定资产主要包括房屋及建筑物、机器设备等。海天味业曾在招股书里面提到:

高明海天生产基地的建设浓缩了公司数十年的生产经验和技术结晶,最大程度地采用了世界先进设备,

大量新型现

代化机器设备的购置夯实了公司长期持续发展的基础,在有效提高公司食品生产安全水平及保障产品质量稳定性的同时,公司生产效率及工艺水平大大提高。

那么,竞争对手现在能够以低于账面价值的价格复制海天味业的固定资产吗?

2022年年报里提到:

“灯塔工厂”成为我们智能工厂建设的风向标。这个由达沃斯世界经济论坛与麦肯锡合作遴选的被誉为“世界上最先进的工厂”的项目,代表着当今全球制造业领域智能制造和数字化最高水平。

这是否意味着海天味业的制造水平是领先同行的?

⑵

海天味业的无形资产

海天味业的无形资产主要是土地使用权。

这么土地主要分布在哪些地方?是否已经升值了,其价值高于账面价值?竞争对手想重置这些土地,是否需要付出更多的成本?

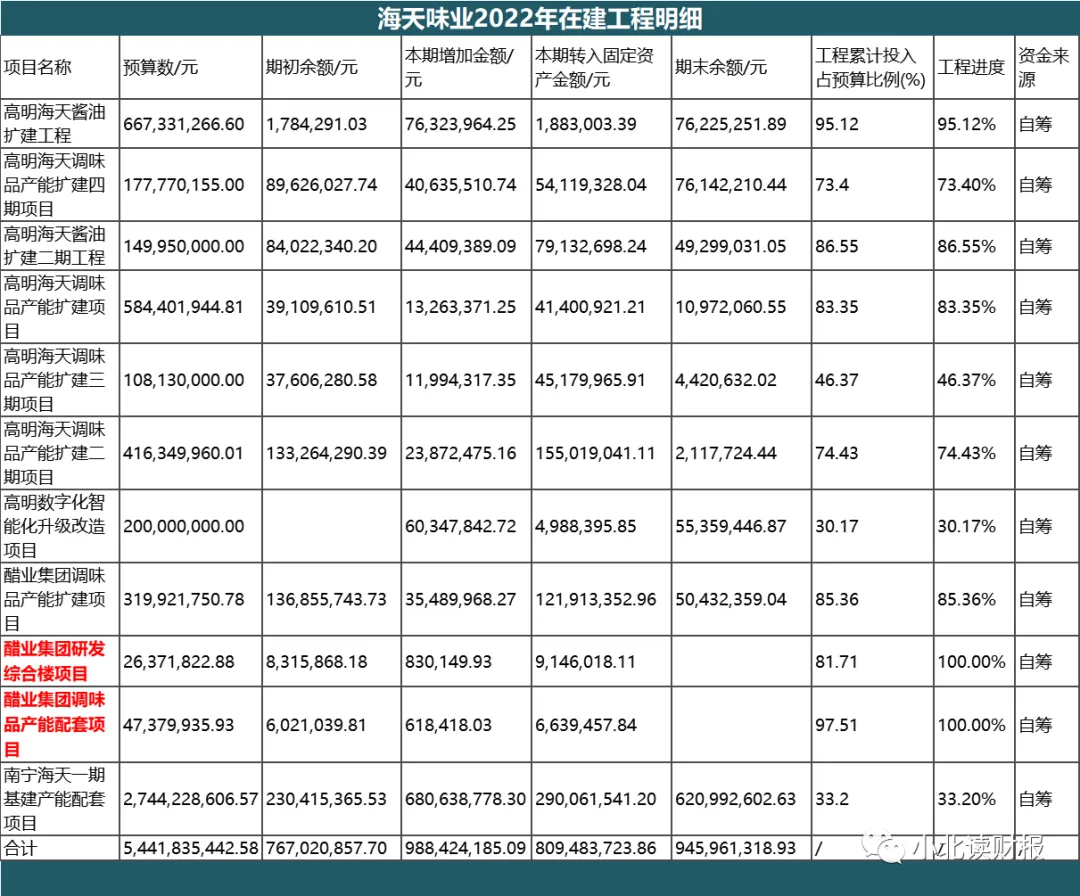

⒋

在建工程的重置成本

这里有两个问题需要考虑:

竞争对手有必要也拥有这些在建工程吗?

竞争对手能否以更低的成本获得这些在建工程?

⒌

总结:海天味业表上资产的重置成本

海天味业的资产类科目较少,应收款项少,交易性金融资产以外的投资类科目极少,这就大大降低了我们评估资产重置成本的难度。

另外,我们以账面价值替代海天味业的重置成本,不做调整,实际上是低估了海天味业的重置成本。

如前所述,竞争对手要想拥有跟海天味业一样的货币资金、存货等资产,要付出的成本很可能高于海天味业报表上列示的账面价值。

⒍

表外资产的重置成本——销售费用的重置成本

为了得到海天味业销售费用的重置成本,我们要做如下假设:

①为了平衡不同年份销售费用的波动,我们选择使用过去

5

年或者过去

10

年销售费用率的平均值。海天味业过去

5

年的平均销售费用率为

8.17%

,过去

10

年的平均值为

9.91%

,我们取值

10%

。

②假设竞争对手拥有海天味业现有的销售水平(包括销售人员、销售渠道等),需要花费

5

年的销售费用。

那么,

2022

年我们要调整的销售费用

=

256.1

(营业收入)×

10%

(销售费用率)×

5

(

5

年)

=

12

8

.

05

亿元。

⒎表外资产的重置成本——研发费用的重置成本

跟评估销售费用的重置成本一样,我们也做下面两个假设:

①取过往研发费用率的平均值。

海天味业过往

5

年的平均研发费用率为

3%

,我们取值

3%

。

②假设竞争对手拥有海天味业现有的研发水平需要

5

年时间。

那么,

2022

年我们要调整的研发费用

=

256.1

(营业收入)×

3%

(研发费用率)×

5

(

5

年)

=

38.42

亿元。

⒏表外资产的重置成本——管理费用的重置成本

海天味业过往

5

年的平均管理费用率为

1.56%

,过往

10

年的平均管理费用率为

2.85%

。

由于管理费用中包括折旧摊销费等跟人工支出无关的成本,因此我们取值

2%

,将其作为竞争对手想获得跟海天味业一样的管理水平所需要付出的管理费用率。

假设竞争对手追上海天味业的管理水平需要

5

年时间。

那么,

2022

年我们要调整的管理费用

=

256.1

(营业收入)×

2%

(管理费用率)×

5

(

5

年)

=

25.61

亿元。

⒐海天味业调整后的账面价值

如下表所示,市场价值除以调整后的账面价值的比率,

较除以未经调整的账面价值的倍数有所下降,但是该比率还是没有小于

1

的时候。这至少说明了下面两点:

第一,

我们在评估海天味业重置成本的时候有些保守,很多资产的价值未被考虑在内;

第二,

海天味业估值过高。比率没有小于

1

的时候,表明海天味业没有被低估的时候,且其估值越来越高。

第三,

我们没有考虑到海天味业的负债。

虽然海天味业的有息负债极少几乎可以忽略不计,但是海天味业拥有大量的经营性负债,这些负债或许可以被列入重置成本。

下面我们来看下考虑到经营性负债后的重置成本,以及市场价值与账面价值的比率。

我们使用经营性负债的账面价值替代重置成本,实际上也是低估了重置成本。竞争对手要获得海天味业的经营权负债,获得赊账的“特权”,也要付出很多努力。

考虑到买入价格的话,很遗憾,根据我们保守调整的账面价值,我们没有看到海天味业的市值接近公司调整后的账面价值的时候。

五、

总结回顾

本文篇幅较长,我们对本节课的内容做下简单回顾,再回看本文的第一章配图。

企业资产价值可按照三种方法进行评估,本文已经以海天味业为例做了介绍。

其中重置成本的评估涉及到很多主观因素,我们是按照资产负债表上的账面价值对海天味业的重置成本做的评估,这样得到的估值比较保守,实际上是低估了海天味业的重置成本。

对企业的经营过程越了解,我们得到的重置成本才能越接近于公司的真实价值。

我们不知道海天味业获得如今的行业地位付出了哪些成本,如何做才能跟海天味业一样既向供应商赊账、又不赊账给别人;

我们也不知道获得跟海天味业一样的存货管理水平、企业管理水平、销售能力、研发实力需要付出多大的成本。

因此,我们的重置成本只能基于账面价值拍脑袋确定某个数值,结果我们得出的估值表明,海天味业一直都是被高估的。

当然这也可能是因为我们没有考虑到海天味业的盈利能力价值和成长空间价值,所以才会出现这种情况。

但是不得不承认,估值真是件麻烦事,只是评价资产价值这一块,我们就已经绞尽脑汁了。

另外,不要说估值没有用,财报没用。

学会了学到了再说它没用,会更有说服力的。

共勉

~

打赏

更多

>

同类资讯

• 荆州市创业综合高中新生生活白�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

三份白皮书揭示EHS AI困境:数据孤岛、影子AI、信任危机

0

2

行业观察 | 磁存储巨头专利之争:Everspin在ITC专利战中用“小实体”费用漏洞反击Avalanche

0

3

第296期·贵州诗歌白皮书|李东华:思念是朵美丽的花

0

4

行业洞察 | 1-4月获批创新医疗器械

0

5

必达「行业洞察」已开放无门槛权限,618限时开通全功能体验啦!

0

6

5月上半月家电观察:618前奏响起,行业呈现三大主线

0

7

2025游戏行业出海合规白皮书-38页(附下载)

0

8

行业观察:思科裁员4000人背后的AI重构逻辑

0

9

【行业观察】适用“按日连续处罚”制度,需规避三大核心执法风险

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved