什么是供应链企业?物产中大为何估值那么低?

今天的行情依然延续热门股抱团趋势,但由于大盘股没有怎么上涨,中小盘个股延续反弹趋势。

商业航天依然是主角,这个板块今天又延续上涨趋势,而海南板块则持续回调,商业航天由于马斯克Space X要IPO,而国内也有蓝箭这个热门股要上市,这个板块炒作气氛还是会持久。

而和商业航天比较搭边的军工和大飞机也被炒作,这种边缘概念的行情往往持续性比较差,没有提前埋伏就不要随便介入了。

最近这段时间,行情总是反复无常,不少人月初被套,到月底都基本回本了,虽然回本了,但也相当于白玩,这种情况下,最好就是降低仓位,以应对后续的调整。

供应链企业对于大多数人而言,是一个比较陌生的行业,这个行业主要做大宗商品和物流服务。

由于大宗商品进出口通常需要配额,而且资金体量也比较大,这个行业通常都是以国资为主,国内比较大的供应链企业是建发、厦门象屿和物产中大。

物产中大的前身被浙江物资局控制,后面改制成公众企业。

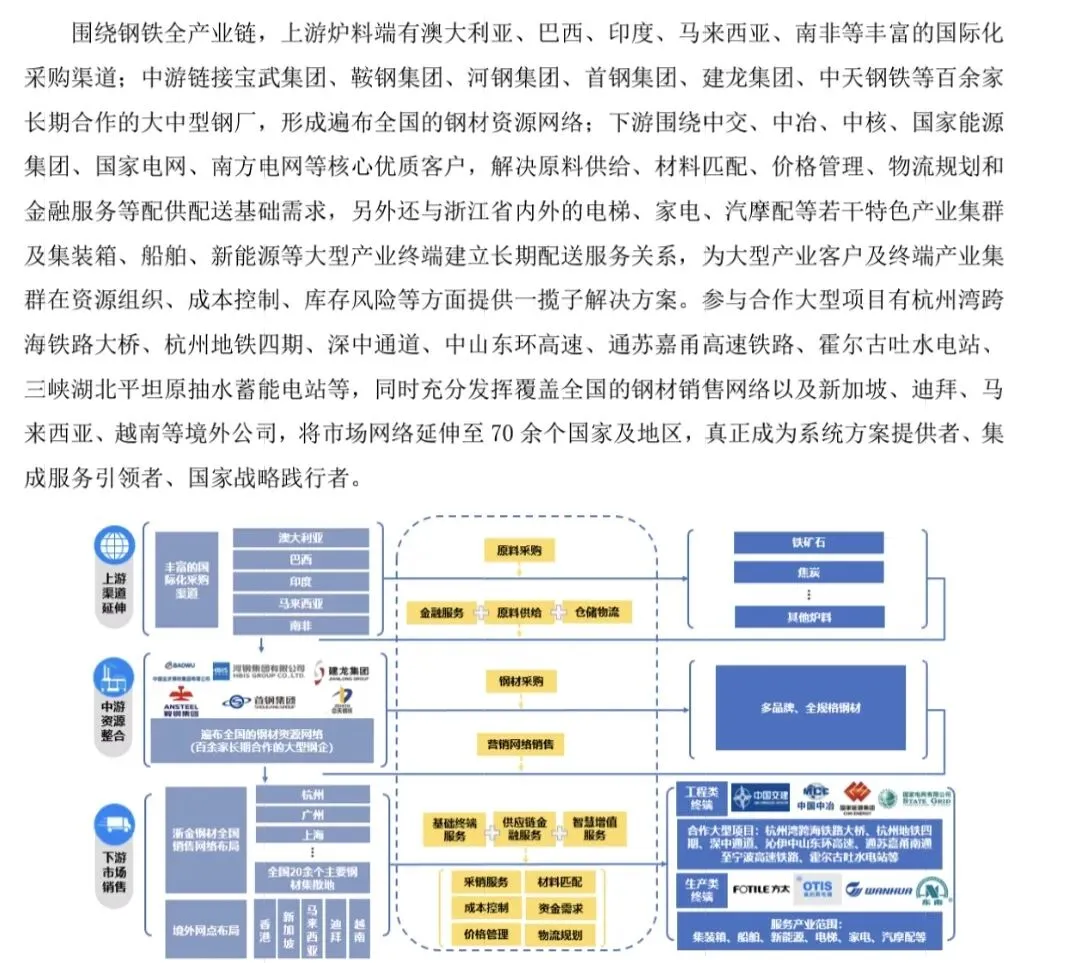

物产中大大部分的营收基本由供应链业务提供,而它模式就是向国外进口原料,然后将原料卖给中游的加工企业,随后将产出品贩卖给下游应用端;钢铁产业链是物产中大比较深耕的行业,通常一般的供应链企业就是进口原料,将原料卖给中游。

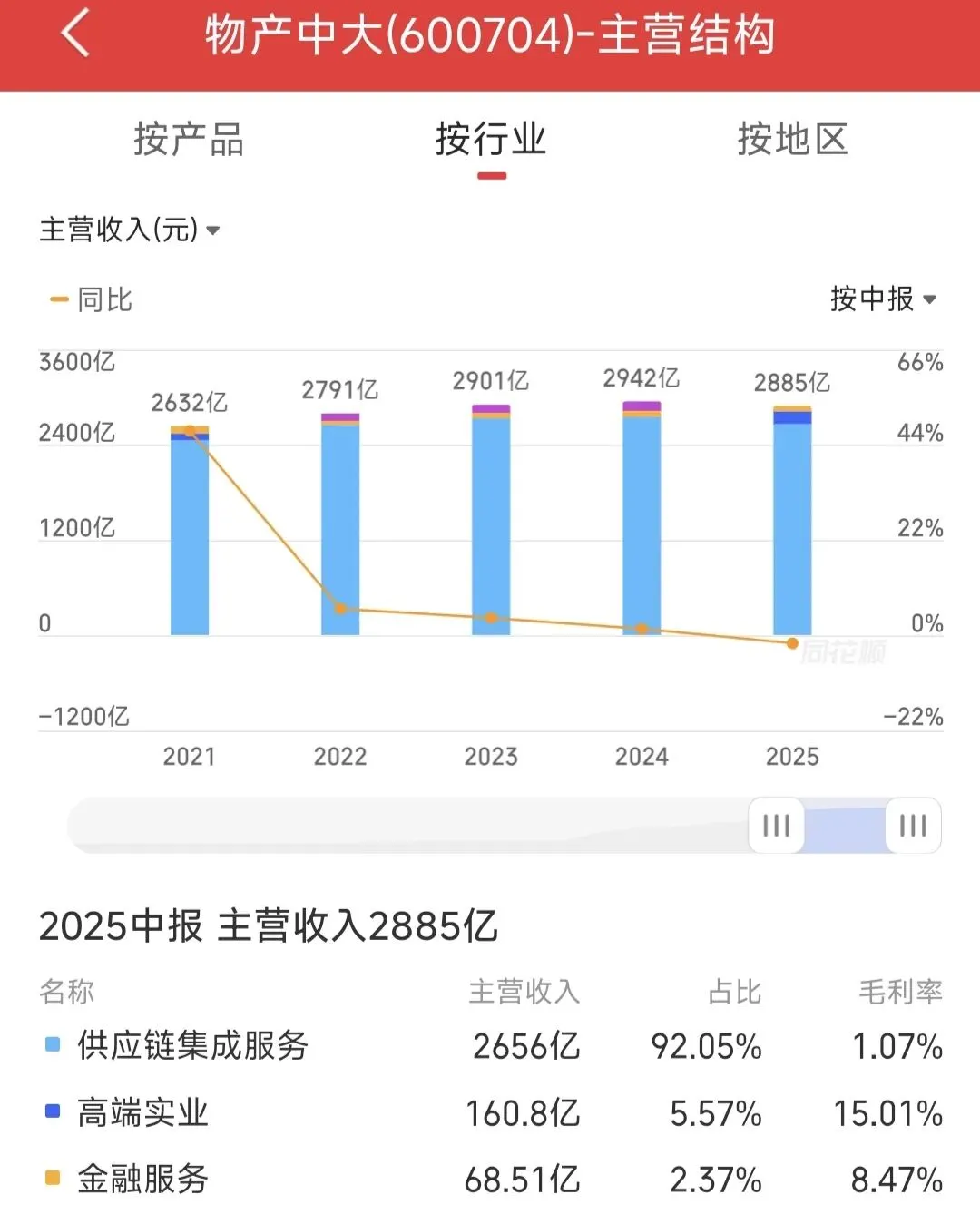

物产中大九成多的营收都是供应链业务,但它不只有该业务,还有配套的金融业务和延伸下游的制造业务。供应链业务的毛利率是比较低的,大多以规模优势去赚取差价,物产中大也不例外,但它的制造业务的毛利率却比较高,目前它的利润结构有接近三成是制造业务。

物产中大由于不披露单一业务收入,只能通过它的主要子公司去分析业务,它的供应链业务主要通过中大金属、中大国际和中大化工去经营。

中大实业则是制造业务的控股平台,物产环能和物产金轮也是上市公司,物产环能主要做热电业务,而物产金轮是做纺织梳理器械和不锈钢业务,其中物产金轮的纺织业务是国内细分龙头,国内只有白鲨针布是它的主要对手。

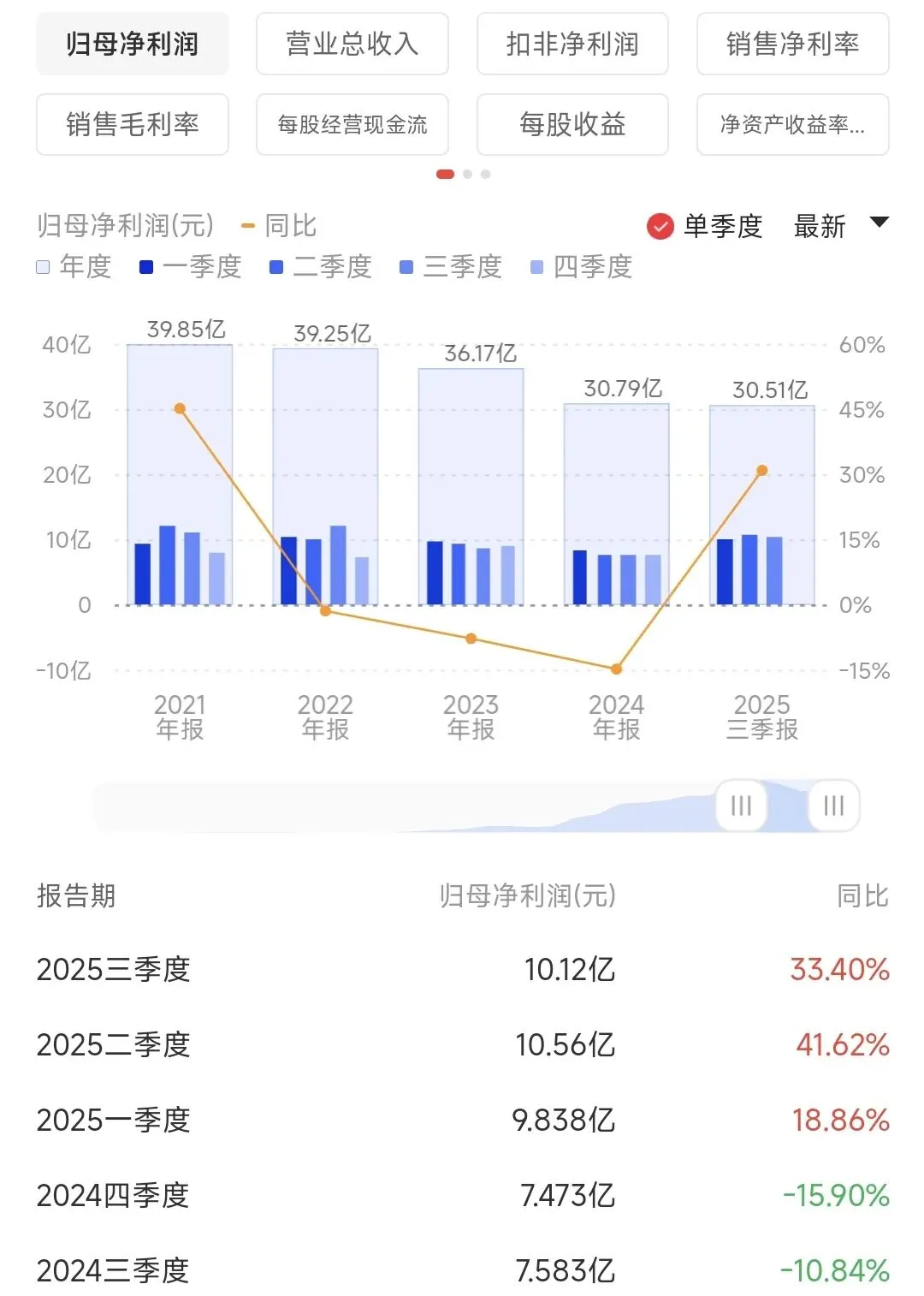

物产中大的市净率和市盈率都比较低,这是由于它所处的行业有关,供应链企业主要是赚规模营收钱,由于资金需求量大,该行业的企业通常负债率居高不下,市场为了计提风险,通常这类企业的估值水平都比较低。物产中大目前不算是完全的供应链企业,它的制造业务对它的整体利润贡献已经快要接近三成,随着制造业务的体量提升,它未来的业绩波动性也会有所降低。而物产中大的股息率也还行,和已经贵起来的银行差不多,但由于未来处于降息周期,接近四个点的股息率也还能接受。物产中大的业务由于是主要经营大宗商品,它的利润波动性还是比较大,而且由于近几年钢铁行业的不景气,它的利润也有所回落,但随着国内反内卷政策出台和制造业务增速加快,它的利润也停止衰退并重回增长。此外,物产中大的利润结构有所改善,它的营收虽然小幅衰退,但它的利润却能大幅度增长,这主要是制造业务增速提高,制造业务可以有效调节它的利润波动性。物产中大的股价目前处于历史中低位,由于这个板块长期没有人炒作,它每天走势基本就是织布机,每天几分线上下震荡。因此,物产中大适合的是中长期布局,它之前有成立不少产投基金,它的投资的企业有一些已经走到IPO的阶段,未来这些企业上市会对它的股价形成驱动性。物产中大由于定价比较便宜,吸引不少散户进场,它的一百多亿的流通市值却有接近十万的股东,说明这只股票的股权比较分散,里面散户扎堆,这也能说明它的股价为何呈现织布机走势。总的来说,物产中大的定价不贵,而且供应链业务也有一定的门槛,它在市场化竞争中也能取得不少的优势,算得上是一家不错的公司。但缺点就是散户太多,股价短期内都会波澜不起,它的投资周期比较长,适合喜欢价值股和对冲风险的朋友。今日操作:以13.51卖出四方科技,以2.804卖出套利白银基金