“(全球)市场共识交易出来的价格告诉我们,(全球)宏观的风险非常大。从1到3个月的短期操作来考虑,情势非常的差强人意。”

“A股经历过剧烈的调整之后,筑底并开始有重新上升的趋势,趋势是3到3.5年的经济短周期上升。”

“到了2019年二季度,(美国)3.5年的短周期迅速下行,上市公司盈利同比增长的速度迅速下行。同时道琼斯指数以及其它风险资产的价格开始反映短周期下行。因此美股虽然跌了一点,但还没有跌完。”

以上是交银国际董事总经理洪灏在5月中旬的一场演讲中对全球股市短期、中期的判断。洪灏认为,接下来的全球宏观风险非常大,短期市场并不乐观。

洪灝是交银国际董事总经理、研究部负责人,以下是“聪明投资者”整理的精彩实录。

长期趋势重于短期波动

今年是宏观的大年,宏观因素跌宕起伏,但如果各位用宏观的模型去分析,可能不会很顺畅。

今年1到4月份,中国市场,香港市场都是全球表现最好的市场。 中国风险资产的价格反映了中国经济周期,全球的股市同时的回暖,这是今年第一季度的格局。

到了第二季度,宏观的因素发生了很大的变化,尽管中国经济周期的回暖仍然在进行,但是别人半夜发一个推特,就可以让中国股市跌掉几万亿人民币的市值,不仅仅是中国股市,美国股市也受损。

所以如果严格按照宏观模型进行自上而下的判断,尽管可能长期是对的,但是短期的震荡很可能把意志不坚定的人震出来,把止损点位设的比较近的人震出来,还把一些左右摇摆不定的人震出来,所以今年非常难做。

短期看好像是错的,但是长期的趋势并没有改变。因此最近经常讲的一句话就是长期的趋势重于短期的波动。如果我每天看着特朗普半夜发的推特来做第二天的交易,没法做,而且中国是T+1的市场,这是我们需要考虑的。

A股5000点形成的原因

因此今天我想讲三个判断市场走势的方法,每一个方法都有自己的长处和短处,每一个方法都触及到我们作为分析师,作为市场参与者,对理性、人性和数据模型的挑战。

我们可以看全球四个最主要的央行过去20年资产负债表变化的情况,从1998年开始到2008年之前,没有必要关注全球央行货币资产负债表的变化,不管是中国的央行,美联储,还是日本央行都是一条直线(没有变化)。

一直到2008年金融危机之后,各个国家的央行资产负债表规模剧烈的放大。

2014年8月份之前,中国央行和美联储资产负债表的变化基本是同步的。因为人民币汇率跟美元汇率挂钩,这是非常扭曲的世界,这个世界里只有一个货币,就是美元,想象一下全球最大的两个实体经济,它们的汇率是挂钩的,基本上没法做汇率。

因此从2008年到2014年,中国央行的资产负债表扩大了4到5倍,美联储的资产负债表也扩大了4到5倍。但是日本进行了20年的量化宽松之后,央行的资产负债表并没有紧紧的跟随。

欧央行举棋不定,尽管在2008年到2011年进行了一次大规模的资产负债表扩张之后,又在2011年到2012年进行了收缩,当时引发了欧债危机。

如果大家还记得有一个名词,欧猪五国, 2017年希腊发了100年的政府债供不应求,因为大家认为有欧央行撑着。

一直到2014年8月份,这是非常关键的时间点。在当时全球央行峰会上,欧央行的行长做了一个出乎意料的演讲。他说,美国经济的复苏主要得益于美联储资产负债表的扩张。

然而在欧洲,尽管利率无限趋近于零,甚至有些欧洲国家是负的,但是欧洲的总需求仍然非常疲软,欧洲的经济增速仍然远远的低于潜在的增速。

如果欧洲的利率已经接近了零利率,唯一能够做的是把欧洲央行资产负债表,犹如其他两个主要央行进行全面扩张。

2014年8月份之后,欧央行的资产负债表规模一下子剧烈扩张,扩张的速度远远超过了美联储和中国央行资产负债表扩张的速度。

同时日本央行见到其他三个主要央行在竭力地扩大资产负债表之后,日本央行也义无反顾地加入了扩表的行列。

2014年8月份到2015年7月份,这是做宏观最容易的时候。所有的投资组合,只需要闭着眼睛加杠杆做多,这是著名的中国A股2000点到5000点的行情。

这也是美国市场在2015年四季度之前不断创新高的最主要的原因,也是全球宏观对冲基金经理做的最舒服的一段日子。因为所有的央行只有一个模式,就是扩表。

房地产是泡沫

现在的风险偏好与2015年相反

一直到2015年8月份,人民币汇率的改革,经历了股灾1.0第一轮下跌之后,中国所有的资产类别,不仅仅是当时中国的股市,当时创业板是140倍,一些大盘股50到60倍的市盈率,泡沫非常巨大。

同时在2014年,老百姓加杠杆冲进房地产市场。在股灾之后大战索罗斯等国际空头对冲基金之后,房价,房地产市场的泡沫愈演愈烈,它是一个泡沫,毋庸置疑,我们只是不知道这个泡沫什么时候会破。

但很可能随着美国经济继续的复苏,美国通胀压力不断的上行之后,美联储进行缩表和加息,这时产生美国境外美元流动性的收缩,如果美国加息,中国不得不加息的话,这时政策应对的工具是非常少的。

因此2015年8月,尽管汇率的改革导致人民币短期的贬值,直接开启了股灾的第二轮下跌。但这是短期必须承受的阵痛。从那时到现在,人民币汇率形成机制日益市场化,越是市场化,我们越不需要跟美联储的货币政策选择一致。

2018年开年也是非常好的,2018年的1月份,很可能是2018年之前所有股票历史上最好的1月份。

然而从2018年1月份开始到现在,除了日本央行把资产负债表规模维持大致稳定之外,其他主要央行同时缩表,从2018年到现在跟2014年8月到2015年8月是完全截然相反的情景,所有的央行都在缩表。

如果2014年8月份宏观对冲基金经理闭着眼睛做多,全球风险偏好高度统一,那么从2018年到现在,风险偏好应该是反过来的。

降准未必是最好的选择

因此我们对于下一个阶段,今年1月我们看到天量的信贷,这个是非常鼓舞振奋人心的,因为信贷是一个非常强的领先指标,这些新增的信贷直接流通到国民经济各个实体部门。

但是在新的贸易谈判变化下,有很多声音希望加快降准的速度,中国的存准非常高。

但是各位要考虑的是为什么2018年降了五次存准,中国股市表现依然全球最差,同时2018年股市的下跌是在没有经济衰退的外部环境下发生,这是非常惊人的一年。

历史上央行扩表时,央行用自己的资产负债表去承接商业银行的信贷风险。在央行缩表的时候,资产和负债两端同时下降,央行回吐曾经承接的商业银行的信贷风险。

这一定是去风险,风险最低化的情景。因此下一个阶段,降准未必是一个未必是最好的选择。

短期的全球宏观风险非常大

我希望分享的是三种宏观分析市场的方法,第一种非常直接,直接看市场价格告诉我们什么。

我们做分析的时候,或者每一次市场出现重大消息的时候,我们总是迫不及待地打开手机,看一下自选股,彭博,index(指数),各类期货,包括大宗商品对于消息的反应。

我们等着市场告诉我们应该做什么,我们假设市场价格里蕴含的信息和市场对信息的判断是正确的,这个假设在大部分时间都成立,除了运行到极端点位的时候。

我们看几个重要的资产价格。

第一个是贸易加权美元指数,指数回到了30年以来的最高位。第一个高位,2002年美国衰退。第二个高位,2016年,12月份人民币贬值达到峰值,以及2018年12月,美国经历了30年代大萧条以来最惨的圣诞节,没有之一。

美元指数再一次达到30年的第三次峰值,显示市场风险偏好并没有市场价格体现出来的那么高,或者这一轮贸易谈判产生的变数,让各个国家失去了对美元的信心。从历史的角度,美元贸易加权美元汇率再次达到峰值,显示的是负债表变化的情况。

第二,股市隐含波动率,用恒生指数的隐含波动率变化的情况做比较。

这一轮很可能到了人民币贬值压力的峰值,人民币是否能稳定下来,这一步看有关部门下一步的对策。

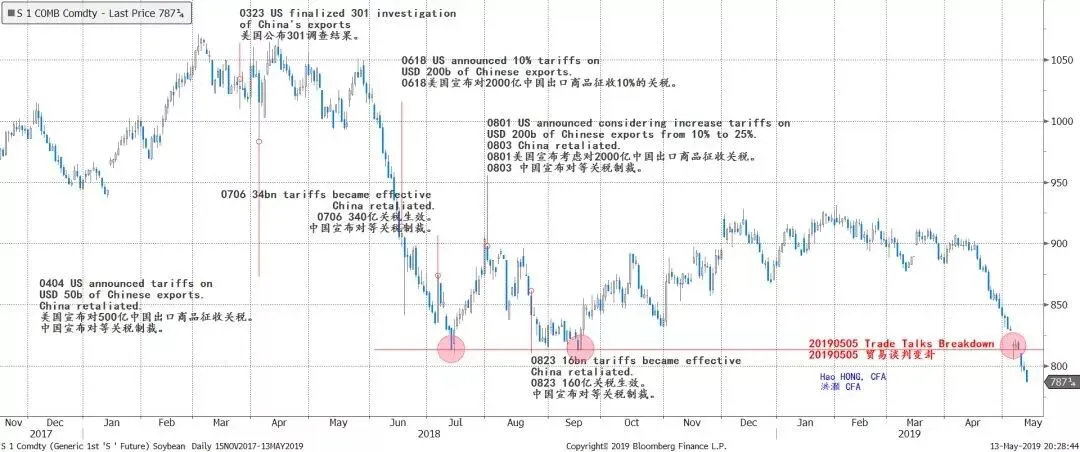

第三个价格是美国大豆期货。大豆是每一年美国对中国出口最大的项目,第一不是大豆就是飞机,这主要看中国订了美国波音公司多少飞机,上一次特朗普来华,我们订了2000多亿的飞机订单。

美国的大豆由于反映了美国中西部农民的利益得失。大豆价格高,美国农民赚钱;大豆价格低,美国农民不投票。

到了2018年7月份左右,美国大豆期货同时经历了两个低点。这个时候恰恰是贸易谈判在2018年最火爆的时候,一直到今年5月的第一个星期,美国大豆期货价格突然跌破了曾经非常坚实的支撑线。

做技术分析的各位朋友,一看这种图马上斩仓离场,在期货的价格突破了支持线之后,它反而会加速下跌。

这一个资产的价格反映的是美国特朗普同志的票仓,反映的是贸易谈判对美国方面的压力。

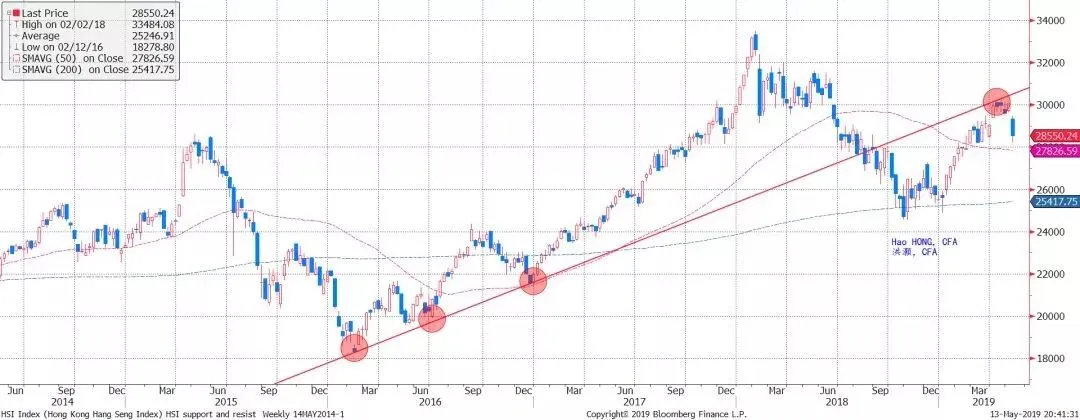

从2014年全球央行峰会的时候开始,道琼斯指数第三次遇到了前面的峰位值,止步不前。这个事件发生在今年5月的第一个星期,发生在去年2018年9月份,发生在2018年的1月26号,三次经历了顶部无法突破。

我们看技术图形的时候,总是要做一个判断。我们不能够完全根据图形以前出现的pattern(模式)去推断下一步市场的走势,更重要的是这个图形形成的背后逻辑是什么?背后的推动的因素是什么?这个是我们更关心的。

2015年的时候,是美国美联储的缩表,2018年两重顶是美联储的是缩表,一直到2019年的5月份,这是贸易谈判的恶化。

如果这一次贸易谈判出现之前预判的极端风险情景,同时由于美国经济暂时的强势,美联储错判,政策上不放松,这对于美国的股市将会造成巨大的压力。如果美国股市不好的话,其他股市也很难一枝独秀。

再看一下香港的股市,从2016年3月份开始有新周期支撑,2016年也是上一个中国的经济的三年短周期回暖的第一个季度。

从2016年一季度开始经历的是第二个低点,2016年的7月份正好是英国脱欧,出乎大家的意料。

2016年12月到2017年,中国和美国央行重新考虑当时的货币的政策,再到今年的5月份。这是一个巧合吗?不知道。但是做技术图形的人看到这种图,会比较纠结。

以上是重要的资产价格,对于现在经济形势宏观基本面的判断。(全球)市场的共识或者说市场共识交易出来的价格在告诉我们,(全球)宏观的风险非常大。

这个不用我说,各位每天在市场的波动中都感觉得到。市场交易出来的价格,从人性的角度来考虑,从1到3个月的短期操作角度来考虑,情势非常的差强人意。

美国经济的3年短周期与7年中周期

美股还没有跌完

第二个角度,我们希望从数据模型向各位展示,现在经济周期所处的阶段。我们讲的是短周期和中周期,短周期大概是3到3.5年,中周期大概是7到11年,每一个7到11年的中周期包含着2到3个3.5年的短周期。

因此中周期的趋势对于1到3个月之内的短期操作,可能并没有特别多的指导意义。在中短周期趋势上行的时候,中间经历的波动,尤其是像现在宏观形势下,短周期的经济波动很可能会让意志不坚定的人拿不住自己的仓位。

虽然我们从量化的角度向各位证明中短周期经济运行的存在,但是很可能对于1到3个月的短周期操作,并没有特别强的指导意义。

去年2018年的9月份,我们做了一个量化的模型,用数据的量化去求证美国经济短周期如何运行的,以及到了2018年四季度的时候,美国经济短周期运行到一个什么样的阶段?这个很重要。

我们做了美国过去近30年几个3.5年的短周期和每两个3.5年合并出来的7年的中周期。

我们只需要注意美国全体上市公司的盈利增长同比变化,1997、1998年是3.5年短周期下行,同时对应的美国全体上市公司盈利同比增长变化急剧下行。

1997、1998年,大家都知道亚洲金融风暴,最大的对冲基金——1万亿美元的对冲基金,长期资本轰然倒下。香港楼市见顶,从1997年香港楼市见顶,到2003年香港楼市见底,香港的楼价跌了接近80%。

在第一个7年中周期的第二个3.5年的短周期里,在2000年和2001年的时候,7年的中周期和第二个3.5年的短周期同时下行,这时美国经济进入了衰退,也(因为)2001年有一个911事件。

第一个3.5年的短周期,第二个3.5年短周期,一直到2008年,都非常有规律。第三个七年的中周期,到2015年四季度。

所以在2018年9月份我们做判断的时候,我们看到美国3.5年的短周期在下行,穿越了七年的中周期运行的轨迹,仅仅是一个短周期的结束,也就是七年中周期还有一个下半场。

但无论是3.5年的短周期,还是7年中周期同时的下行,股票市场做出的反应都是一样的,即股票市场会非常的动荡。

因此在2018年的四季度,我们看到的是美国市场经历了30年代以来最差的一个四季度,直接进入熊市。

这对于美国经济来说,相当于中国的房地产投资,是周期性非常强的指标,同时它的变化是每周可以核实到的。

美国经济周期为什么是3.5年和7年?我也不知道。

有一个比较热门的解释,如果各位看过雷·达里奥的书《债务危机》,看过霍华德·马克斯的书《周期》,我和他们的意见是一致的,周期的产生就是信贷周期。

经济好的时候,大家借钱,导致经济活动热度不断的上升。经济不好的时候,大家减少投资、还钱,就会导致经济以更加剧烈的速度下行,我们在经济活动里的借贷活动形成了经济的周期。

正好我们看到的是,美国的home mortgage(住房抵押贷款),去借钱买房的refinance(再融资)周期,它的duration(持续时间)大概是7到11年。很有意思,但这一定不是巧合。

到了2019年二季度,3.5年的短周期迅速下行。美国的半导体出货量迅速下行,美国的上市公司盈利同比增长的速度迅速下行。同时美国道琼斯指数以及其它的风险资产的价格开始反映美国短周期下行。

因此美股虽然跌了一点,但还没有跌完。

全球出现最坏情况的概率非常高

最后总结一下基本情形。关于贸易谈判,我们还是谨慎乐观,我们希望能够达到某种的共识,但是这个过程肯定是一波三折。

中国央行重新扩表,在财政、货币政策上积极地帮助中国经济周期的复苏。A股经历过剧烈的调整之后,筑底并开始有重新上升的趋势,上升的趋势是3到3.5年的经济短周期运行上升的趋势。

昨天晚上在做PPT的时候想了一下,刚才我们看到的博弈游戏模型,它告诉我们,(全球)现阶段最坏情景出现的概率非常高。

我们不能说20%是小概率的事件,5%以下的是一个小概率事件,20%、30%是大概率的事件,同时我们要承受的损失非常大。

这是各位在现阶段做资产配置的时候,应该注意的非常大的前提。

谢谢。

延伸阅读:

高毅资产邱国鹭:一个公司过去做的不怎么样,转型成功的概率不大

全文实录 | 东方红资管林鹏最新演讲:投资中不那么重要的6件事

全文实录 | 过去4年赚了超百亿!盈峰资本蒋峰:现在还没到下车时间

全文实录 | 高毅资产邓晓峰:2015年以来A股重新出现这个现象……

陈光明最新演讲:这一次最有机会走慢牛,短期炒作接近尾声

管理资金超300亿的谢治宇最新演讲:年初的上涨只是导火索,大超预期的是……

- 小彩蛋 -

美国商务部将华为及其相关70家关联公司列入“黑名单”,浦东梁朝伟的一位老朋友在某备胎公司工作,他说现在供应链中有四个主要环节比较欠缺,如果大力扶持,可能3到5年就能弥补,最看好的领域可能会有一波行情!点击下方小卡片,立即收听!

聪明投资者价值年卡加量不加价!点击下方图片购买价值卡,即刻畅游“聪明投资者”全部付费内容,更有免费机会参与“聪明投资者”精选和组织的线下大咖沙龙和投资课程!

点击文末“阅读原文”下载聪明投资者APP,领取免费七天体验卡,更多精彩在等你!

声明:凡注明“聪明投资者”的作品,版权均属聪明投资者。未经授权严禁转载、摘编或利用其它方式使用,违者必究。所有文章旨在记录和传递信息,不代表“聪明投资者”赞同或反对其观点。

万请关注公众号“资识”(ID:zishicom),如果突然找不到我们,来这里,懂得!