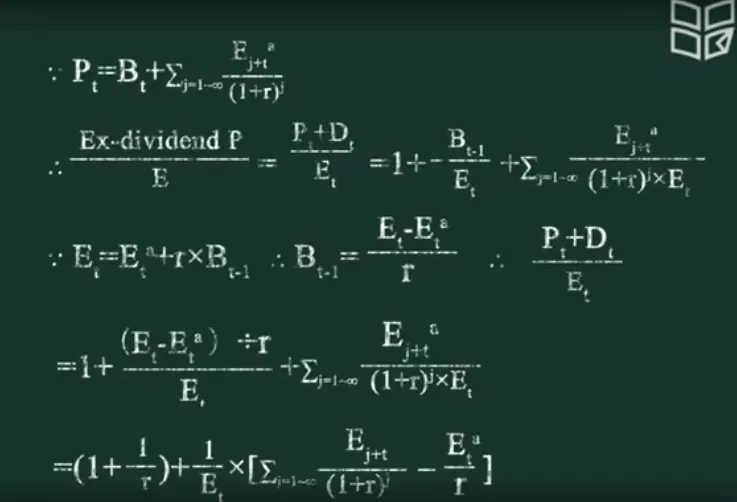

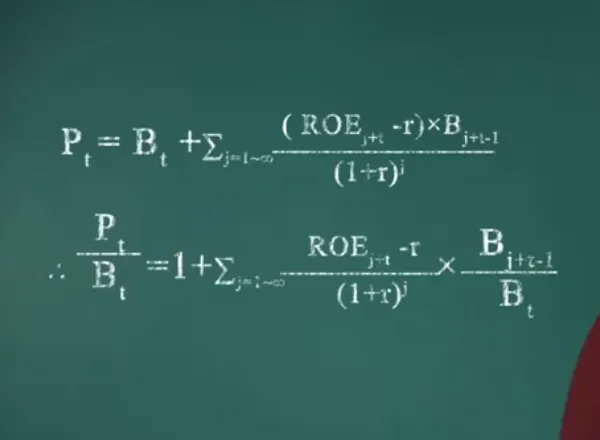

PB:只有当一个公司的剩余收益大于0,也就是实际收益水平ROE大于预期收益水平r时,PB的值才会大于基准(基准为1)。PB与公司当前的盈利水平无关,PB决定于公司是否能够创造剩余收益。换言之,一个公司剩余收益的大小决定PB。数学证明如下:

问:“既然公司的PE和PB都来源于剩余收益,那么一家公司的剩余收益来源于哪里呢?”答:“一家公司的剩余收益来源于竞争优势。”

二、企业的发展阶段与估值特征

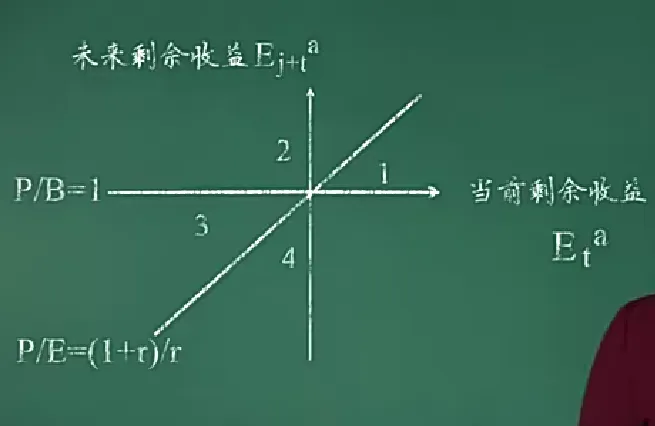

我们可以利用当前剩余收益水平为横轴,未来剩余收益水平为纵轴构建坐标系,以此定位不同公司的估值特征。

1.y=x这条线上的企业,表明未来剩余收益等于当前的剩余收益,也就是说未来的剩余收益水平不会增长,那么这条线上的企业,PE水平应当等于估值基准,即(1+1/r).

2.y=0这条线,也就是横坐标轴,这条线上的饿企业表示这未来的剩余收益水平为0,那就意味着PB等于估值基准,为1.

这两条直线把整个平面分成了四个区域如下:

1区:当前剩余收益水平>未来剩余收益水平>0;公司能够创造出正的剩余收益,且剩余收益水平在未来逐渐减少,这类企业往往是成熟期的企业;估值特征是低PE,高PB.

2区:企业未来剩余收益大于0且大于当前的剩余收益,当前的剩余收益可能大于0也可能小于0;未来的剩余收益处于一个增长的过程,并且在未来一定能够创造正的剩余收益;这类企业往往是处于高增长阶段的企业。 估值特征是高PE,高PB.

3区:企业未来的剩余收益和当前的剩余收益都小于0,且未来的剩余收益会比当前好些,情况会有所好转。这类企业往往是困境反转、复苏阶段或者重组类企业。估值特征是:高PE,低PB.

4区:企业未来的剩余收益小于0且小于当前的剩余收益,且当前的剩余收益可正可负,企业未来的剩余收益情况越来越差。这类企业往往是处于衰退期。估值特征是低PE,低PB.

注:文章内容来源于清华肖星的课程《财务分析与估值》

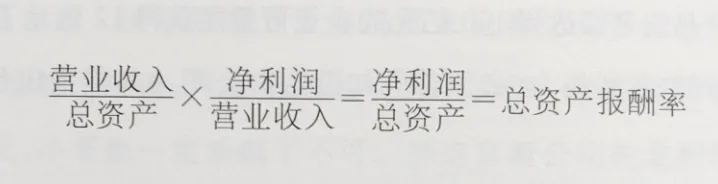

三、公司盈利的逻辑:效益*效率

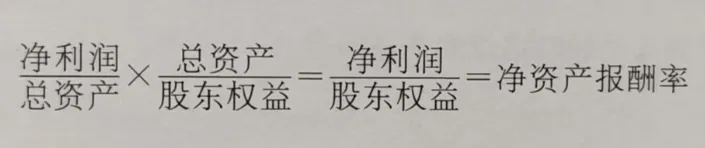

判断一家企业的经营情况,最需要关注的是它的投资回报,也就是总资产报酬率。它由两方面因素决定,一是企业的效益,二是企业的效率。

有人说身为股东,我只关心净资产报酬率,总资产报酬率与我何干?其实,根据如下公式,就会明白,净资产报酬率与总资产报酬率具有十分密切的关系——净资产报酬率=总资产报酬率*权益乘数。

这里面的权益乘数=总资产➗股东权益。提高权益乘数确实可以提高净资产报酬率的水平,但这种提高的前提是“借来的钱带来的回报率不低于原来的总资产报酬率”,否则借来的钱会扩大总资产的分母,总体上还是会降低净资产报酬率。因此,决定股东投资回报率的根本因素,并非公司的负债水平,而是公司的总资产报酬率的高低。

注:本段内容来自于肖星的书《一本书读懂财报》

四、根据行业发展所处阶段制定不同的投资策略

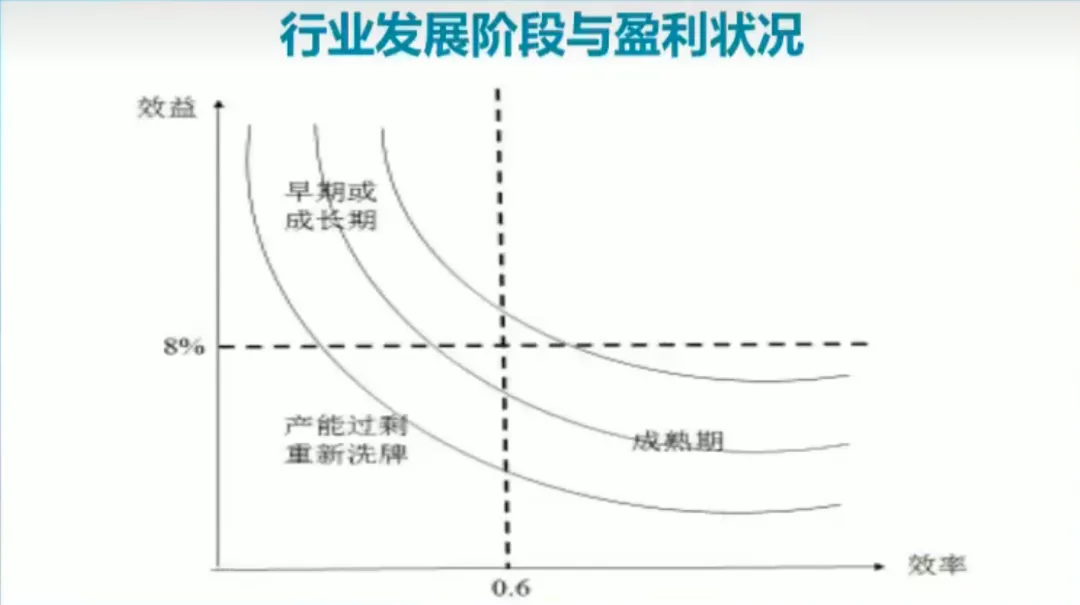

行业处于不同的发展阶段有不同的盈利状况。图示可将行业发展分三个阶段:左上角为行业早期或成长期,左下角为行业竞争整合期,右下角为行业成熟期。

一般而言,行业在早期,盈利靠效益,主要的影响因素是竞争环境;在行业的成熟期,靠的是效率,主要影响因素是管理水平。

选择公司,首先要看的是它所处行业及行业的发展趋势,因为企业自身很难超越它所在的行业。其次,再寻找行业里值得投资的公司。这个值得投资的公司是不是一定是这个行业里最好的公司?很难说。因为好标的,它既得是一个好公司,它还得是估值比较合理的这样的前提下才是。

行业发展处于不同阶段,也要选择不同的投资策略。

在行业早期或成长期,寻找估值便宜公司投资。

在行业重新洗牌阶段,选择管理强的整合者或者能被整合的公司投资。

行业成熟期,寻找龙头企业投资。

注:这段内容来自于CCTV2 投资者说