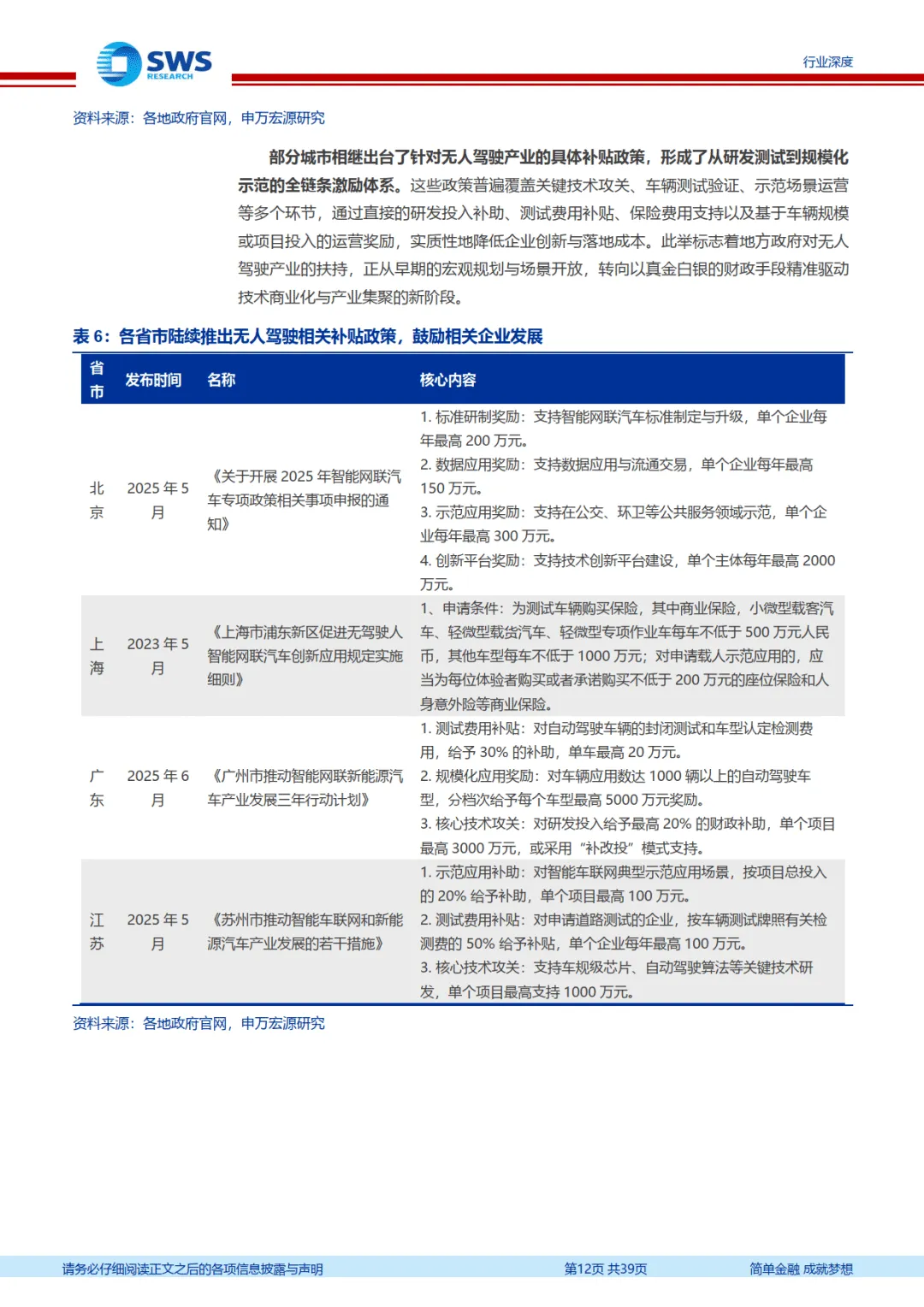

报告聚焦无人载物行业发展现状与趋势,围绕技术政策驱动、细分场景进展、市场格局及风险提示展开分析,核心要点如下:

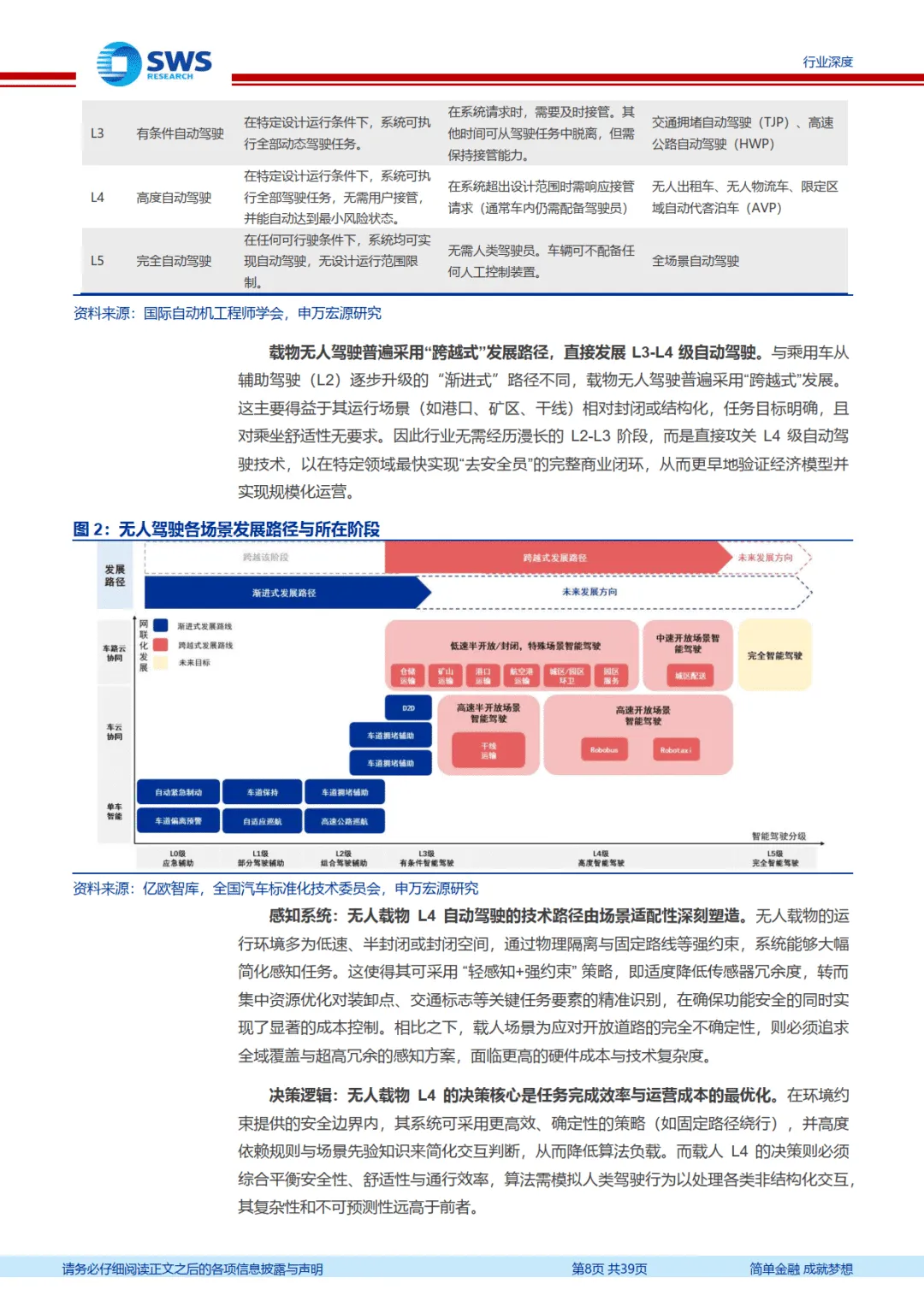

行业发展受技术与政策双轮驱动,规模化落地条件逐步成熟。技术层面,无人载物场景多具备路径可预知、环境可控、动态障碍物少等特征,技术复杂度低于载人场景,当前以 L3-L4 级自动驾驶为主,采用 “跨越式” 发展路径,硬件成本持续下探与算法效能提升优化了单位经济模型。政策层面,国家及地方密集出台支持政策,从顶层设计到落地细则构建完整框架,部分城市已全域开放载货 L4 商业化运营,取消安全员强制值守,为行业发展扫清制度障碍。

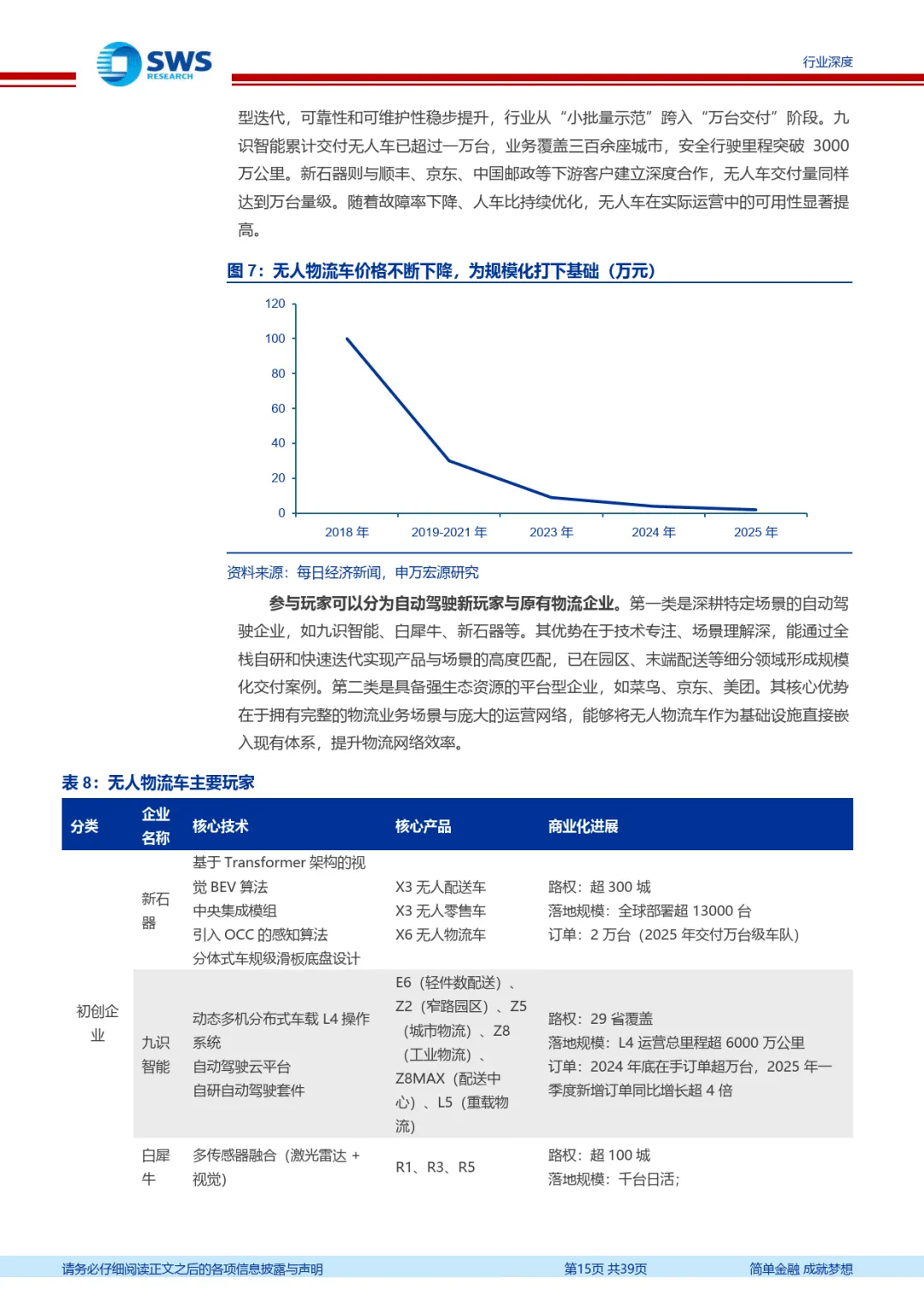

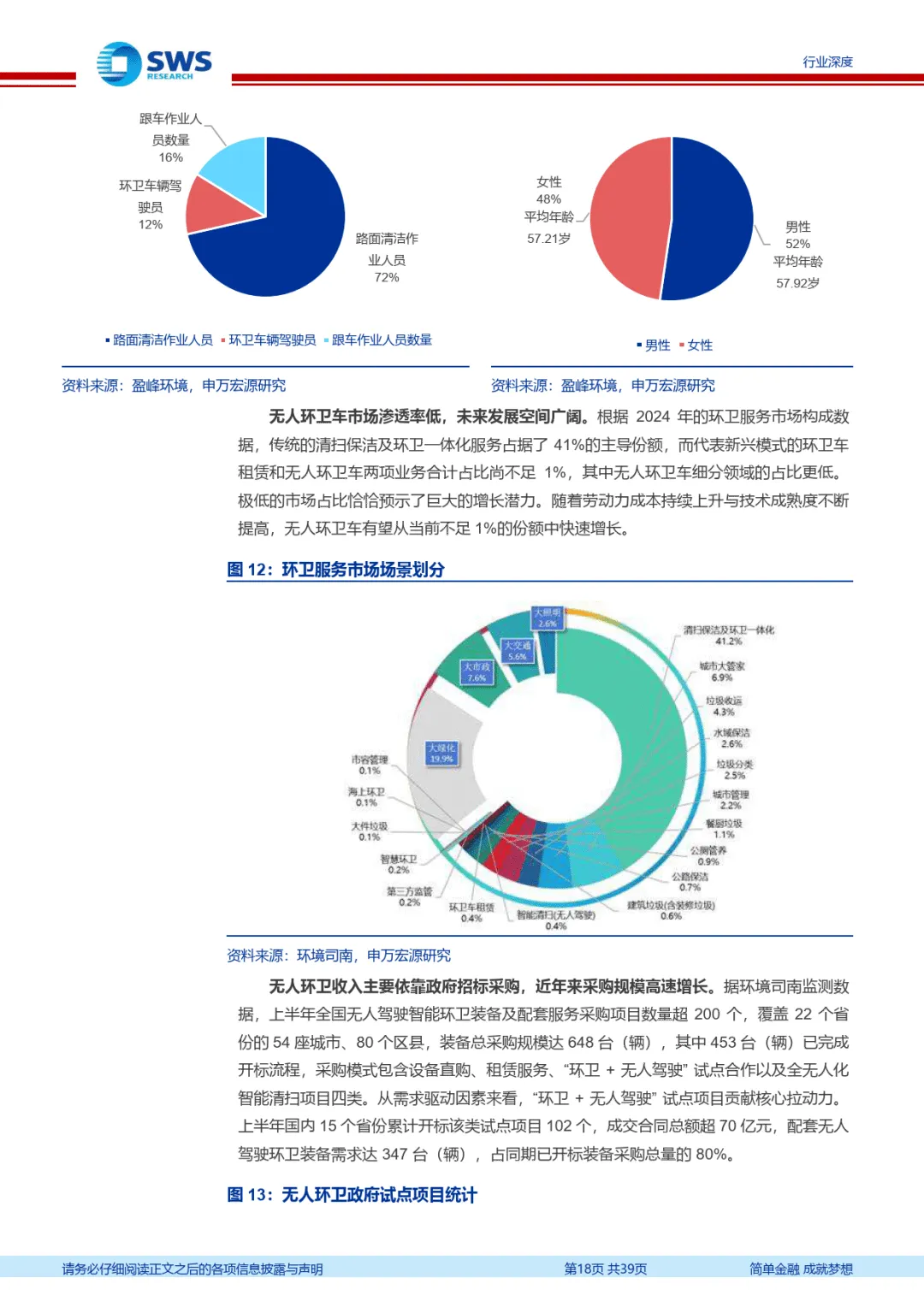

细分场景呈现差异化发展态势,低速场景率先规模化。低速无人物流车聚焦末端配送,通过替代人工实现单票配送降本 47%,九识智能、新石器等企业已实现万台级交付,行业从 “小批量示范” 迈入规模化阶段;无人环卫车解决行业老龄化、成本高的痛点,依托政府招标项目快速扩张,市场渗透率虽低但增长潜力巨大。高速无人卡车处于发展初期,技术要求更高,需应对高速开放场景的复杂变量,目前以试点验证为主,未来降本空间显著。特殊场景中,无人矿卡凭借封闭环境、固定路线优势实现规模化应用,市场格局集中,易控智驾占据领先地位;港口无人车从 AGV 向更灵活的 IGV、DCV 技术演进,特大型港口部署领先,中小型港口渗透率提升空间充足。

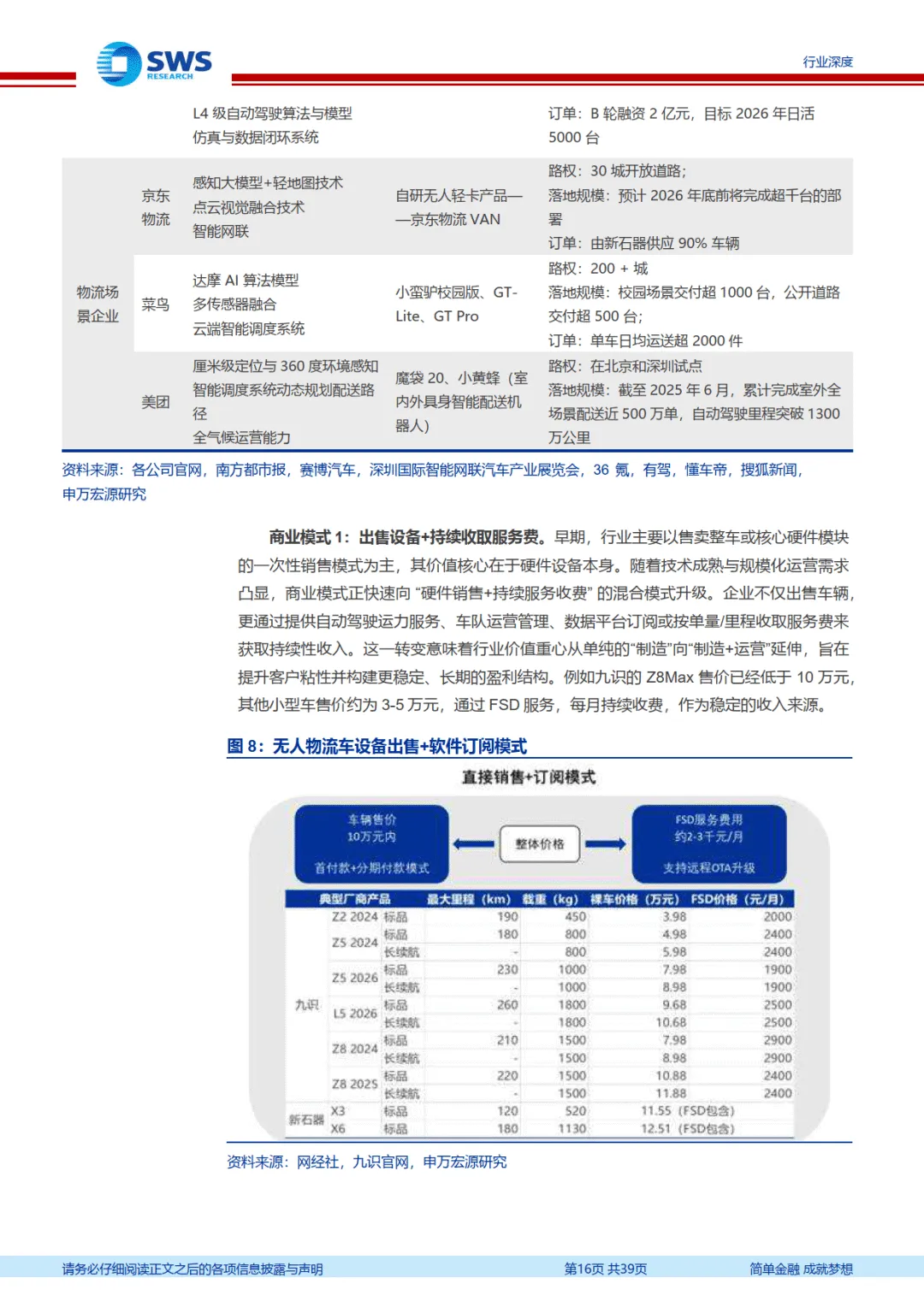

市场竞争格局呈现场景壁垒特征,头部企业优势稳固。各细分赛道玩家重合度低,环境适配性构筑核心竞争壁垒。头部企业通过积累专有数据、工艺知识及生态资源,构建起难以复制的技术护城河,在特定场景中实现规模化运营与盈利。商业模式不断创新,形成设备出售 + 软件订阅、资产租赁、“运输即服务” 等多元模式,推动行业从硬件制造向 “制造 + 运营” 延伸。

行业发展仍面临多重风险挑战。技术层面存在极端环境下感知局限与系统可靠性问题;法律法规层面,责任界定、保险理赔标准尚不明确;经济层面,前期研发与运营成本高,投资回报周期存在不确定性;同时还面临社会接受度培育与伦理争议等问题。

无人载物行业正迈入高速增长的规模化时刻,未来 3-5 年物流、环卫、矿卡、港口等细分领域将加速渗透。技术创新、政策支持与商业模式优化将持续驱动行业发展,具备场景适配能力与规模化运营经验的头部企业有望持续领跑,行业将逐步重构相关产业生态。

————

全文获取见文末

↓微信扫码领优惠加入星球↓