本报告/资料下载领取方式详见文末

二、行业发展概况和趋势

(一)行业基本概念

1、光伏行业

光伏发电是利用半导体界面的光生伏特效应而将太阳光能直接转变为电能的一种技术,光伏发电系统是将太阳光辐射能直接转换为电能的一种新型发电系统。与煤炭、石油、天然气、核能等矿物燃料相比,太阳能光伏发电具有普遍性、无污染、丰富性、长久性的优点。

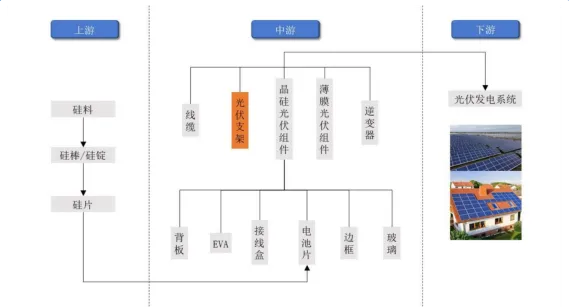

光伏行业产业链上游主要是硅料、硅片等原材料;中游主要是电池片、组件、逆变器、汇流箱、光伏支架、线缆、辅材等光伏系统零部件;下游主要是太阳能光伏电站建设、运营及维护等光伏电站应用。

光伏行业上下游产业链

2、光伏支架行业

光伏发电系统包括光伏组件、逆变器、光伏支架等核心设备及其他配件。光伏支架作为光伏系统的“骨骼”,其性能直接影响光伏电站的发电效率及投资收益。光伏支架按照能否自动跟随太阳转动可分为固定支架和跟踪支架。固定支架安装后,需根据季节和光照人工调整方向,而跟踪支架则自动实现方向调整。根据中国光伏行业协会的数据显示,支架成本约占电站投资成本的16.30%,且对光伏发电系统的寿命及发电效益均有重要影响。

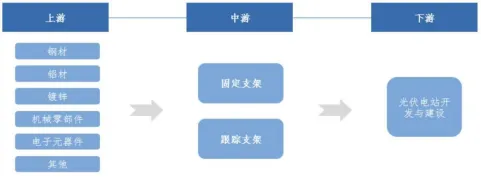

光伏支架行业的上游主要是大宗金属材料供应商,包括钢材、铝材、非金属材料、镀锌材料等,上游市场基本处于充分竞争状态,故以钢材和铝材为代表的大宗金属材料的价格,对光伏支架原材料成本影响较大;中游主要是光伏支架生产厂商,包括对光伏支架的研发设计和生产制造;下游主要是光伏电站的投资及运营企业。

光伏支架产业链

(二)行业发展情况

光伏支架是光伏电站的关键部件之一,不仅起到支撑固定作用,确保光伏电站在各类复杂自然条件下稳定、可靠运行数十年,而且对提高光电转换效率,提高电站收益率起到重要作用。目前光伏支架产品主要分为分布式支架、固定支架和跟踪支架,分布式支架主要应用于工商业、户用屋顶分布式电站,固定支架和跟踪支架应用场景以地面电站为主。

1、光伏行业发展

①全球光伏产业加速发展,新增装机规模屡创新高

光伏产业的快速发展源于经济社会对清洁能源日益增长的需求,能源危机和生态环境问题促使全球积极寻求可替代化石能源的绿色可再生能源,而太阳能因资源量巨大、清洁安全、易于获得等优点,被普遍认为是最有发展前途的绿色可再生能源之一。进入21世纪以来,世界各国为了促进光伏产业的发展,密集出台了相应的产业支持政策,扶持本国光伏产业的发展,产业政策支持力度较大,如美国《百万太阳能屋顶计划》、德国《可再生能源法案》、日本《能源基本计划》以及印度《尼赫鲁国家太阳能计划》等。

2013-2023年全球新增光伏装机量统计图(单位:GW)

2023年,随着光伏产业链上游组件等产品价格的不断下行,光伏电站投资成本的下降,全球集中式地面电站建设意愿增强、速度加快,新增装机规模屡创新高。

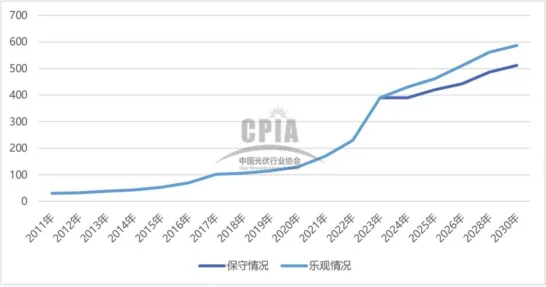

据CPIA数据显示,2023年全球新增光伏装机约390GW,同比增长69.56%,创历史新高。随着光伏产业规模和装机增速屡创新高,全球光伏装机市场多元化趋势愈发明显。除了中国、美国、欧洲等传统光伏主要市场,2023年新增阿联酋、沙特、乌兹别克斯坦等GW级市场。根据中国光伏行业协会数据,2023年全球GW级市场国家数量达到32个,“一带一路”国家数量明显增多。预计2024年、2025年,全球GW级市场数量将分别达到39个和53个。

未来,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将持续增长。根据中国光伏行业协会预测,2024年全球光伏新增装机预计在390GW至430GW之间。

2011-2023年全球光伏年度新增装机规模以及2024-2030年新增规模预测

单位:GW

数据来源:《中国光伏产业发展路线图(2023-2024年)》,CPIA

《光伏支架行业、光伏支架零部件深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请关注本公众号并回复“报告224”免费下载。