2025 年的全球舞台,动荡与变局成为主旋律。大洋彼岸的政治博弈尘埃未定,俄乌冲突、巴以冲突等区域性热点持续发酵,"关税"" 贸易战 "取代" 多元化 ""可持续发展" 成为全球经贸领域的高频词汇。在这样的背景下,"不出海,就出局" 依然是国内市场的普遍共识,但中国企业的出海之路早已布满荆棘。邓白氏基于近 200 年的商业数据积淀与全球 6 亿条企业信息资源,重磅发布《2025 年中国企业出海风险观察报告》,为出海企业解码全球市场风险密码,探寻在不确定性中生存与发展的确定性路径。

一、出海浪潮下的机遇与暗礁:中国企业 "走出去" 现状透视

近年来,在国内市场饱和加剧与政策激励双重驱动下,中国企业 "走出去" 的步伐从未停歇。2021 年以来,内地企业在海外累计设立 35893 家企业,尽管 2024 年新设企业数量较 2023 年大幅回落至接近 2021 年水平,但 2025 年上半年仍有 2292 家境外子公司成立,约占 2024 年全年的 30%。出口方面,2025 年上半年境内货物出口总额逆势增长 7.2%,达到 13 万亿元人民币,尽管对美出口额同比下降 9.6%,但对中国香港、越南、日本等多数贸易伙伴的出口额保持稳中有升,其中对越南出口增幅高达 21.0%。

从投资布局来看,中国企业海外投资呈现高度集中性特征。2021 年以来新设的境外中资企业中,超过 90% 集中在排名前 20 的国家和地区,且这些市场均分布于亚太和欧美地区。中国香港作为出海 "跳板",吸纳了近半数(47.8%)的境外中资企业,美国以 10.7% 的占比位居第二,英国、德国、法国等欧洲经济体合计占比达 10.2%。值得关注的是,2024 年在法国、俄罗斯、越南等国家,新设中资企业数量逆势增长,其中比利时的新设中资企业数量较 2023 年实现翻倍,但 2025 年上半年越南的中资企业新设数量出现明显滑坡,反映出区域市场风险的动态变化。

行业分布上,批发和零售业是境外中资企业最集中的领域,占比达 34.1%,商业服务业以 21.6% 的占比紧随其后。从投资逻辑来看,多数行业企业的海外投资与主营业务高度相关:建筑、运输物流等行业的海外投资实体几乎清一色延续原有业务;制造业企业虽有 23.9% 继续投资制造业,但在批发零售、商业服务业的投资比例同样较高,凸显其搭建海外销售与服务网络的战略意图;农林牧渔行业在海外投资同一行业的比例仅为 13.2%,而在批发零售与服务业的投资占比之和超过 50%,同样遵循 "市场先行" 的布局思路。

出口商品结构中,机械、电子、车辆、船舶类商品占据半壁江山,其中机械器具及零件、电气设备等产品的出口占比高达 42.2%,成为出口核心支柱。前 20 大出口目的地贡献了近 70% 的出口额,美国仍是最大单一市场,对欧盟主要国家的出口也呈现稳步增长态势,德国、荷兰、英国等市场均实现 3%-12% 的增幅,显示出中国出口市场的多元化韧性。

二、全球市场风险图谱:破产与付款风险的双重考验

(一)企业破产风险攀升,区域差异显著

疫情后全球宽松政策的后遗症逐步显现,叠加地缘政治冲突、能源价格波动等多重因素,全球企业破产数量飙升至多年来新高。2024 年,近三分之二国家和地区的企业破产数量出现增长,美国、法国、瑞典等国家的破产企业数量创下 2012 年以来的峰值。

亚太市场方面,除中国香港、俄罗斯、韩国外,多数国家和地区的破产企业数量在 2024 年呈上升趋势。澳大利亚和新加坡的破产企业数量同比大幅增长 37% 和 40%,日本、越南、印度等市场虽增速放缓,但已连续两年保持两位数增幅,显示出区域经济复苏的脆弱性。中国香港、俄罗斯、韩国的破产企业数量逆势下降,为区域内为数不多的风险缓和市场。

欧美市场的破产态势更为严峻,除巴西、英国小幅下降 3%、挪威基本持平外,其余国家均呈现增长。美国在 2023 年破产企业数量增长 79% 的基础上,2024 年再增 6%,延续高位运行;西班牙因 2022 年《破产法》降低重组门槛,部分企业破产节点推迟至 2024 年,导致破产数量大幅增长;荷兰在 2023 年增长超 50% 后,2024 年再升 30%,德国、法国受国内经济萎缩与出口下滑影响,破产企业数量持续攀升。不同国家的破产行业集中特征明显,英国的商业服务、餐饮和建筑行业,挪威的建筑行业,均为破产高发领域。

(二)付款风险分化,信用环境喜忧参半

在全球经济增速放缓、"现金为王" 理念盛行的背景下,企业付款表现成为衡量市场信用环境的核心指标。亚太与欧美市场呈现出截然不同的付款趋势:亚太地区大部分主要市场的及时付款企业占比在 2024 年有所提升,而欧美市场则以下降为主。

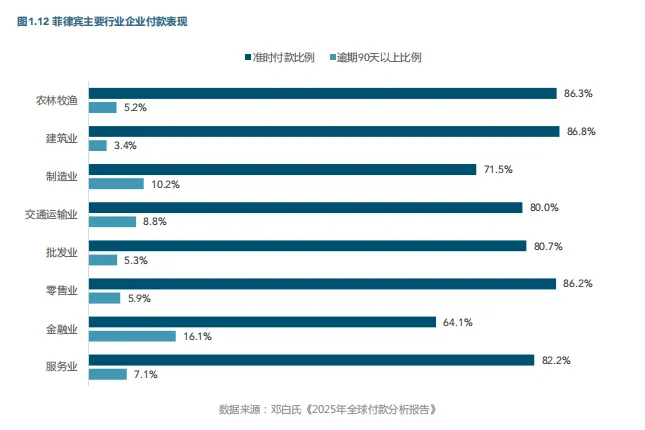

亚太地区中,印度的及时付款企业占比增幅最大,较 2023 年提升 11.1 个百分点,达到 58.5%;菲律宾、俄罗斯和中国台湾地区的及时付款比例均超过 75%,位居区域前列。但中国香港和阿联酋的及时付款企业占比不足 30%,付款延迟问题突出,不过香港地区企业逾期 90 天以上的占比仅为 1.0%,以中短期逾期为主,坏账风险相对有限。行业层面,菲律宾金融行业的及时付款比例仅为 64.1%,较上年大幅下降;泰国服务业的及时付款占比从 68.3% 降至 57.7%,反映出部分行业的资金链压力。

欧美市场的付款表现更为分化,仅 3 个国家的及时付款企业占比上升,6 个国家出现下降。荷兰以 80% 的及时付款比例位居榜首,德国是除荷兰外唯一比例超过 60% 的国家;而墨西哥、比利时的及时付款比例分别仅为 36.4% 和 38.1%,处于较低水平。行业风险点尤为值得关注:美国制造业的及时付款比例仅为 37%,远低于全国平均水平;墨西哥制造业的及时付款占比低至 29.2%,采矿业、批发业也仅在 30% 左右;法国的交通运输业和金融业、西班牙的交通运输业等,均为及时付款比例最低的行业。

(三)重点市场风险聚焦

中国香港:作为出海 "第一站",香港的及时付款比例虽低,但长期逾期风险有限,且破产企业数量呈下降趋势。企业在对港投资或出口时,需加强合作方资质审核,建立常态化催收机制。

美国:尽管出口额受关税政策影响下降近 10%,但仍是中国最大出口市场。美国企业面临消费需求减弱、借贷成本高企等压力,破产数量持续攀升,逾期 90 天以上企业占比上升,邮政、教育、餐饮等行业及小微企业的风险尤为突出。

德国:作为欧盟经济引擎,德国 2024 年经济连续第二年萎缩,制造业产出下降 3%,破产企业数量同比增长 21.9%。汽车行业受新能源冲击严重,汽车零售与维修行业的及时付款比例大幅下滑,成为风险高发领域。

印度:尽管 GDP 增速领跑头部经济体,但信贷收紧导致破产企业数量增长 18%,逾期 90 天以上企业占比达 8.4%,位居亚太第一。微型企业的付款表现极差,准时付款比例仅 25.5%,长期逾期比例高达 23.5%,制造与贸易领域的偿债能力需重点关注。

越南:经济高度依赖进出口,GDP 增速达 7.1%,但破产企业数量连续两年保持 18% 以上的高增长。2025 年上半年中资企业新设数量滑坡,美国关税政策变动对其经济影响深远,合作方财务状况需持续跟踪。

三、国内出口行业画像:增长韧性与资金压力并存

(一)行业运行态势分化,新旧动能转换加速

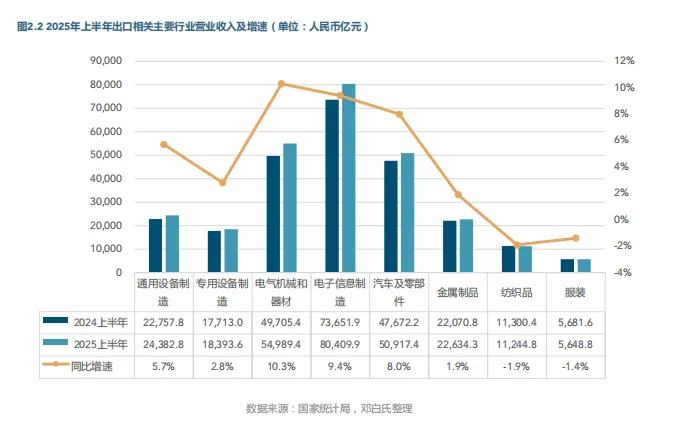

2025 年上半年,国内规模以上制造业企业营收同比增长 3.5%,出口相关行业呈现明显的增速分化。与 "新三样" 高度关联的电器机械与器材制造业实现两位数增长,电子信息制造业增速提升至 10.3%,汽车及零部件制造业在新能源带动下增长 8.0%,成为拉动出口增长的核心动力。而金属制品、服装、纺织等传统行业增长乏力,金属制品行业营收增速仅 1.9%,服装和纺织品行业更是出现 1.4%-1.9% 的负增长。

利润表现与营收增速呈现相似格局,电器机械和器材行业以 13.0% 的利润增速领跑,专用设备、汽车及零部件行业利润增速均在 3.5% 以上。但传统行业盈利压力凸显,服装行业利润降幅达 12.9%,纺织品行业下降 8.1%,远超其营收降幅,反映出成本压力与市场竞争的双重挤压。

值得关注的是,几乎所有出口相关行业的应收账款增速都超过了营业收入增速,资金占用问题日益突出。电子信息制造业应收账款同比增长 16.7%,较营收增速高出 7.3 个百分点;专用设备制造业应收账款增速超出营收增速 5.2 个百分点;即便营收下降的纺织和服装行业,应收账款也分别增长 6.7% 和 5.6%。仅有汽车及零部件行业的应收账款增速低于营收增速,成为唯一的例外。

(二)回款周期延长,付款表现喜忧参半

应收账款的快速增长直接导致回款周期延长,除汽车及零部件行业外,其余主要出口行业的应收账款周转天数(DSO)均有所上升。专用设备制造行业的 DSO 高达 141.1 天,超过 4.5 个月;通用设备制造行业 DSO 达到 117.3 天;电气机械和器材、电子信息制造业的周转天数也分别上升至 109.4 天和 102.5 天,资金周转压力持续加大。汽车及零部件行业的 DSO 虽下降 2.8 天,但仍长达 91.2 天,三个月的回款周期对企业现金流构成不小挑战。

2025 年上半年,国内企业整体付款账期变化不大,但逾期情况略有加剧。企业应付账款逾期金额占比达 25.9%,较上年同期升高 3.6 个百分点;及时付款记录占比为 64.3%,小幅下降 0.5 个百分点。不同行业的付款表现呈现显著差异:

机电设备相关行业表现亮眼,制造业与销售业的逾期账款占比均有所下降,电子产品制造业、机械设备销售业的逾期占比分别下降 3 个和 3.7 个百分点,付款及时率稳步提升,且月度波动幅度低于上年,显示出行业付款行为的稳定性。

汽车及零部件行业付款表现略有波动,逾期账款占比下降 2 个百分点,但付款及时率微降 1.7 个百分点,反映出行业对核心供应商的付款准时率提升,但对中小额交易供应商的逾期问题仍未改善。值得关注的是,在 5-6 月行业舆情推动下,该行业付款及时率明显提升至 75% 附近,好于前期及上年同期表现。

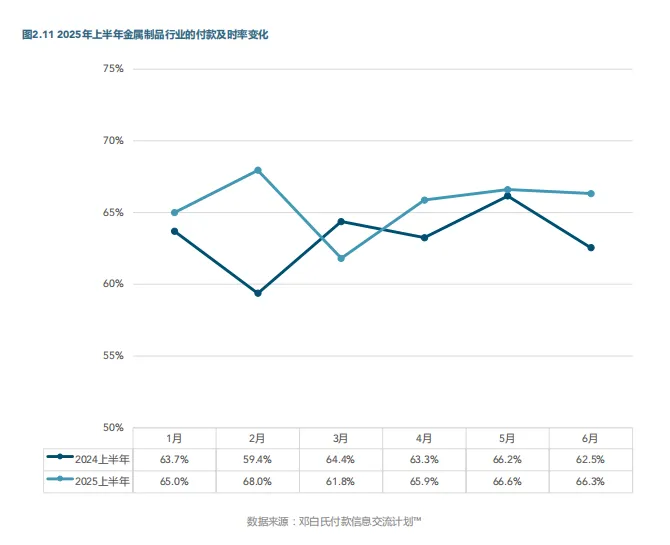

金属制品行业呈现 "逾期占比上升、及时率提升" 的矛盾特征,上半年逾期账款占比达 33.5%,较上年扩大 2.8 个百分点,但付款及时率提升 2.2 个百分点至 65.6%。结合行业 1.9% 的低营收增速,企业经营状况与资金链压力值得警惕。

服装与纺织行业付款表现分化明显,生产行业逾期账款占比大幅升高 8.5 个百分点,但付款及时率上升 5.7 个百分点,显示企业对不同供应商的付款优先级差异加大;销售行业逾期占比下降,但及时率略有下滑。在营收与利润双双下降的背景下,行业财务状况面临严峻挑战,叠加产业向东南亚转移的长期趋势,经营压力进一步加大。

四、出海破局之道:以数据为盾,筑牢风险防线

2025 年的全球经贸环境,动荡与机遇并存。对中国企业而言,"走出去" 已不是选择题,而是生存题,但 "留下来" 并 "活下去" 则需要更精准的风险把控与更科学的战略布局。邓白氏近 200 年的商业数据积淀表明,在不确定性成为常态的市场中,数据是将未知转化为已知的核心生产要素,是企业出海的 "信息灯塔"。

面对全球市场的破产风险攀升与付款信用分化,企业需建立常态化的风险监测机制,密切关注目标市场的政策变动、行业周期与合作方经营状况。通过参与邓白氏付款信息交流计划™等专业平台,企业可共享应收账款账龄信息,第一时间获取合作方现金流状况,提前规避回款风险。针对不同市场的风险特征,采取差异化的风控策略:对香港、俄罗斯等破产风险下降但存在短期逾期的市场,加强账款催收;对美国、德国等破产高发市场,重点关注合作方行业属性与规模特征;对印度、墨西哥等长期逾期风险较高的市场,严格控制授信额度与账期。

国内出口行业而言,需正视应收账款周转天数延长的普遍问题,优化内部信用管理体系,将信用风险管理从 "被动应对" 转向 "主动防控"。机电设备等优势行业应巩固付款表现优势,强化供应链稳定性;传统行业需加快转型升级,缓解成本压力与资金占用问题;汽车及零部件等热点行业应规范付款行为,避免因资金链问题引发行业风险传导。

在逆全球化思潮涌动、地缘政治冲突加剧的今天,中国企业的出海之路注定不会平坦,但全球市场的广阔空间仍值得探索。正如邓白氏在近两个世纪的全球经济动荡中所见证的,能够穿越周期的企业,往往是那些善于利用数据洞察风险、以专业能力应对变化的企业。未来,邓白氏将继续依托全球 200 多个国家和地区的商业数据资源,以高质量的信息服务与大数据分析能力,为中国企业出海保驾护航,在市场蓝海中点亮前行之路。

出海之路,道阻且长,但行则将至。以数据为翼,以风控为盾,中国企业必将在全球市场的风浪中砥砺成长,书写 "走出去、留下来、活下去" 的新篇章。