作者 | 清博研究院

近年来,国货品牌的发展得到了人们空前的关注,从手机芯片到服饰材质,当国内经济持续稳中向好发展,人民有更多选择时,国产替代进口必然成为不可阻挡的趋势。

上世纪50年代,世界银行对于发展中国家提出“进口替代战略”的政策建议,提议发展中国家采取关税、配额和外汇管制等严格限制进口的措施,扶植和保护国内有关工业部门的发展。然而身处全球化浪潮中,仅靠政策限制来实现国产替代进口的目标并非长远之策,中国改革开放四十余年的经验表明,以市场为导向、技术为核心增长力的策略才能真正实现“国产替代”。

经过过去几十年的不懈努力,国内在半导体、操作系统、核心应用软件等细分领域,开始或已经具备了与国际品牌相抗衡的能力,但是当大家都把目光集中在高新技术领域时,消费端市场的国产替代也愈发重要。

研究发现,在消费领域一些国货品牌通过产品创新、渠道优化、整合营销等方式,大幅提升国内市场份额,从To C层面逐步实现国产替代。本文希望通过编制国产替代指数,从量化的角度纵向分析消费领域国货品牌相对于国外品牌的影响力与市场价值,探索国货品牌实现国产替代的方法路径,研究国货品牌的“破局之路”。

目录

一、国产替代的底层逻辑

二、消费端市场国产替代的现状及机遇

三、消费领域国产替代路径研究--快消品行业国产替代指数

(一)市场导向,加快国产替代进程

(二)产品创新,提升国货竞争力

(三)品牌价值,扩大品牌影响力

(四)渠道优化,销售策略与时俱进

附录:快消品行业国产替代指数编制说明

一、国产替代的底层逻辑

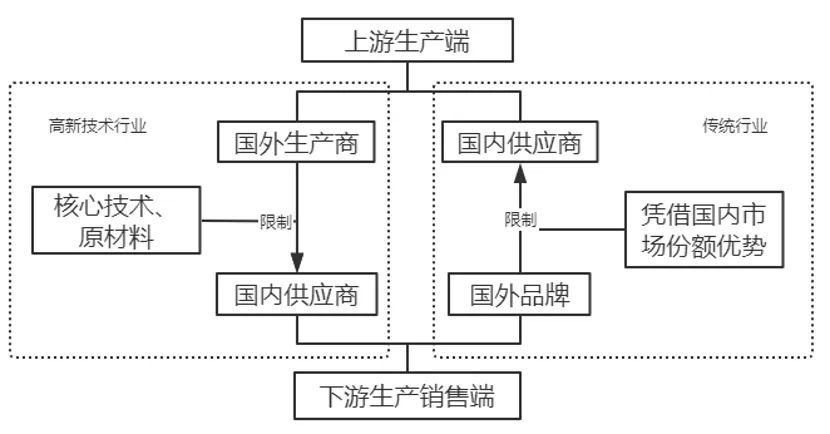

在高新技术产业,因为技术限制、原材料短缺等问题,国货品牌的生产销售制造阻碍,如芯片、操作系统对国产手机生产的影响。而在传统行业,此次“新疆棉事件”却用相反的逻辑,凭借下游销售终端品牌在国内市场的优势,逼迫上游厂家更换供应商,影响上游原材料的生产与出口。

图1 西方上下游生产链限制困境

对于技术壁垒高的高新技术产业,掌握关键技术就意味着主导产品的迭代与市场的定价权,要实现国产替代只能通过不断的技术创新带来突破。国产品牌华为通过自主研发、产学研合作创新等方式,用5G产品证明了领先全球的技术实力。因此突破了上游技术、原材料市场的制约,技术创新是硬道理,但对于技术差距不大的行业,又如何突破在销售终端市场的制约,实现破局?

二、消费端市场国产替代的现状及机遇

早些年,外资企业凭借雄厚的经济实力在中国市场快速扩张,占据了中国各大消费品类的市场份额。在对棉花等原材料需求最大的服饰家纺行业,国外品牌在中国有很高的市场占有率。据统计,目前中国的鞋服品牌市占率排名前十分别是:耐克、阿迪达斯、安踏、迅销(优衣库和GU)、森马、海澜之家、绫致(ONLY和Jack Jones)、李宁、斯凯奇、INDITEX(Zara),国外品牌占据半壁江山。

图2 2018年-2020年鞋服品牌市占率及排名

从图中可以看到,耐克、阿迪达斯作为鞋服细分赛道的头部品牌,在国内的市场份额也是逐年增长,同时这些外资品牌不仅在国内市占率高,而且凭借其品牌文化、宣传营销、渠道优化等在国内消费者心中具有很高的地位。因此当“新疆棉事件”突然爆发时,尽管国内消费者抵制呼声很高,但要从根本上影响到这些外资企业在中国的业务,短时间内很难做到,如果采取强制措施,也会对国内原本的市场结构与稳定性造成一定的打击。

因此,要想消费终端市场不再受制于其他,必然同高新技术产业一样,实现国产替代才是破局点,从而解除在下游消费终端市场的威胁。

2020年下半年,国家提出“国内大循环”的战略,以国货扩内需,增加有效供给,从而形成内循环发展进一步催生出新的需求,这种国家层面的战略支持是对国货品牌是一个新的机遇。宏观经济层面,国内长期经济增长中枢下行,人均可支配收入从高速增长进入中速增长,同时国内的老龄化程度仍在加剧,“一老一小”问题成为大多数国内家庭的经济重担,人民的消费开始趋于理智,不再盲目追求国外大牌,对于品质和价格双向平衡的性价比更受国内消费者推崇。

个人角度,“Z世代”(95后)成为当今消费市场的主力军,作为数字时代的原住民,他们具有新潮的思想和升级的消费观念,对于国货有特别的看法与情感,2020年的疫情,更是让年轻一代消费群体对国货品牌有更深的认同感。2018年,阿里零售平台国内产品牌市占率达到71%,越来越多的消费者愿意购买国货。麦肯锡2020年国内消费者调查报告共对19个商品品类的消费者品牌偏好进行了调研,其中13个品类的本土品牌更受到消费者喜爱,如纸巾、清洁用品、生鲜食品等必需品,以及智能手机、啤酒、冰箱等可选消费品。

在国内大背景与消费主力军的支持下,当下便是国货品牌寻求转型,实现国产替代最好的时机。国货品牌可以抓住消费转型的时机,抢占增量市场,打造品牌文化,通过国货特有的“品牌效应”提升市场竞争力。

三、消费领域国产替代路径研究--快消品行业国产替代指数

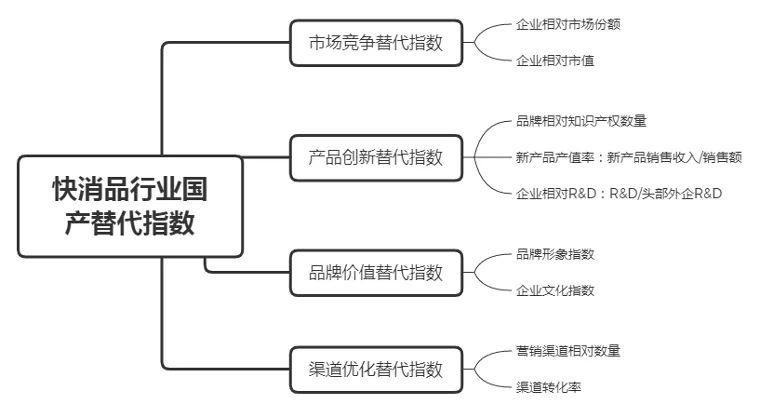

为了研究国货品牌在消费端实现国产替代的路径,本文以跟消费者日常息息相关的快消品行业为研究对象,编制国产替代指数,选取国外品牌在国内市场占有率高的细分赛道,从市场、产品、品牌、渠道四个方面进行综合分析。为了突出“国产替代”,本文编制的指数体系指标均采用相对数据,研究品牌及行业国产替代的能力与趋势。国产替代指数体系如下图3所示。

图3 快消品行业国产替代指数指标分解图

快消品行业作为消费领域周转较快的行业,其发展变化可以作为风向标,迅速反映消费端市场的情况。本文的综合指数选取了运动服饰、零食、饮料、化妆品、洗护用品、快时尚服饰等六个国外品牌市占率高的细分市场的国货品牌,按照企业市值进行加权计算,得到各个维度的国产替代指数,作为消费领域国产替代能力的量化比较指标。

从图4可以看出,综合国产替代指数在2017-2020年间稳步上升,2020年与2019年基本持平,主要因为新冠肺炎疫情导致中国消费行为发生巨大改变,2020年前三季度,国内快消品市场销售同步增长几乎为零,而在此前连续3年其销售额增长逾5%,因此总的看来,国产替代指数逐年走高,反映了国货品牌对于国外品牌的替代能力也逐渐增强。

图4 2017-2020快消品行业各维度国产替代指数

(一)市场导向,加快国产替代进程

市场竞争是加速国产替代最直接的动力。新消费升级下,国内消费领域市场前景越来越好,在“国内大循环”的主基调下,国货品牌乘势而为,逐步扩大国内市场份额,形成规模效应,稳步实现国产替代。

如图5所示,2017-2020年快消品行业国货品牌的市场竞争替代指数趋势上升,在2018-2019年有较大的飞跃,2020年略微下降。在市场竞争替代层面,运动服饰与化妆品细分赛道增长明显,安踏在这四年间完成市场份额翻倍的任务,完美日记等国产化妆品牌也迅速扩张,顺利上市。在2020年双十一中,国产品牌元气森林首次超越长年“霸榜”的国际品牌,同时斩获天猫和京东水饮品类销量第一;主打“无尺码、无钢圈内衣”的国货内衣Ubras挤掉优衣库,登顶天猫内衣榜单。由快消品行业市场竞争替代指数可见,国货品牌正在稳步抢占市场份额,形成规模效应,从市场上获取良性循环,强化国产替代能力。

图5 2017-2020市场竞争替代指数

(二)产品创新,提升国货竞争力

产品创新是提升国货竞争力的关键。消费领域的核心技术壁垒不高,如何在市场同质化严重的情况下做到国产替代,需要在产品创新方面抓住国内消费者,利用国货品牌自身的特点与国外品牌产品做出区别和优势。2020年,世界品牌实验室发布的《世界品牌500强》榜单中,国内品牌数已达到第5名,虽仍落后于欧美发达国家,但已进入高速发展阶段。国内企业越来越注重创新,品牌影响力逐步增强。

如图6所示,国货品牌在产品创新方面的指数得分逐年提高,越来越贴合国内消费者的需求。在体育服饰领域,李宁以“悟道”系列服饰登上了2018年纽约时装周秋冬秀场,不仅使李宁品牌的新产品大卖,在时装周结束时股价涨近10%,更是引发了一波国潮热,让国内外消费者看到国货品牌也可以带领时尚潮流。百雀羚、相宜本草、佰草集等国货化妆品牌将中药精华与护肤品相结合,在保持性价比基础上升级外包装,结合中国传统文化突出“东方美”,快速吸引消费者眼球,打开成长新机遇。在休闲食品细分市场,国货品牌好麦多通过低温烘焙技术,在保留麦片口感的同时保证营养性,抓住了当下年轻消费群体“健康养生”的需求,弥补了一些国际品牌在这方面的缺失,为实现替代在麦片市场占领巨大份额的国际品牌蓄力。

图6 2017-2020产品创新替代指数

快消品行业的产品本身技术壁垒不高,因此要实现国产替代,有两条路径。一是可以利用自身国货品牌的优势,了解国内消费者的需求与认知变化,在产品本身上做出有中国特色的创新,通过设计理念与文化底蕴,与国外品牌做出区别。二是通过调研细分市场下市占率高的国外品牌,从它们的缺口出发,将国外品牌的弱项做成自身的强项,逐步实现产品创新层面的国产替代。

(三)品牌价值,扩大品牌影响力

品牌价值是实现国产替代的内核。前文提到,消费领域的产品大多在核心技术上没有明显区分度,因此要从产品创新上提高销量,那如何提高单位产品的利润率?这个时候就需要品牌价值的影响力实现“品牌溢价”。

国货品牌相比国际品牌天然具有对国内消费者的亲和力与价值体系。调查发现,过去十年间国产品牌在国内消费者眼中的形象有显著提升,人们对中国制造的印象逐步由“粗制滥造”、“代工”向“自主研发”、“性价比高”改善,中国品牌的整体关注度占比由2009年的38%提升至2019年的70%。

从图7可以看出,2017-2020年,品牌价值替代指数趋势上升,且得分较高,说明相对于其他层面,品牌价值层面在这几年对国外品牌有很好的替代效应。一方面,国货品牌在国内出现新冠疫情等灾害时充分体现了民族品牌的社会担当,捐款捐物,获取了消费者的好感与支持,也扩大了品牌的影响力;另一方面,国外品牌在一些原则性问题上多次让国内消费者失望,而当前消费领域的主力军正是爱国情绪高涨的年轻群体,这些因素天然使国货品牌在消费群体中的影响力明显提升,实现价值变现。

图7 2017-2020品牌价值替代指数

图8 2017-2020渠道优化替代指数

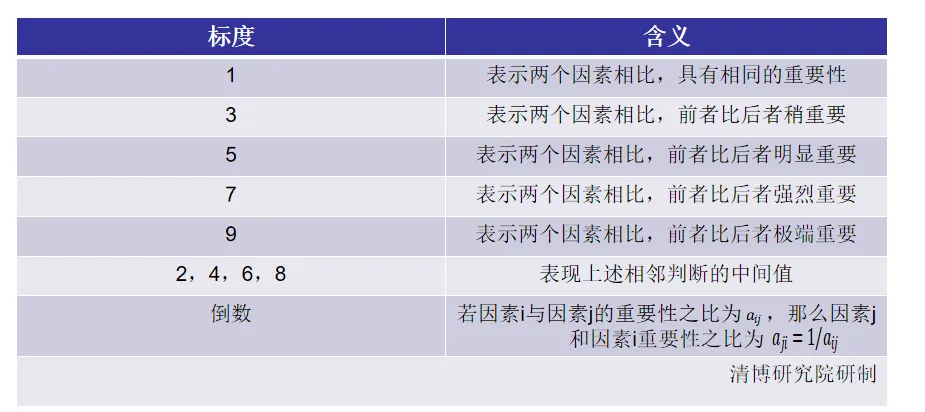

判断矩阵标度说明

最终得到的各指标如下:

一级指标 | 二级指标 | 数据来源 |

市场竞争 | 企业相对市场份额 | 网络公开数据 |

企业相对市值 | 网络公开数据 | |

产品创新 | 品牌相对知识产权数量 | 网络公开数据 |

新产品市值率 | 网络公开数据 | |

企业相对R&D | 网络公开数据 | |

品牌价值 | 品牌形象指数 | 清博系统 |

企业文化指数 | 网络公开数据 | |

渠道优化 | 营销渠道相对数量 | 网络公开数据 |

渠道转化率 | 网络公开数据 | |

清博研究院制作 |

免责声明:

《快消品行业国产替代指数报告》是我公司及其研究人员对国货品牌破局相关信息和数据的综合量化评估分析,其性质是为单位或个人研究与观察中美博弈对国货品牌带来的影响提供辅助,并不构成最终决策建议。材料结论、数据的完整性、适用性,不予保证,请单位和个人斟酌参考。

版权声明:

《快消品行业国产替代指数报告》为清博研究院/清博智库所作,未经研究团队的审核、确认及书面授权,不得以任何方式在任何媒体上(包括互联网)公开引用本报告的数据和观点,不得以任何方式将本报告的内容提供给其他单位或个人,否则引起的一切法律后果自行承担,同时研究团队亦认为其行为侵犯了研究团队的著作权,研究团队有权依法追究其法律责任。