Hello!我是maruko!大家假期过的怎么样?我昨天出去游玩并在各商场观察了?一下各店客流量。现在我想给大家分享一下我观察到的消费品行业心得!☺️

①关于消费连锁行业分析,我们都是基于消费链进行分析驱动,比如说、肯德基、瑞辛咖啡、奈雪奶茶店等等,很多其实都是消费业态。

②为什么人们会对消费类公司关注度高?

答:消费品和大家生活更接近、产业生命周期更久,根本技术冲击较弱、依靠渠道、品牌加盟更深且对于行业先行者更有先发优势。

案例:

①安踏、李宁等快消产品等材质并没有什么变化只有设计风格和最核心的品牌影响力在变化,作为行业领先者引导全行业跟风。

②咖啡这种红海赛道,所有咖啡店不管是“星爸爸”、“瑞幸”、“库迪”等都是基于咖啡豆。其选品、烘焙也都只是小的创新。行业变化小,又有品牌和渠道的双重影响,再加上投资者看好赛道疯狂砸钱赌产业链未来,故而诞生了很多知名的消费品牌。

③关于消费连锁:先给一个观点:是没有长期的成功关键因素,但是有一定资本供应链优势故而是看重企业运营效率。核心操作就是供应链整合

④怎么理解这里的“成功关键因素”?简单理解为自己最擅长别人,别人抄不了或者复刻不了的。

具体说明:假如“瑞幸咖啡”推出新品咖啡很火,“库迪”可能在第二天就能做出来类似的产品,产品的可模仿性很强。几乎不存在某个消费连锁类的公司,这类就不是成功关键因素。只有竟对无法做到的产品或服务。这里的关键是“少数参与者”至关重要,比如海底捞等连锁品牌就很多,但快餐品行业只有肯德基、麦当劳存在。

⑤因此、长期的没有成功关键因素,意味着很难长期持有;但考虑到公司的产品生命周期和运营效率,在保障业务模型的情况下,持续开店则能扩大品牌效应从而产生现金流最后赋能运营效率。

⑥故而要求我们在日常运营中关注“品牌”:那我们如何进一步界定品牌呢?

- 我觉得可以分为几种情况。

- 奢侈品品牌,强溢价能力。经过N年的历史周期和文化沉淀及名人背书,决定了其匹配的消费类产品有阶层属性。强溢价能力体现在品牌方可以控制自己的产品数量(不是一直大规模的生产)、控制自己的价格体系(不会为了更大销量,而自降身价),属于卖方市场导向的影响力。比如顶级豪车的下单到交付时间是很久的,买很贵的包包需要配货才能买得到。

- 强势品牌:拥有较大的市场份额,或者有强大的影响力。他们可能有良好的成本控制,也有能力不断开新店,进行改进和提升。但也有较大的议价能力。比如:苹果、小米、肯德基这些品牌。性价比品牌:特点是规模效应为基础的情况下,能够借助渠道优势,也有很强的运营效率。

- 普通品牌的商品:以成本为导向的,它需要强大的规模效应;很多的日常消费品都是无品牌属性,拼多多上卖的很大商品都是如此。但是,如果一些品牌靠打折去库存,它可能从一个强势品牌变成一个性价比品牌。

- 从品牌角度看,除了顶尖奢侈品外,大多数消费品都是性价比品牌,这类公司普遍没有“竞争优势”,只有高效供应链。

⑦消费品不仅有供应链和品牌需求同时还有产品需求,也有社交需求。

1,产品需求中最重要的是工具属性。

2,社交需求是指什么?就是大家可以共同用制造“社交话题形成气氛组”,比如典型的消费品:茅台酒。是中国的权力社会结构的社交需求体现。也就是一群人可以一起消费的产品,因为一群人消费某个东西,往往存在“社会需求”。

⑧接着拆解消费连锁的框架,包括三个部分:

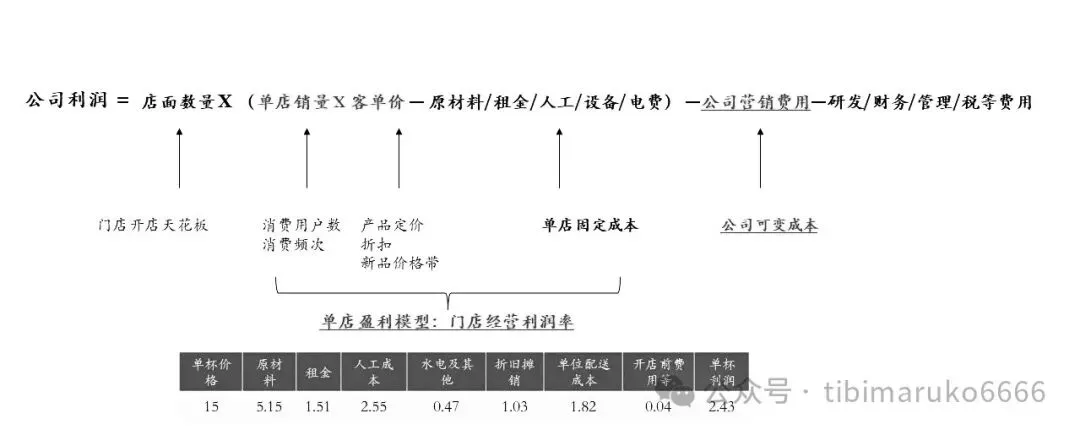

1,第一部分从0到1阶段−单店模型。

也就是我们说的固定成本后的量价分析。

公式:销量×单价−房屋装修折旧−营销−其它费用=收入

因素 | 指标 |

1 | 门店运营 |

2 | 产品创新 |

3 | 品牌营销 |

4 | 供应链库存 |

5 | 门店数量 |

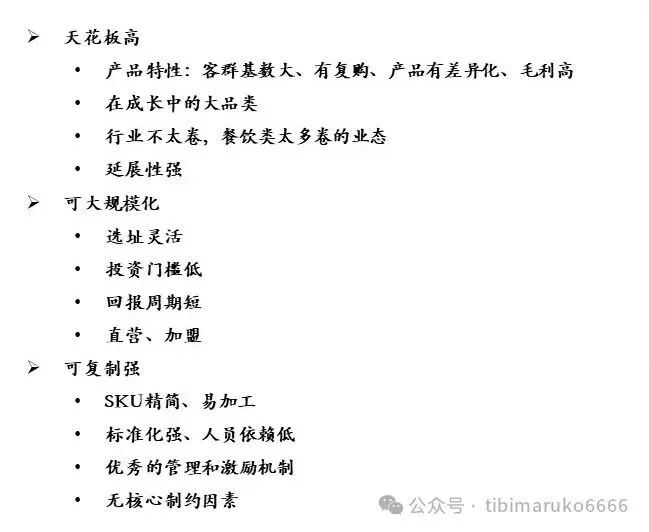

2,第二阶段1−50:规模化复制,如能否容纳下足够的店、可规模化的前提条件,参考“甜啦啦”、“奈雪”等等;有些单杯20元以上的咖啡或者啤酒,很难开到三线以外城市。

于此同时我们要考虑当地人消费需求、口味、以及有些是对门店的店长有很高的要求,如便利店、酒吧老板等等。假如品牌方能够有一些方式把核心瓶颈的制约减弱、门店运营、供应链形成快速反应例如“shein 快小返单模式”,则很大程度上可以提升开店的数量、提升可复制性。

公式:天花板*复制*规模率

因素 | 指标 |

1. | 天花板:渗透、开店数量 |

2· | 规模率:团队、管理、资金、组织、选址、品牌品宣 |

3. | 复制:标准sop;设备、人员、sku、供应链、加盟商、直营力 |

3,竞争分析:都是做同一个细分行业的生意,不同公司的做法也不尽相同。如,星巴克、瑞幸、幸运咖是不同的定位和特点,不是完全的竟对。欧美人社交办公是星巴克,中国人则是是饭酒局。

公式:收入=价格+产品力+价值

归类 | 说明 |

1. | 幸运咖=价格低+产品力正常+价值正常 |

2. | 瑞幸=价格低+产品力强+价值正常 |

3. | 星爸爸=价格高+产品力正常+价值高 |

4. | Manner =价格高+产品强+价值正常 |

⑨说到这个我举个简单例子,星巴克是99年开拓中国,在15年后才开始扩张到二线城市,18年随着房地产进入单顶峰年开店速度加快。17年瑞幸咖啡也是在这个时间段创立根本原因是投资人手握大把资金开始投资。

⑩咖啡行业的核心拐点是:奶和咖的结合。但很多的消费品类没有跨越鸿沟的特点,比如ZARA、优衣库的衣服、LV的包包、苹果手机等等都是同一个产品卖向全球。但部分品类是存在不同用的品牌矩阵逻辑。

星巴克为代表性的公司开始做现磨咖啡,是美国市场的咖啡技术创新和新商业模式的结合且上市时的门店比较少。2021年的瑞幸咖啡推出的生椰拿铁类产品,意味着咖啡跨到奶赛道上。瑞幸可以做,其他品牌也很容易做到,技术难度没有那么高。但瑞幸最大亮点就是“开拓”平价咖啡+小店连锁又是咖啡连锁中的好商业模式。践行了红海赛道中找“蓝海”细分客群;饮品标准化,瑞店面面积、标准化、人员数量更有利于规模化复制。

⑪消费品连锁类的公司做对比的时候,需要做很多细化的对比,

A:包括:店面数量、城市分布、店面大小、客单价、品类员工等等。

举一个简单的例子,半自动的咖啡机和全自动的咖啡机在员工管理、离职率、员工要求等上也有很大的不同。半自动咖啡机的品牌还需要花比较久的培训,注重员工稳定性,更容易被挖走。

B:有些品牌可能只适合一线和二线城市,难以进入到四五线城市,这样在计算公司的市场规模时就有很大的区别。

C:有些品类的SKU比较多,对原材料的新鲜度要求高,就会关注供应链效率指标同时库存管理更难,制作流程更非标,生意的难度其实是更高的,盈利是更难的。

D:不同的开店地点也有很大的影响,是开在商场里,还是开在街边店,还是在办公楼下面,都是不太一样的细节。

⑫生意核心是在固定成本一致的情况下,关注销量和价格指标。其背后是产品、定位、位置等等。一杯只有十块钱11块钱,你只卖200杯,这时候营业利润率是负37%。如果从11块钱提升到17块钱,销量从200多杯变成300多杯的时候,营业利润率成了正的30%。

⑬“瑞幸”成功是管理层的变化,新的管理层把战略做了很大的扭转,即:快消运营+战略供应链+爆款品=瑞幸的困境反转。

⑭、行业本质上不具备“成功关键因素”,而是靠“运营效率”。

(1)运营效率:满足需求的产品、持续开店运营、供应链管理等

(2)如果没有长期的竞争优势,投资人就不会给钱、自己品牌规模不起来加盟商也骗不到。

逻辑是:

(1)从0到1后的持续开店过程。

(2)投资于正循环开店周期。

(3)成为强势品牌后或者奢侈品牌后,要看品牌的持续时间。

⑮规模其实也不是最核心的,除非这个品牌太牛以至于有强管控能力。

真正的逻辑如下:

(1)消费连锁:人员、供应链、店长、运营、大厨等等;

(2)中后台能力;

(3)时间周期和盈利能力;咖啡行业的竞争导致加剧;关键指标是同店增长

(4)品类结构被替代:品类的竞争核心指标:同店收入同比增长在评估消费连锁业态时,最重要的前置指标是:单店的收入同比增长。

为什么这个数据很重要呢?如果单店不增长或者负增长,有几种可能。可能性

1:关注自己不同门店是否会抢人及自己门店容纳力;

2:行业竞争太卷了,竟对公司开了一些门店,超过区域负荷,导致供过于求;

3:客户变了,对这个品类的需求减弱了。意味着,单店收入如果有增长,就可以继续开店、继续搞加盟等等,商业模型才能正循环。没有了正循环,财务预测的确定性就很会差。还赚什么钱?