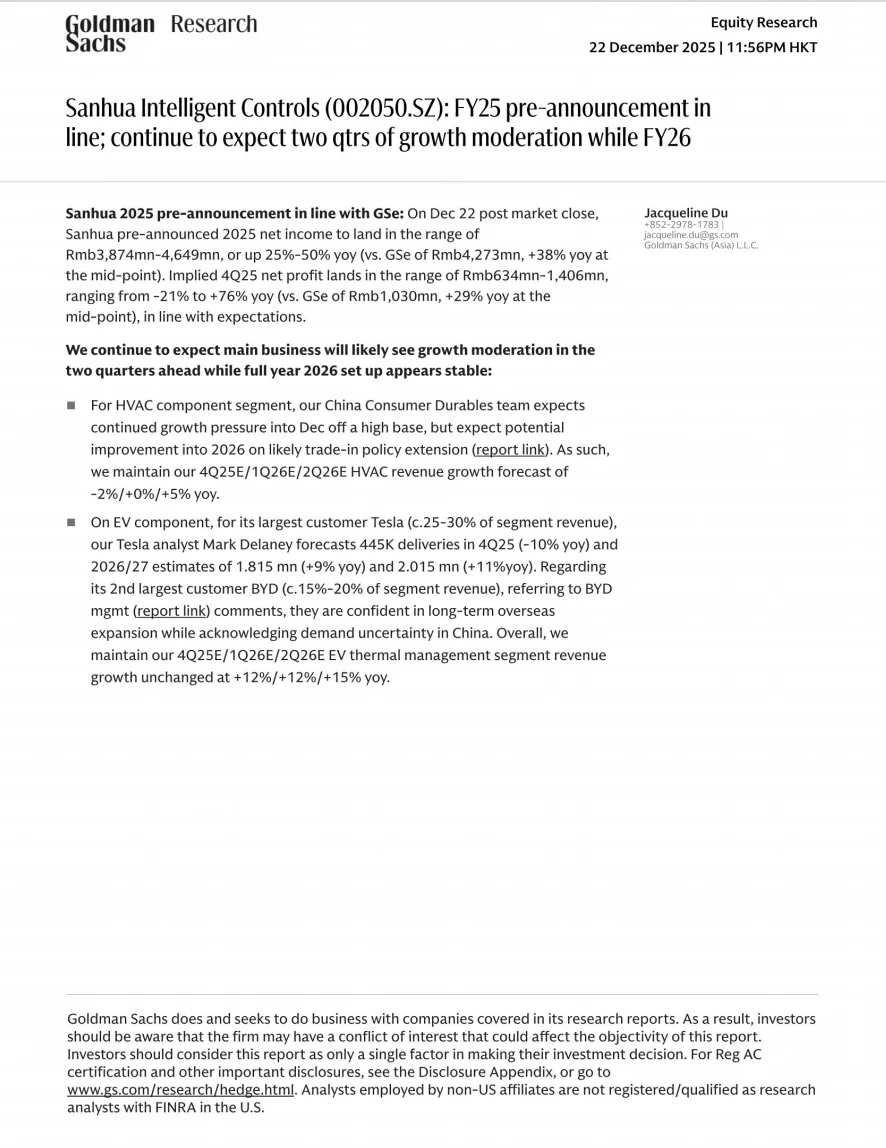

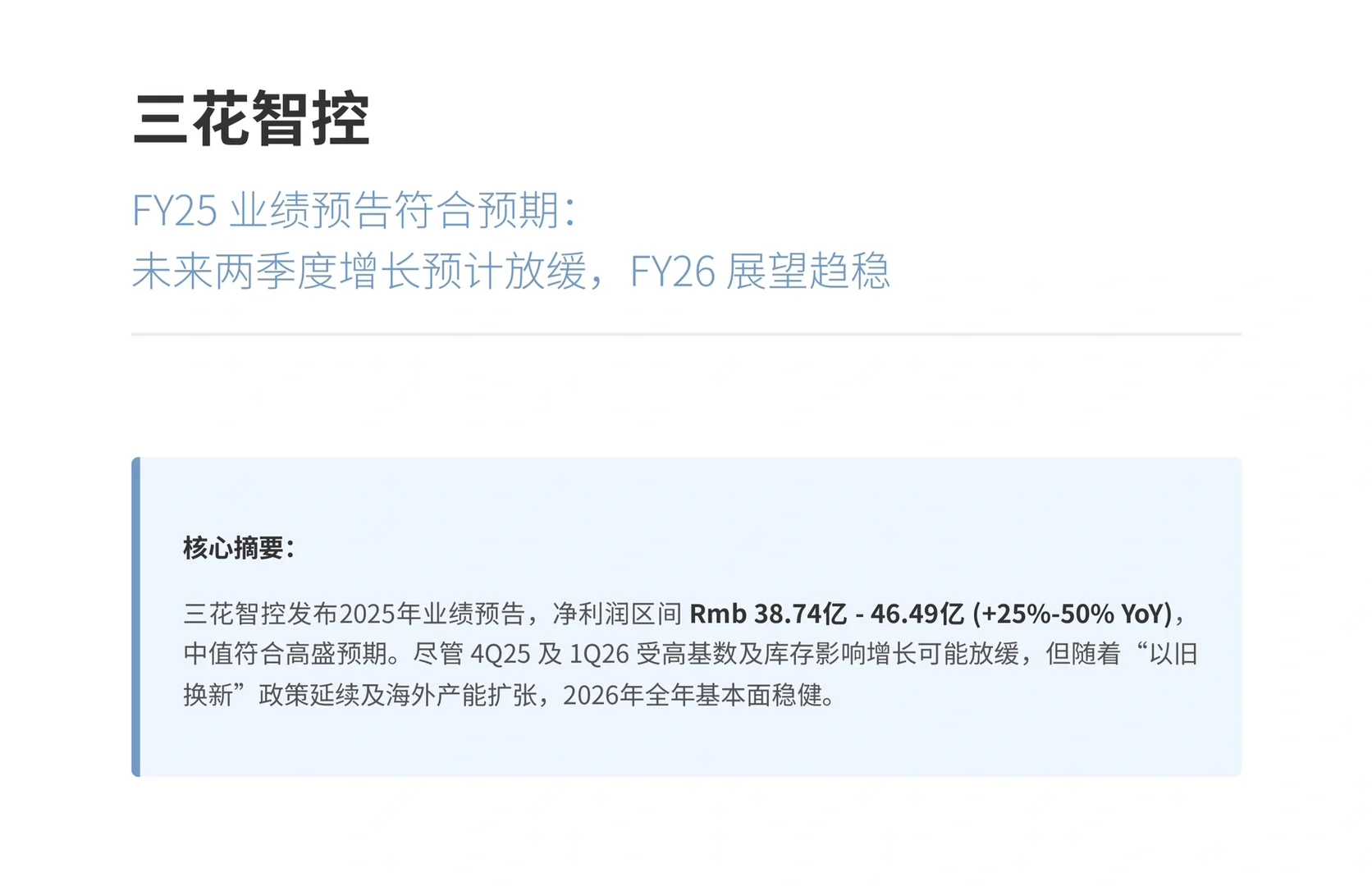

12月22日三花智控发布 25 财年业绩预告,高盛发布研报:三花智控FY25业绩预告符合预期。尽管未来两个季度主业面临增速放缓压力,但在“以旧换新”政策延续及海外产能扩张支撑下,2026年基本面展望趋稳,机器人业务仍是长期估值的核心变量。

一、业绩预告:稳健落地,符合预期

三花智控于12月22日盘后发布业绩预告,预计2025年净利润落在 38.74亿元至46.49亿元 区间,同比增长 25%-50%。

这一数据与高盛此前的模型预期基本一致,在当前宏观环境下,这份“符合预期”的成绩单显示出公司经营的韧性。

二、传统主业:短期承压,静待花开

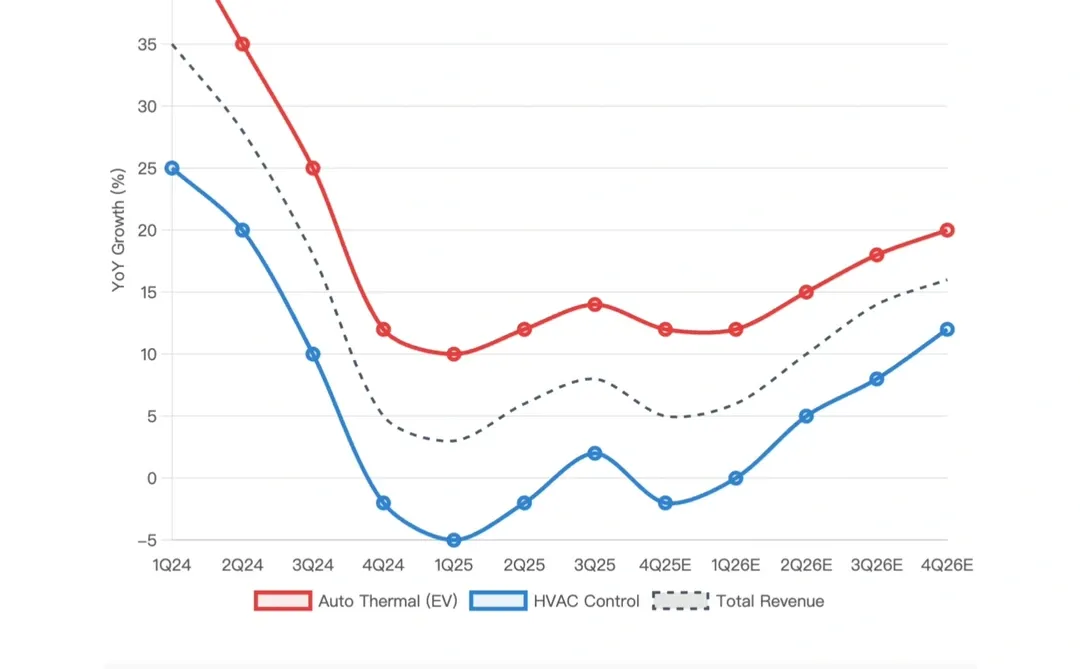

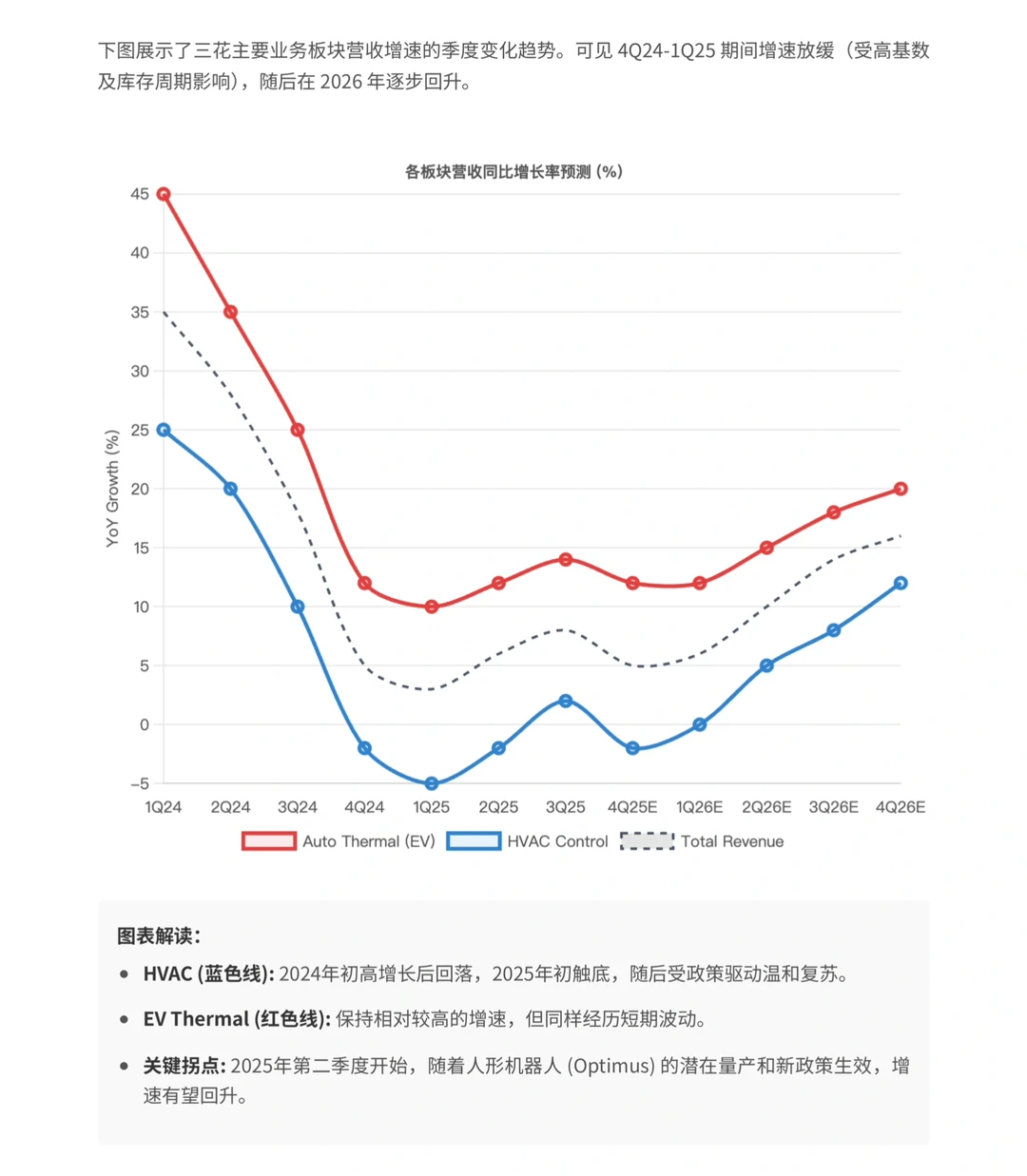

尽管全年业绩达标,需关注未来两个季度(4Q25及1Q26)可能出现的增长降速。

1. 家电板块:受高基数效应影响,去年底至今年初的增长面临压力。但好消息是,“以旧换新”政策有望延续,这将成为2026年需求回暖的重要催化剂。高盛预计,家电业务营收在经历短期微跌后,将于2026年二季度重回正增长通道。

2. 汽零板块(EV热管理): 两大核心客户的动态值得关注:

T客户(北美大客户): 随着库存回补周期的结束,短期交付量增速可能放缓。

B客户(国内龙头): 尽管国内需求波动,但管理层对海外市场的长期扩张保持信心。 总体而言,汽零板块仍将保持双位数的稳健增长。

三、机器人:估值关键节点

考虑到特斯拉设定的2030年百万台级出货目标,市场估值已较为充分地反映了利好预期。高盛认为,下一阶段关键节点在于2026年2-3月。届时,若Optimus Gen 3(第三代)的产品性能得到确证,或将为供应链带来新的估值重估空间。

风险提示:

1. 全球电动车销量波动;

2. 家电需求复苏不及预期;

3. 机器人量产进度具有不确定性。

#行业报告#高盛#三花智控#机器人#特斯拉#optimus#股票#财报#财务分析

一、业绩预告:稳健落地,符合预期

三花智控于12月22日盘后发布业绩预告,预计2025年净利润落在 38.74亿元至46.49亿元 区间,同比增长 25%-50%。

这一数据与高盛此前的模型预期基本一致,在当前宏观环境下,这份“符合预期”的成绩单显示出公司经营的韧性。

二、传统主业:短期承压,静待花开

尽管全年业绩达标,需关注未来两个季度(4Q25及1Q26)可能出现的增长降速。

1. 家电板块:受高基数效应影响,去年底至今年初的增长面临压力。但好消息是,“以旧换新”政策有望延续,这将成为2026年需求回暖的重要催化剂。高盛预计,家电业务营收在经历短期微跌后,将于2026年二季度重回正增长通道。

2. 汽零板块(EV热管理): 两大核心客户的动态值得关注:

T客户(北美大客户): 随着库存回补周期的结束,短期交付量增速可能放缓。

B客户(国内龙头): 尽管国内需求波动,但管理层对海外市场的长期扩张保持信心。 总体而言,汽零板块仍将保持双位数的稳健增长。

三、机器人:估值关键节点

考虑到特斯拉设定的2030年百万台级出货目标,市场估值已较为充分地反映了利好预期。高盛认为,下一阶段关键节点在于2026年2-3月。届时,若Optimus Gen 3(第三代)的产品性能得到确证,或将为供应链带来新的估值重估空间。

风险提示:

1. 全球电动车销量波动;

2. 家电需求复苏不及预期;

3. 机器人量产进度具有不确定性。

#行业报告#高盛#三花智控#机器人#特斯拉#optimus#股票#财报#财务分析