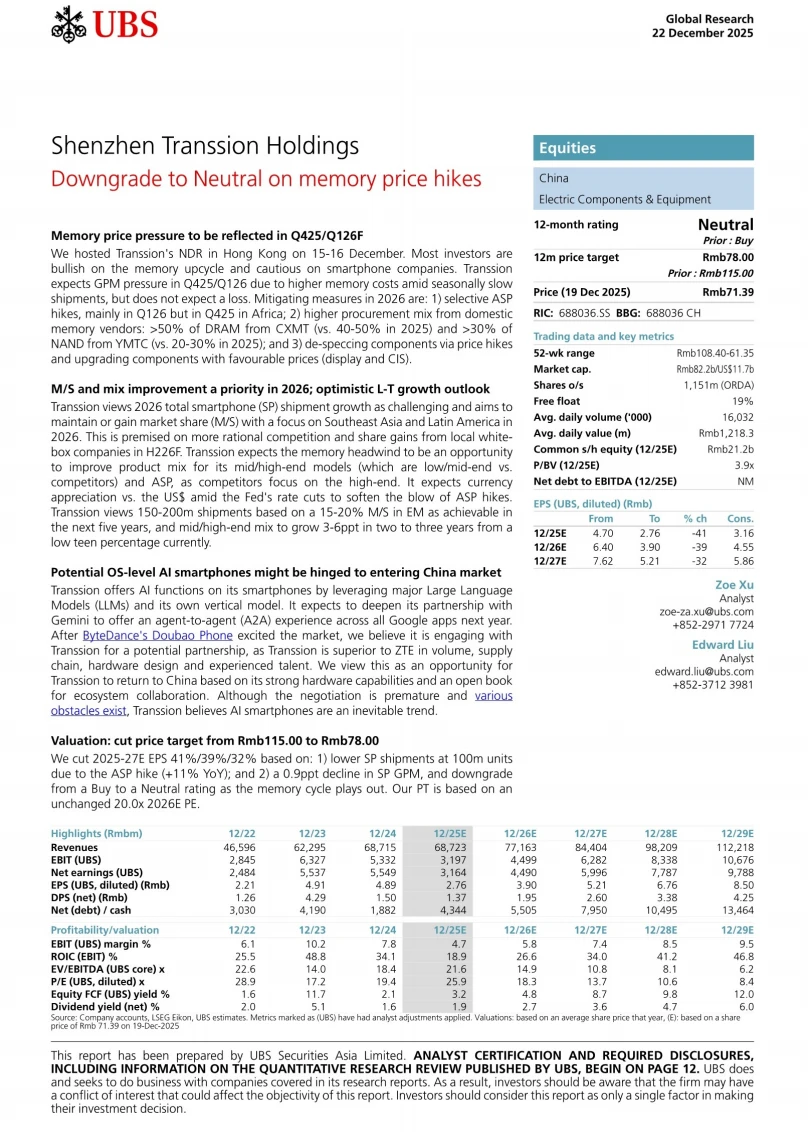

瑞银发布研报,受存储芯片价格上涨预期升温,传音短期毛利承压。

一、存储涨价的“双刃剑”

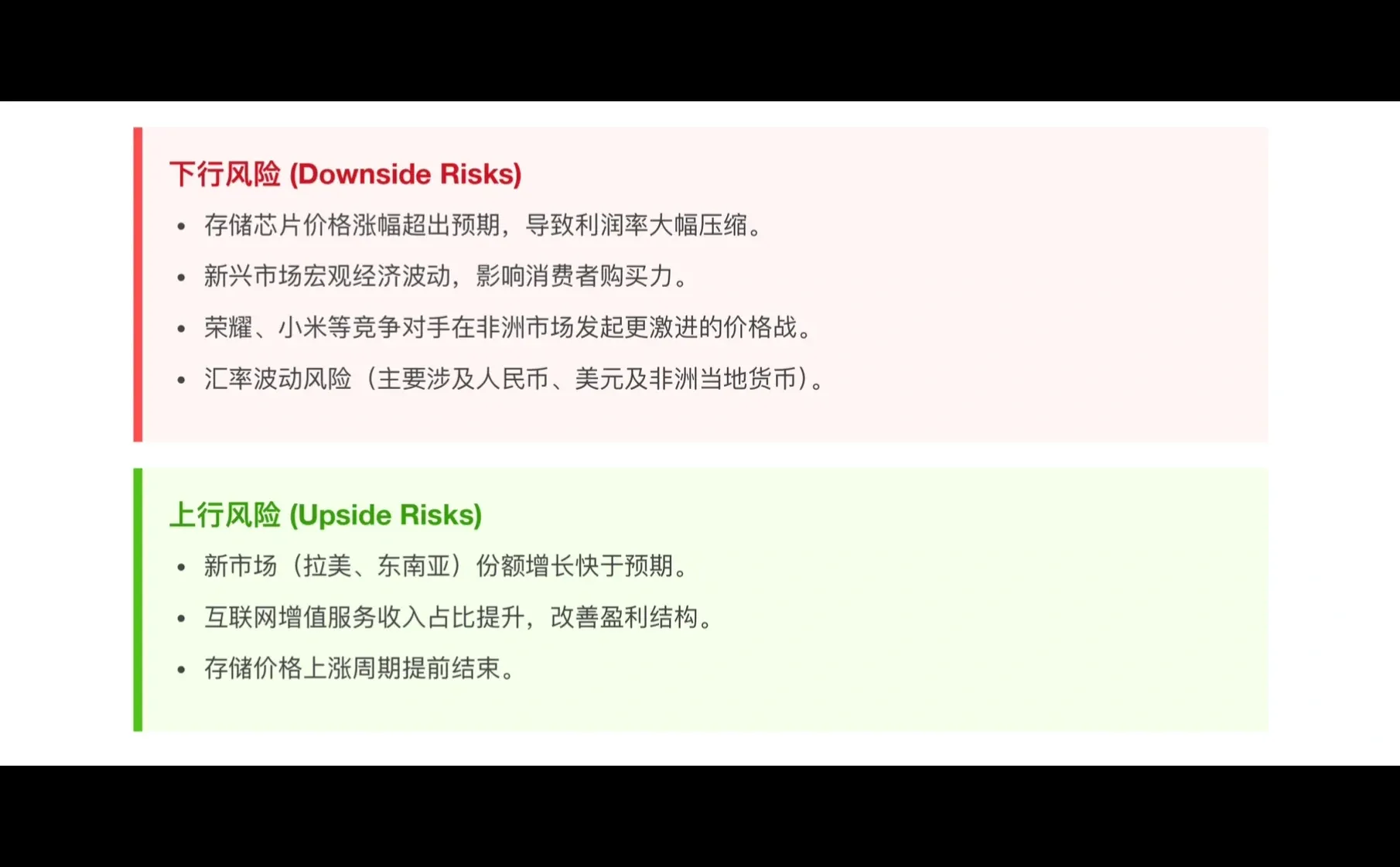

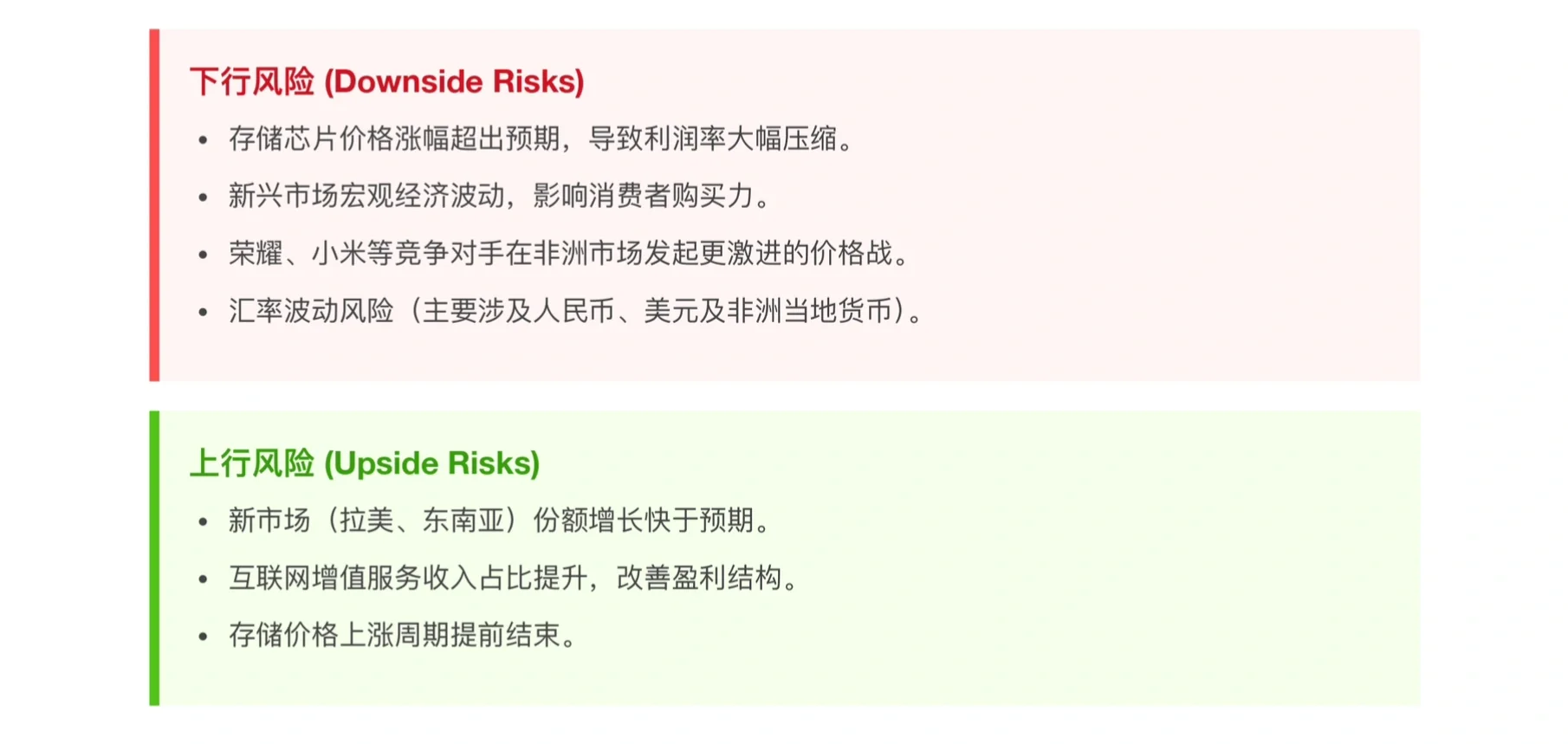

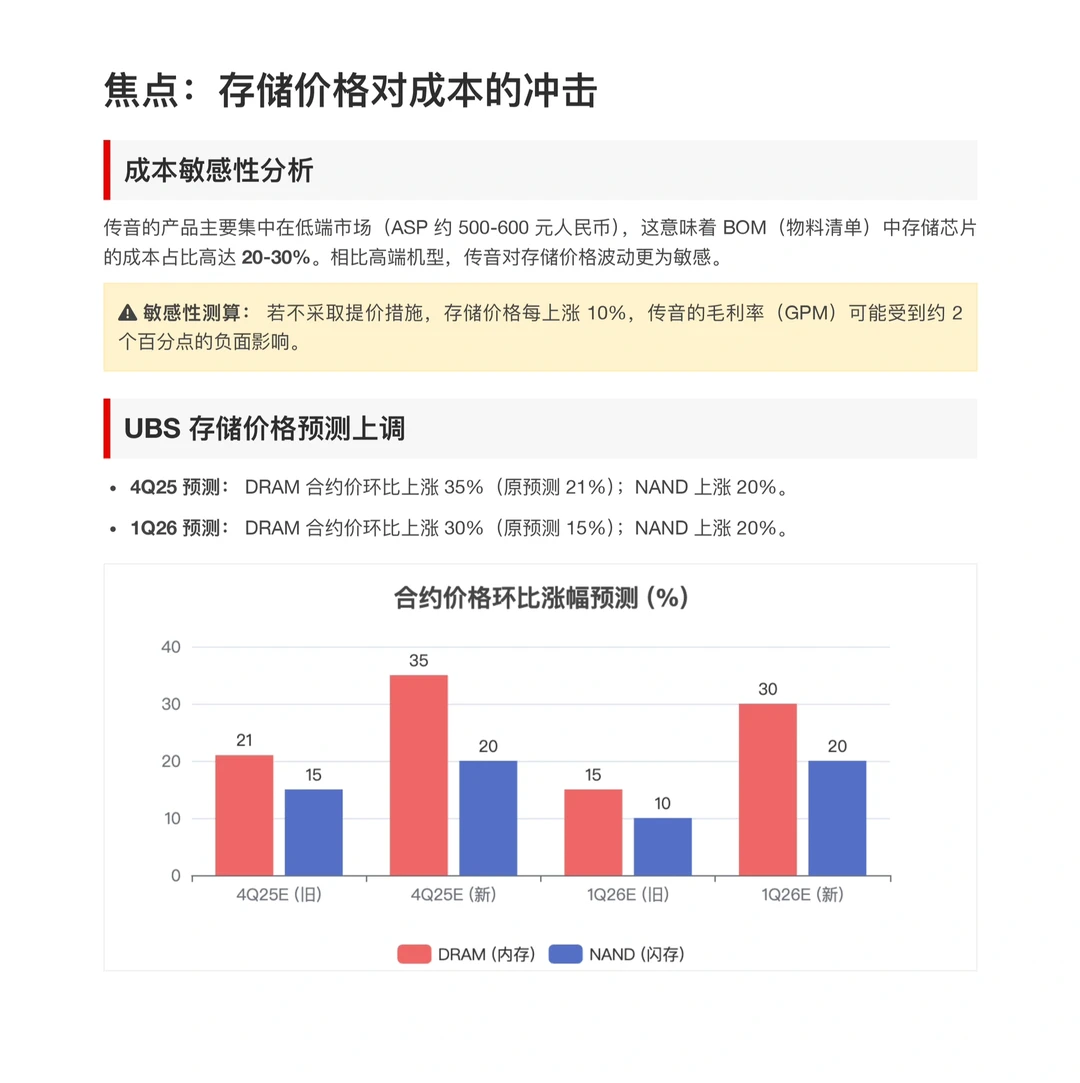

对于主打中低端市场(ASP约500-600元)的传音而言,存储芯片在BOM(物料清单)成本中占比极高(约20%-30%)。这意味着,传音对存储价格的波动比高端手机厂商更为敏感。

1. 4Q25预期:DRAM合约价环比上涨 35%;

2. 1Q26预期:DRAM合约价环比继续上涨 30%。

影响:若无法通过终端提价完全传导成本,存储每涨价10%,可能导致公司毛利率下滑约2个百分点。

二、公司的应对:提价 + 国产化

面对成本逆风,管理层制定了清晰的“2026反击”策略:

1. 终端提价,公司计划在2026年一季度进行选择性提价,而在核心的非洲市场,提价动作可能提前至2025年四季度。这不仅是为了覆盖成本,也是利用行业成本普涨的契机,优化产品结构,提升中高端机型占比。

2. 供应链深度国产化 这是传音控制成本的关键一招。公司计划大幅提升国产存储厂商的采购比例:

DRAM方面:预计将从国产龙头(如长鑫)的采购比例提升至 50%以上;

NAND方面:预计将从国产厂商(如长江存储)的采购比例提升至 30%以上。

三、长期展望:AI与新市场

抛开短期的周期性扰动,传音的长期基本面依然稳健。

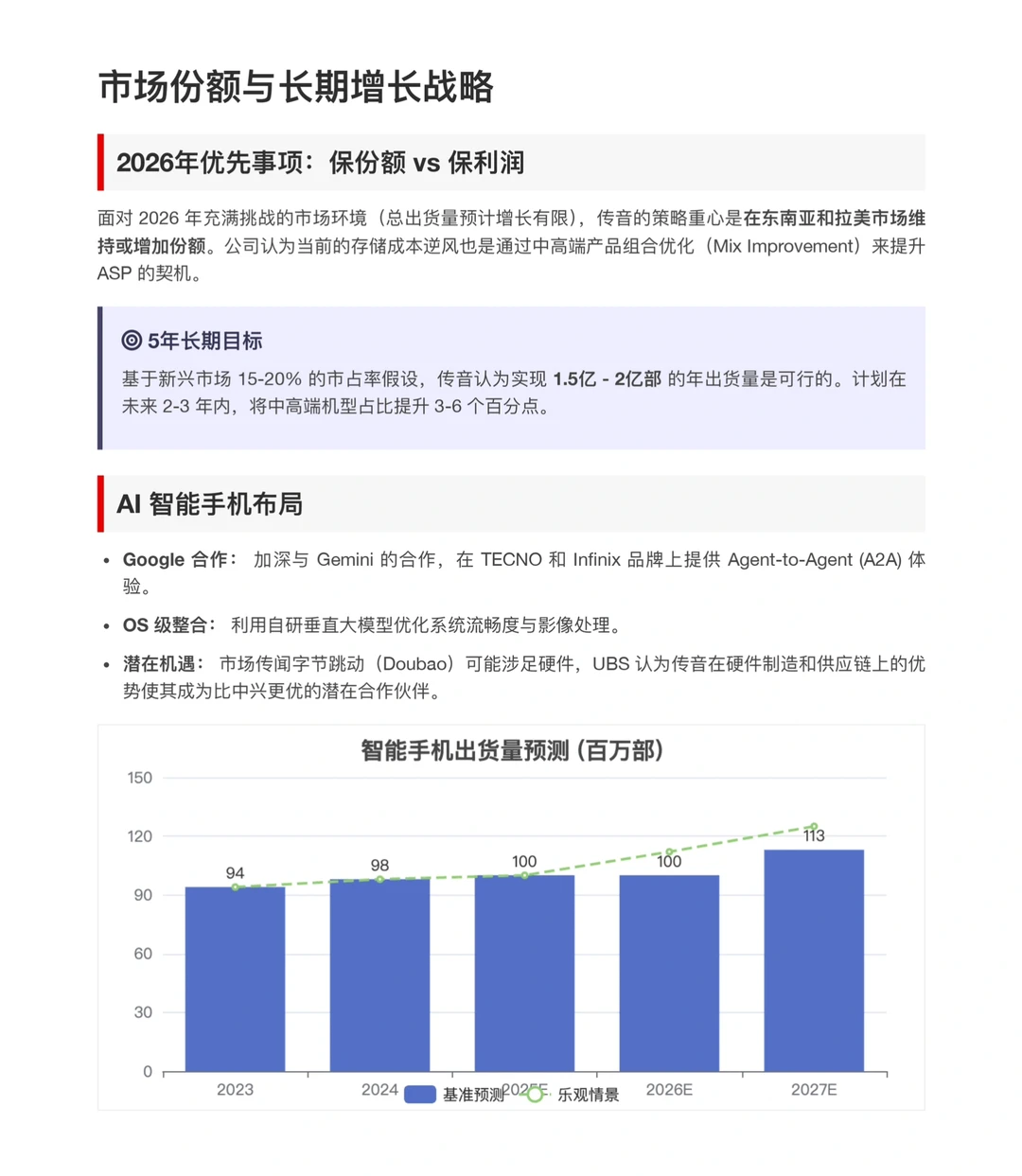

1. 市场份额优先:在东南亚和拉美等新兴市场,公司的首要目标仍是抢占份额。管理层认为,未来五年内实现 1.5亿-2亿部 的年出货量是可行的(基于新兴市场15-20%的市占率)。

2. AI赋能:公司正在加深与Google Gemini的使用,并利用自研垂直大模型提升系统体验,意图通过AI功能提升产品溢价能力。

3. 潜在机遇:市场关注字节跳动(Doubao)可能涉足硬件领域,UBS认为传音凭借强大的硬件制造和供应链能力,是比友商更具优势的潜在合作伙伴。

四、静待周期拐点

虽然短期盈利能见度下降,但考虑到公司在海外市场的护城河以及供应链优化的潜力,目前的估值已处于历史平均水平下方。

接下来的几个季度,存储价格的实际走势以及公司终端提价的落地情况,将是观察其业绩拐点的关键指标。

#行业报告#瑞银#传音#手机#内存#DRAM#存储#股票#财报#财务分析

一、存储涨价的“双刃剑”

对于主打中低端市场(ASP约500-600元)的传音而言,存储芯片在BOM(物料清单)成本中占比极高(约20%-30%)。这意味着,传音对存储价格的波动比高端手机厂商更为敏感。

1. 4Q25预期:DRAM合约价环比上涨 35%;

2. 1Q26预期:DRAM合约价环比继续上涨 30%。

影响:若无法通过终端提价完全传导成本,存储每涨价10%,可能导致公司毛利率下滑约2个百分点。

二、公司的应对:提价 + 国产化

面对成本逆风,管理层制定了清晰的“2026反击”策略:

1. 终端提价,公司计划在2026年一季度进行选择性提价,而在核心的非洲市场,提价动作可能提前至2025年四季度。这不仅是为了覆盖成本,也是利用行业成本普涨的契机,优化产品结构,提升中高端机型占比。

2. 供应链深度国产化 这是传音控制成本的关键一招。公司计划大幅提升国产存储厂商的采购比例:

DRAM方面:预计将从国产龙头(如长鑫)的采购比例提升至 50%以上;

NAND方面:预计将从国产厂商(如长江存储)的采购比例提升至 30%以上。

三、长期展望:AI与新市场

抛开短期的周期性扰动,传音的长期基本面依然稳健。

1. 市场份额优先:在东南亚和拉美等新兴市场,公司的首要目标仍是抢占份额。管理层认为,未来五年内实现 1.5亿-2亿部 的年出货量是可行的(基于新兴市场15-20%的市占率)。

2. AI赋能:公司正在加深与Google Gemini的使用,并利用自研垂直大模型提升系统体验,意图通过AI功能提升产品溢价能力。

3. 潜在机遇:市场关注字节跳动(Doubao)可能涉足硬件领域,UBS认为传音凭借强大的硬件制造和供应链能力,是比友商更具优势的潜在合作伙伴。

四、静待周期拐点

虽然短期盈利能见度下降,但考虑到公司在海外市场的护城河以及供应链优化的潜力,目前的估值已处于历史平均水平下方。

接下来的几个季度,存储价格的实际走势以及公司终端提价的落地情况,将是观察其业绩拐点的关键指标。

#行业报告#瑞银#传音#手机#内存#DRAM#存储#股票#财报#财务分析