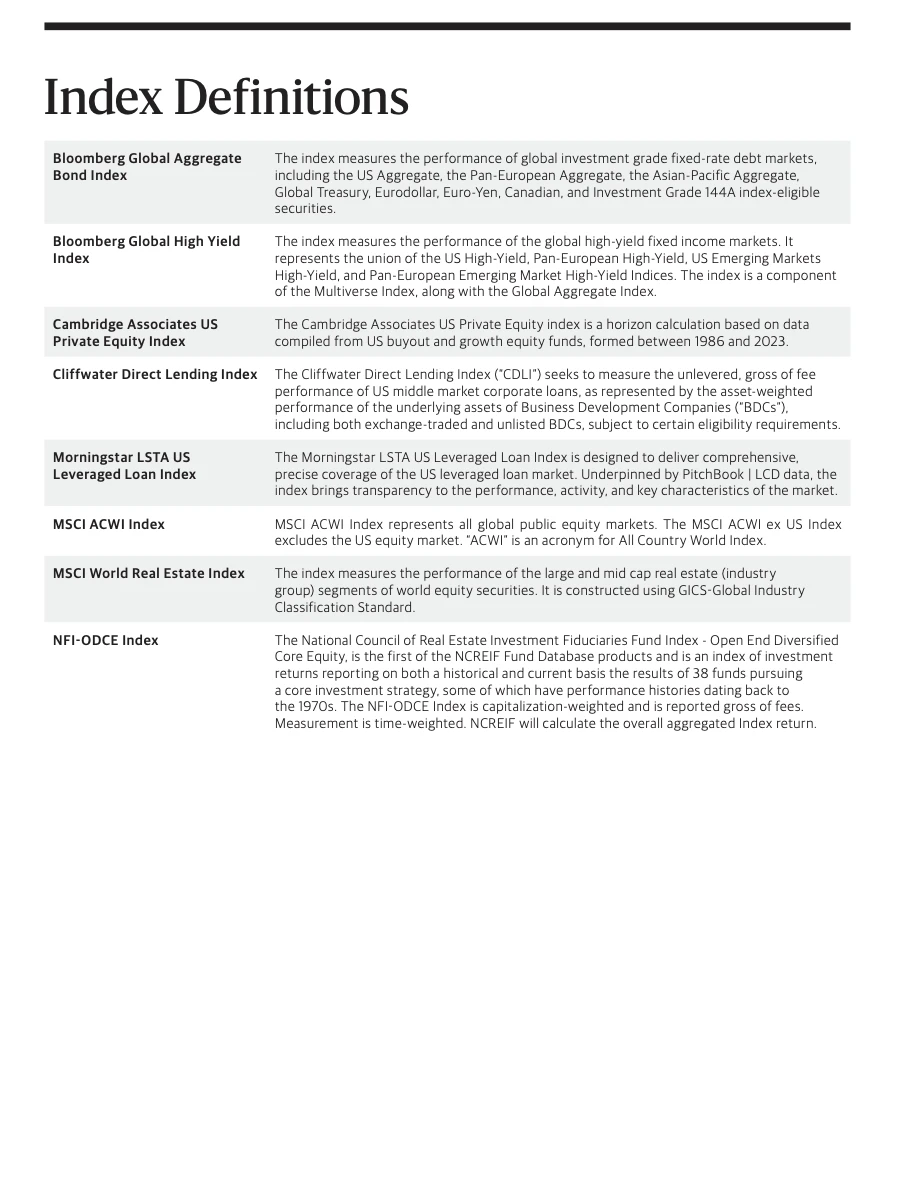

私募市场之所以在全球大类资产配置中愈发重要,首先源于它所提供的更大、更差异化的投资机会集。绝大多数企业并未上市,而私人市场覆盖了这些广阔领域,使投资者得以接触到公募市场无法涵盖的资产类型。从PE的企业运营改善,到Private Credit在非银行贷款中的广泛角色,再到私募Real estate在细分场景中的投资,这些资产的回报驱动并不依赖于公开市场情绪,因而具备更低的相关性。

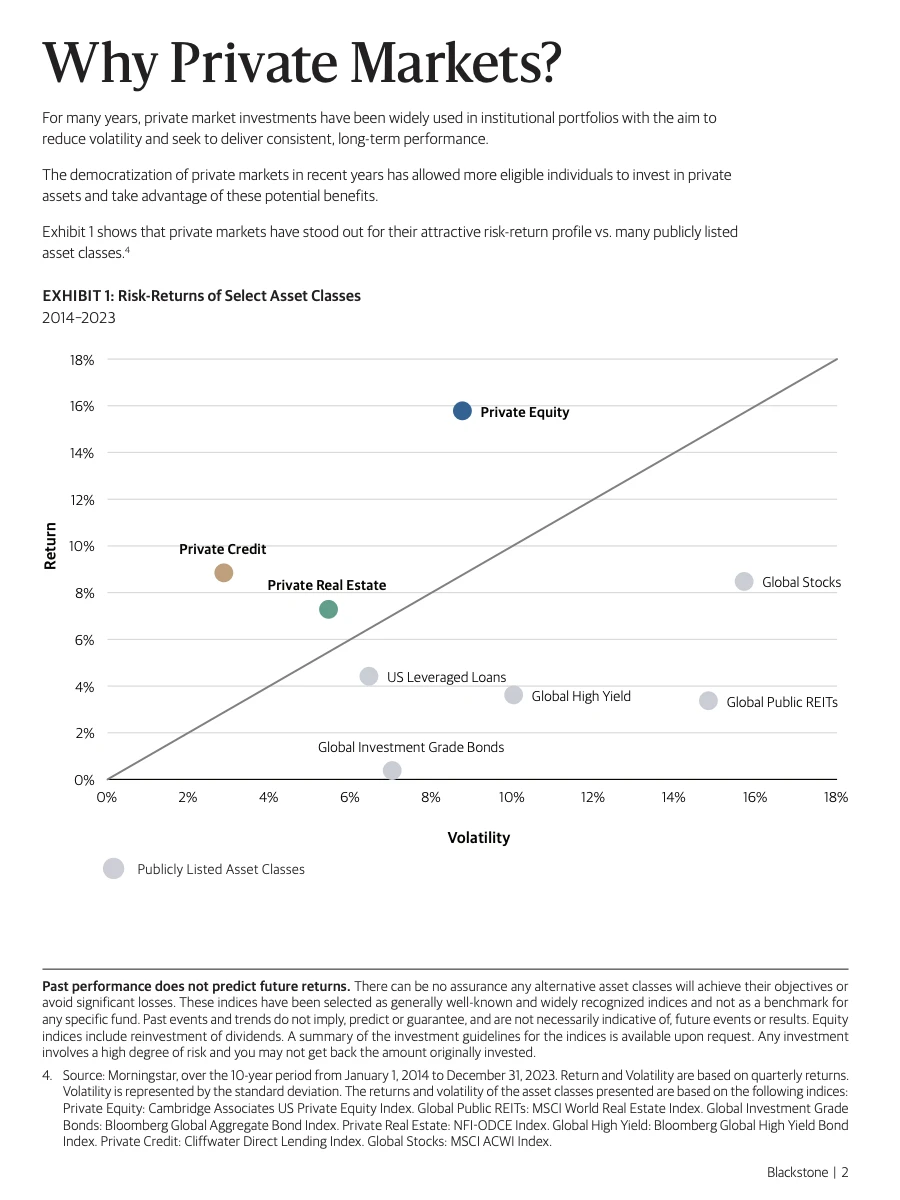

从长期表现角度看,私募市场在风险调整后通常优于传统公开资产,这解释了为什么大型养老基金和大学捐赠基金长期以来将其作为核心资产配置。十年区间内,私募股权、私募信贷和私募地产都表现出更具吸引力的风险收益比。随着私募市场的民主化趋势增强,越来越多的符合条件的个人投资者也开始参与,并希望获得类似机构投资人的长期回报优势 。

传统的60/40股票债券组合在近年出现了明显的局限性,尤其是股票与债券之间的相关性在不同年份大幅波动,使得债券无法稳定对冲股票风险。在此背景下,私募资产由于其回报来源更依赖经营改善、现金流与个别项目特性,而不是宏观市场波动,因此承担起提升组合稳定性和提高抗周期能力的角色。例如私募Real Estate(RE)的现金流能随租金调整而应对通胀,Private Credit的浮息结构也使其在利率上升时具备天然优势 。

将私募资产纳入组合不仅改善回报,也显著降低波动率。模拟显示,在60/40结构中加入PE,PC与RE,使组合的年化回报从 5.4% 提升至 7.4%,同时波动率从 11.2% 降至 8.8%,且整体收益率进一步上升。这显示私募资产并非“辅助配置”,而可以成为组合长期表现的核心驱动力,但个人投资者对其配置比例依然明显偏低,与机构相比存在较大提升空间 。

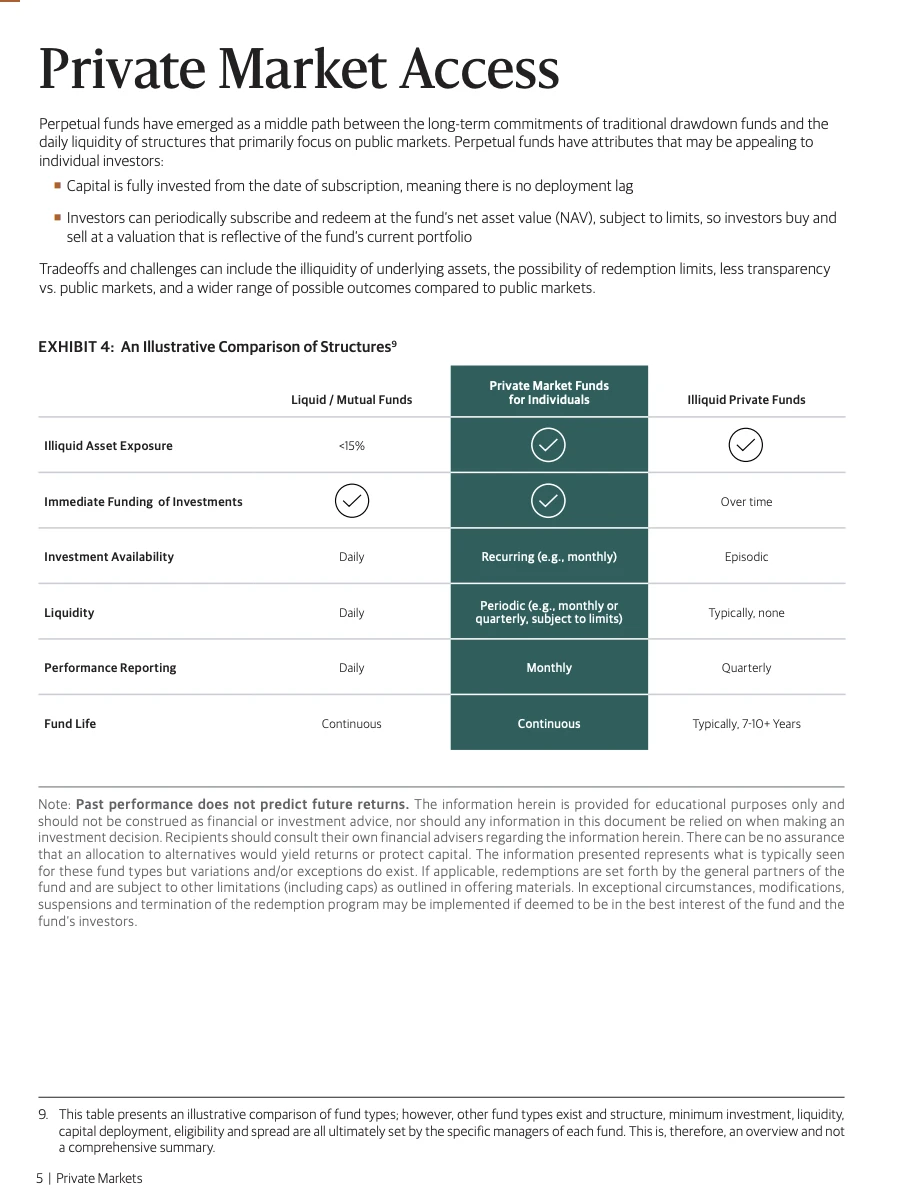

随着永续型基金(perpetual funds)的兴起,个人投资者接触私募资产的方式也更加灵活。这类产品的资本即时投入、按净值定期申赎等特性,使其介于传统封闭式私募基金与公开市场基金之间,既提供私募资产敞口,也改善了流动性体验。

最后,私募投资的表现高度依赖管理人能力,因此“选人”比“选资产类别”更关键。规模、历史回报、价值创造能力与对个人投资者需求的理解,都是判断管理人是否值得信赖的核心要素。

#香港金融求职 #北美金融求职 #北美留学生求职 #外资投行 #私募信贷 #私募股权 #英国金融求职 #留学生求职 #英国留学生求职

从长期表现角度看,私募市场在风险调整后通常优于传统公开资产,这解释了为什么大型养老基金和大学捐赠基金长期以来将其作为核心资产配置。十年区间内,私募股权、私募信贷和私募地产都表现出更具吸引力的风险收益比。随着私募市场的民主化趋势增强,越来越多的符合条件的个人投资者也开始参与,并希望获得类似机构投资人的长期回报优势 。

传统的60/40股票债券组合在近年出现了明显的局限性,尤其是股票与债券之间的相关性在不同年份大幅波动,使得债券无法稳定对冲股票风险。在此背景下,私募资产由于其回报来源更依赖经营改善、现金流与个别项目特性,而不是宏观市场波动,因此承担起提升组合稳定性和提高抗周期能力的角色。例如私募Real Estate(RE)的现金流能随租金调整而应对通胀,Private Credit的浮息结构也使其在利率上升时具备天然优势 。

将私募资产纳入组合不仅改善回报,也显著降低波动率。模拟显示,在60/40结构中加入PE,PC与RE,使组合的年化回报从 5.4% 提升至 7.4%,同时波动率从 11.2% 降至 8.8%,且整体收益率进一步上升。这显示私募资产并非“辅助配置”,而可以成为组合长期表现的核心驱动力,但个人投资者对其配置比例依然明显偏低,与机构相比存在较大提升空间 。

随着永续型基金(perpetual funds)的兴起,个人投资者接触私募资产的方式也更加灵活。这类产品的资本即时投入、按净值定期申赎等特性,使其介于传统封闭式私募基金与公开市场基金之间,既提供私募资产敞口,也改善了流动性体验。

最后,私募投资的表现高度依赖管理人能力,因此“选人”比“选资产类别”更关键。规模、历史回报、价值创造能力与对个人投资者需求的理解,都是判断管理人是否值得信赖的核心要素。

#香港金融求职 #北美金融求职 #北美留学生求职 #外资投行 #私募信贷 #私募股权 #英国金融求职 #留学生求职 #英国留学生求职