又到年底,工作总结、年终汇报写到手软…但别忘了,比KPI更值得你盘点的,是家庭的“财务年报”!?

我每年12月都会抽一个晚上,安静地复盘全家财 务。清晰的盘点,才能让新年的攒钱计划不跑偏,尤其是我们有娃有房贷的家庭!

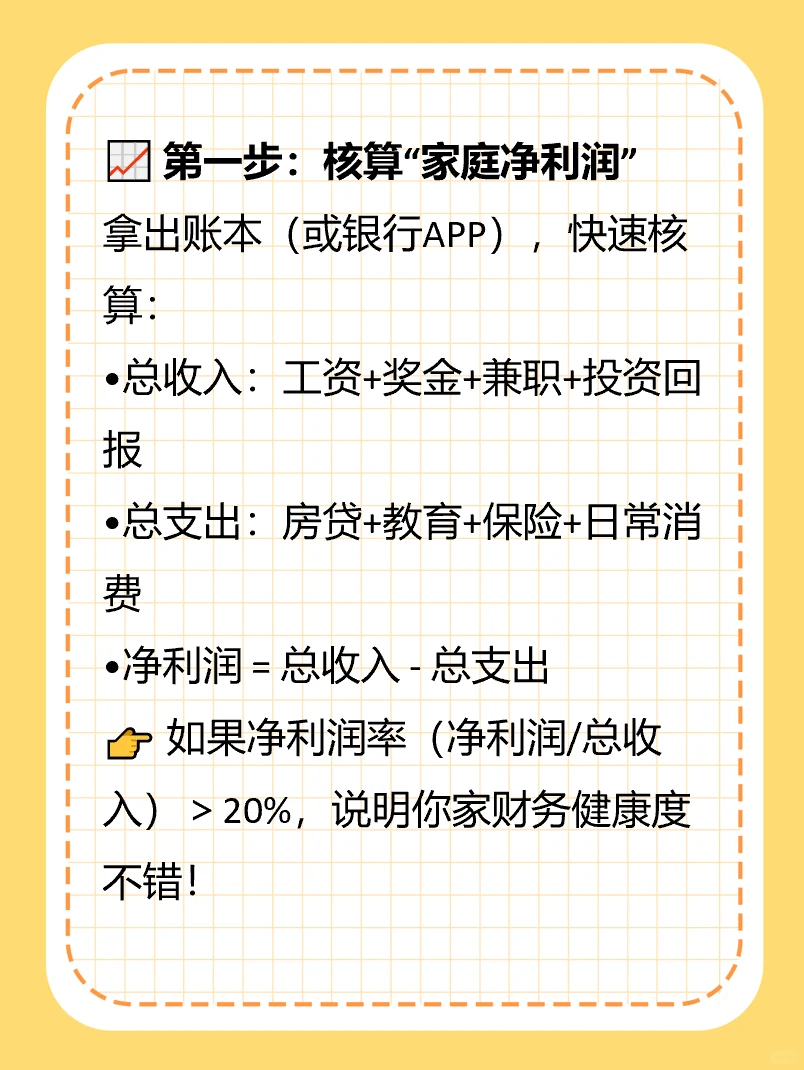

? 第 一步:核算“家庭净利 润”

拿出账本(或银 行APP),快速核算:

•总收入:工 资+奖 金+兼职+投 资回报

•总支出:房贷+教育+保 险+日常消费

•净利 润 = 总收入 - 总支出

? 如果净利 润率(净利 润/总收 入)>20%,说明你家财 务健康度不错!

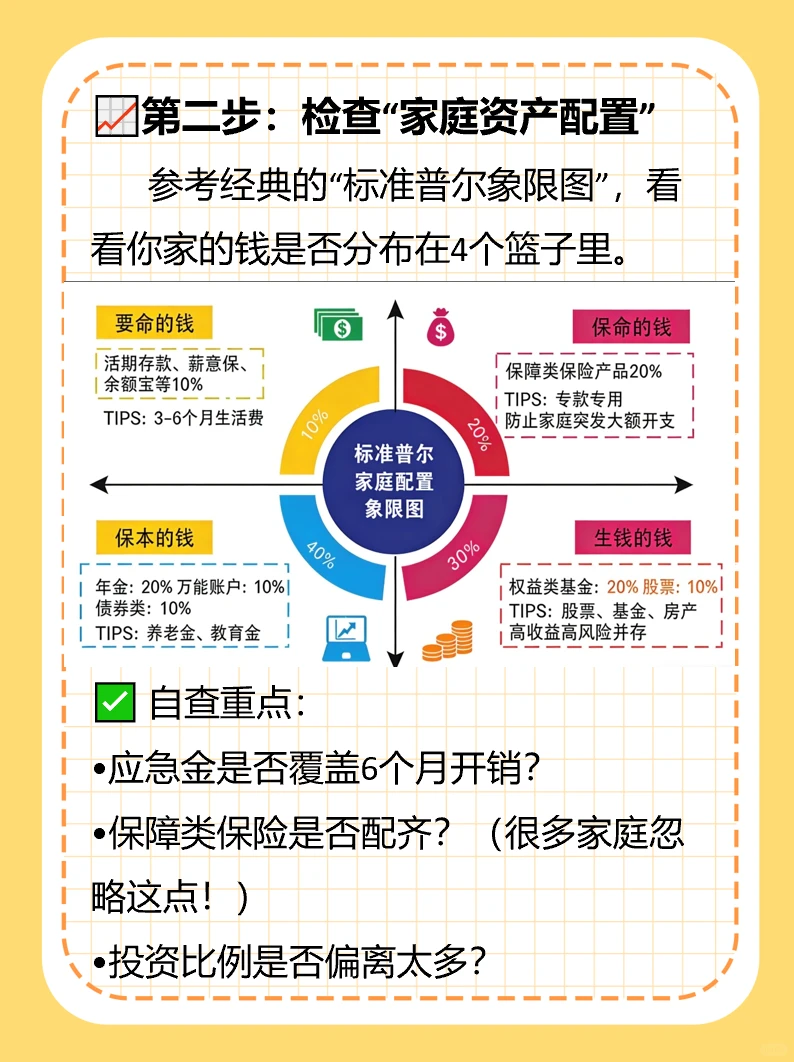

?第二步:检查“家庭资 产配置”

参考经典的“标准普尔象限图”,看看你家的钱是否分布在4个篮子里

✅ 自查重点:

•应急金是否覆盖6个月开销?

•保障类保 险是否配齐?(很多家庭忽略这点!)

•投 资比例是否偏离太多?

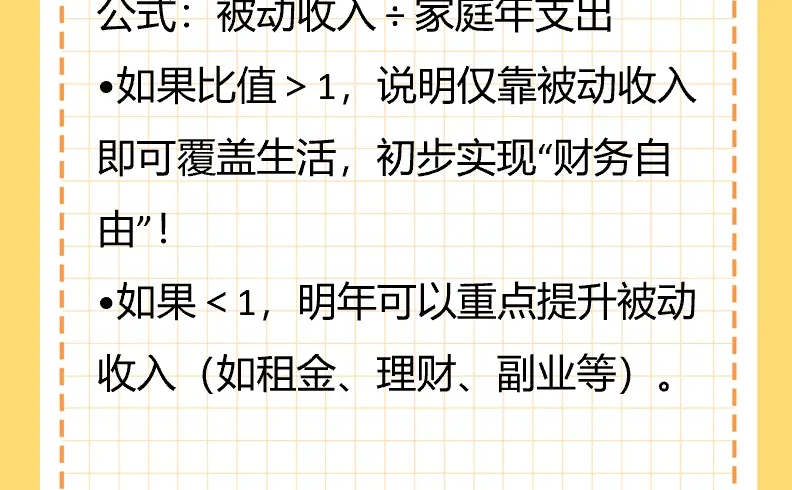

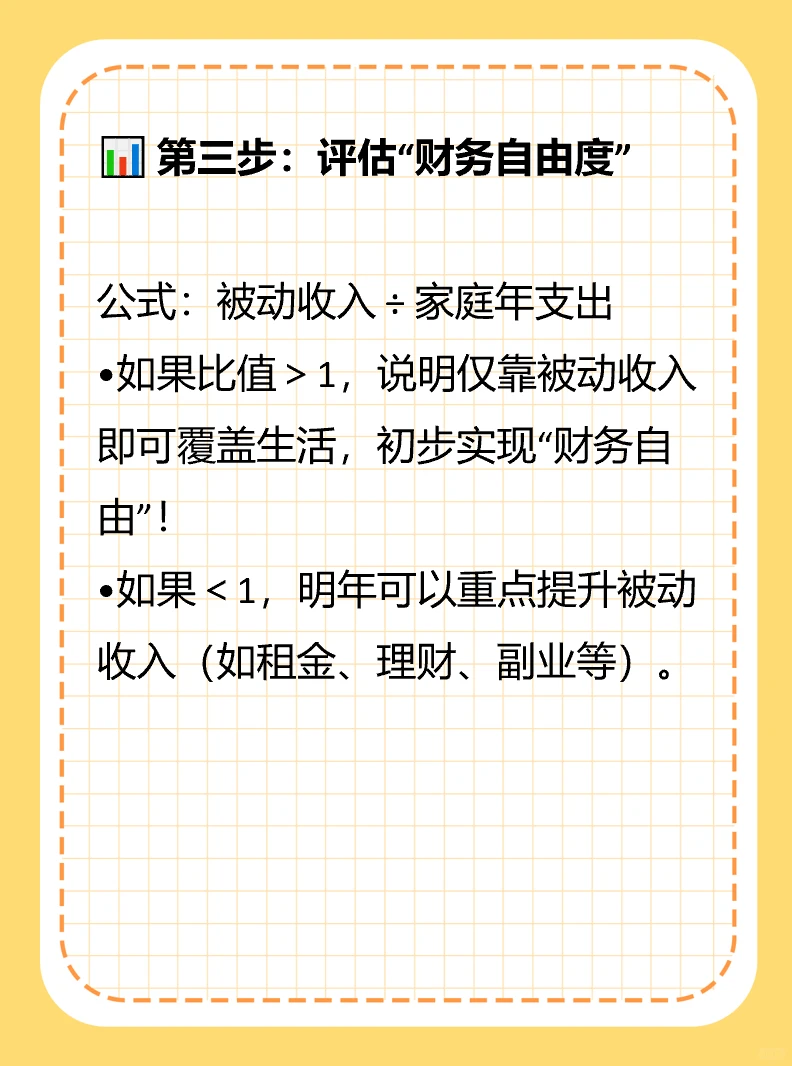

? 第三步:评估“财 务自由度”

公式:被动收入 ÷ 家庭年支出

•如果比值>1,说明仅靠被动收入即可覆盖生活,初步实现“财 务自由”!

•如果<1,明年可以重点提升被动收入(如租金、理 财、副 业等)。

? 澄澄妈特别提醒:3个易踩的坑

1.“收入涨了,支出跟着暴涨”

—— 警惕“生活方式膨胀”,强制储 蓄才能留住钱。

2.“重投 资,轻保障”

—— 我曾见过有家庭股 票投入百万,却没配齐医 疗 险,一场大病回到解放前。

3.“目标模糊,钱随手花”

—— 比如计划“明年攒20万”,但没拆解到每月、每账户,最后不了了之。

? 注意要有个好用的家庭财 务总结模板哦

#家庭财务规划 #年终总结 #攒钱计划 #家庭资产配置 #澄澄妈妈的攒钱日记

我每年12月都会抽一个晚上,安静地复盘全家财 务。清晰的盘点,才能让新年的攒钱计划不跑偏,尤其是我们有娃有房贷的家庭!

? 第 一步:核算“家庭净利 润”

拿出账本(或银 行APP),快速核算:

•总收入:工 资+奖 金+兼职+投 资回报

•总支出:房贷+教育+保 险+日常消费

•净利 润 = 总收入 - 总支出

? 如果净利 润率(净利 润/总收 入)>20%,说明你家财 务健康度不错!

?第二步:检查“家庭资 产配置”

参考经典的“标准普尔象限图”,看看你家的钱是否分布在4个篮子里

✅ 自查重点:

•应急金是否覆盖6个月开销?

•保障类保 险是否配齐?(很多家庭忽略这点!)

•投 资比例是否偏离太多?

? 第三步:评估“财 务自由度”

公式:被动收入 ÷ 家庭年支出

•如果比值>1,说明仅靠被动收入即可覆盖生活,初步实现“财 务自由”!

•如果<1,明年可以重点提升被动收入(如租金、理 财、副 业等)。

? 澄澄妈特别提醒:3个易踩的坑

1.“收入涨了,支出跟着暴涨”

—— 警惕“生活方式膨胀”,强制储 蓄才能留住钱。

2.“重投 资,轻保障”

—— 我曾见过有家庭股 票投入百万,却没配齐医 疗 险,一场大病回到解放前。

3.“目标模糊,钱随手花”

—— 比如计划“明年攒20万”,但没拆解到每月、每账户,最后不了了之。

? 注意要有个好用的家庭财 务总结模板哦

#家庭财务规划 #年终总结 #攒钱计划 #家庭资产配置 #澄澄妈妈的攒钱日记