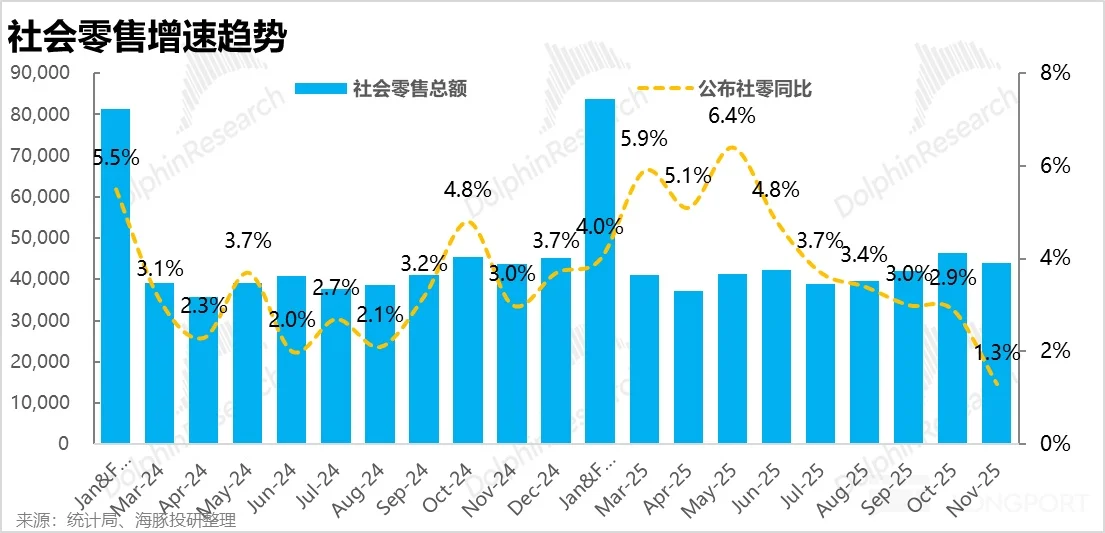

昨天,双十一所属的 11 月宏观数据包公布,本月社零整体增速仅 1.3%,创下2023年疫情后单月最低增速,较前几个月3%左右的水平大幅跳水。这样的数据,问题到底出在了哪里??

? 结构分化:商品零售拖后腿,服务消费存韧性

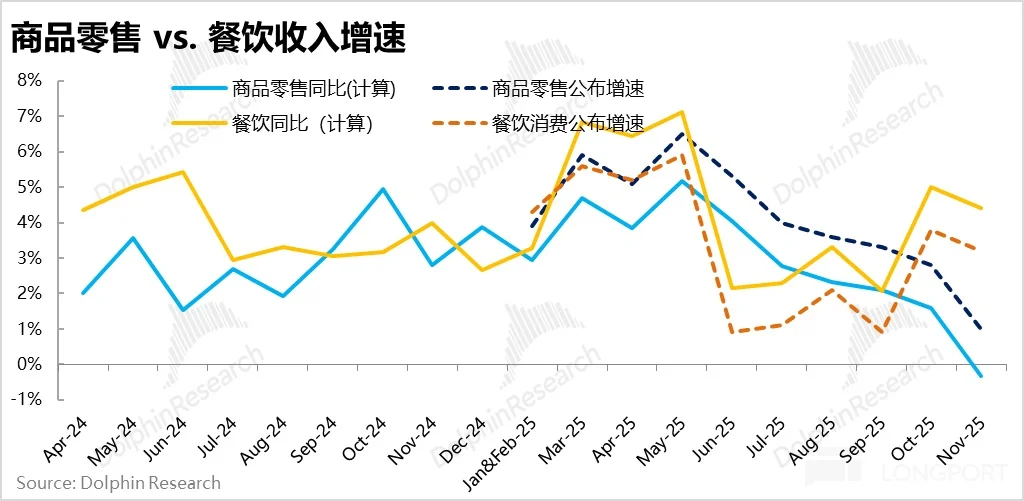

社零增速下滑的核心拖累来自商品零售,其当月增速仅 1%,成为拉低整体数据的关键。与之形成对比的是,餐饮消费保持 3% 以上的稳定增速,未出现明显波动。这一分化表明,消费疲软并非全面性现象,而是集中在实物商品领域,服务消费相对更具韧性,未跟随实物消费同步走弱。

? 需求前置:大促周期错位,11 月消费被分流

双十一促销周期提前是重要诱因。各大电商平台已将促销前置至 10 月中上旬,第一波销售高峰在 10 月便消化完毕,导致 11 月消费需求被显著分流。

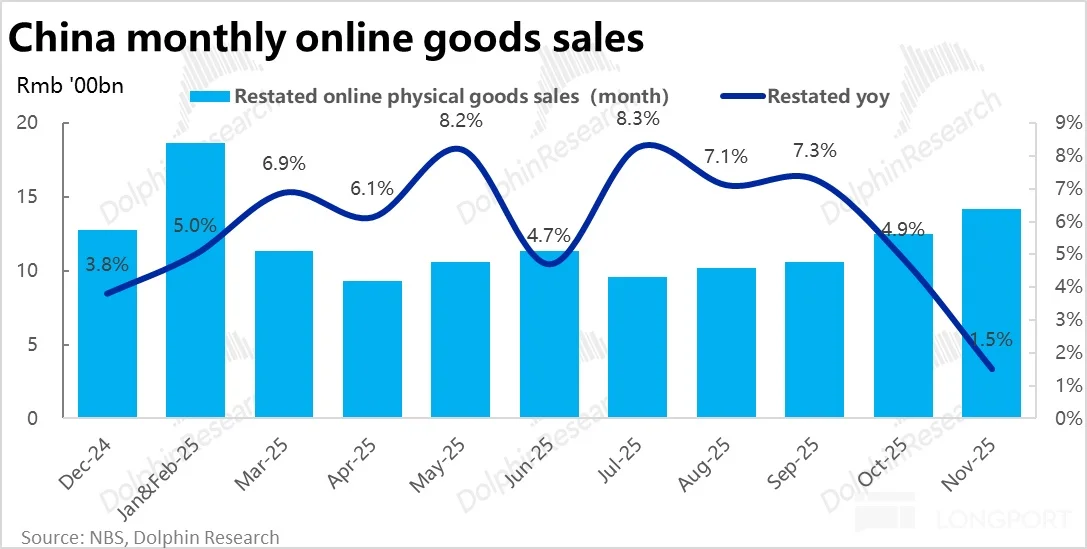

但需注意,今年 10 月线上增速已较 9 月下滑⬇️,10-11 月线上实物销售整体表现不佳,说明大促前置仅为部分原因。

?品类拖累:大宗消费疲软,多数品类同步走弱

重点品类疲软进一步加剧压力。汽车作为社零占比最大的单项,连续两月下滑,成为主要拖累项。国补退坡叠加去年高基数,让家电、家具等此前的拉动型品类转为负增长。更值得关注的是,消费疲软呈现普遍性,烟酒、日用品等多个品类增速较 10 月均有下降,部分甚至跌入负值区间。

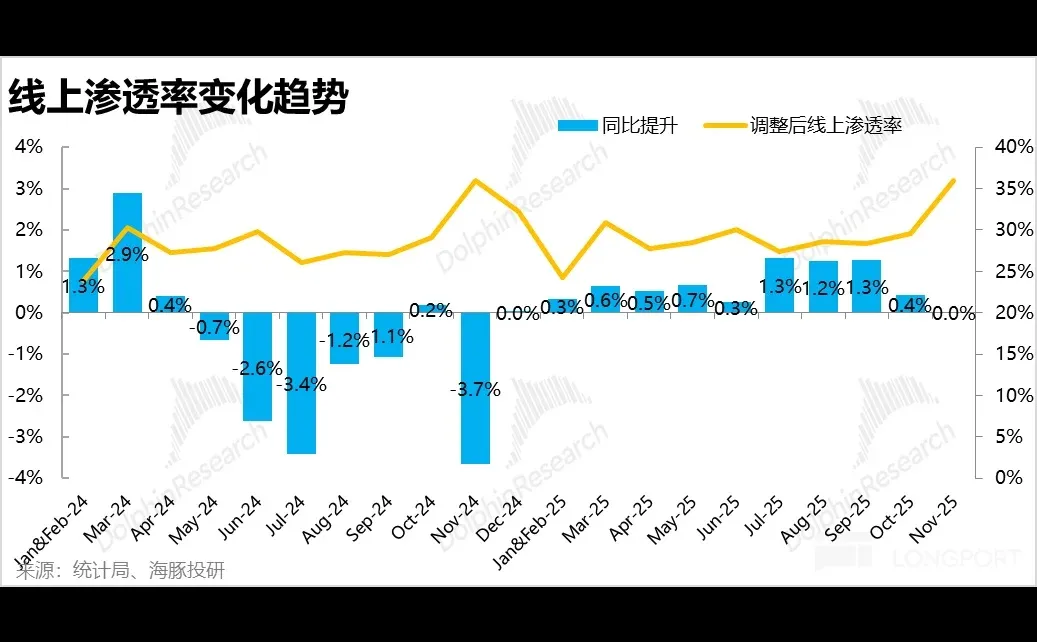

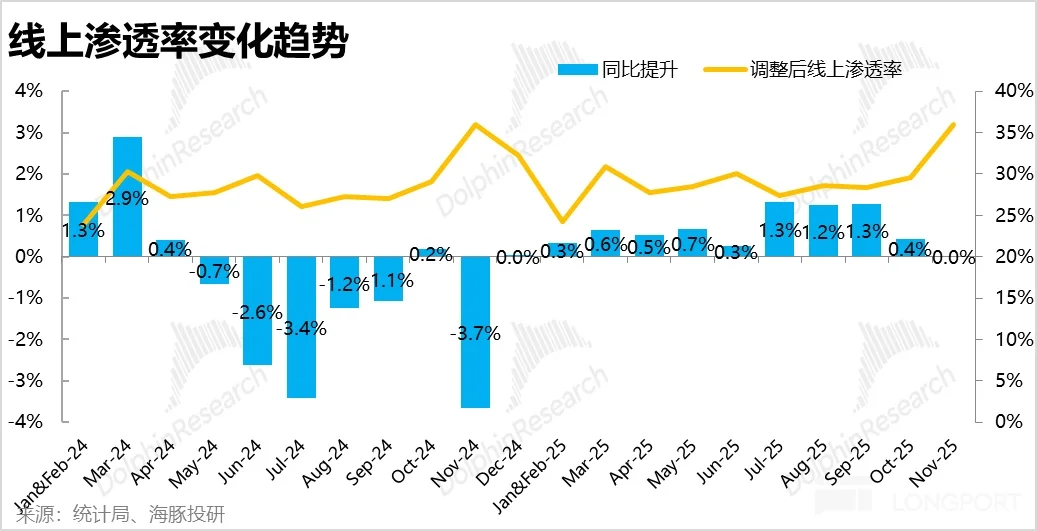

?渠道共性:线上未避风险,全渠道需求不足

线上渠道并未成为 “避风港”。11 月线上实物零售渗透率同比持平,增速下滑并非源于线上渗透收缩,而是受整体商品零售疲软的传导影响。这说明当前消费需求不足是全渠道共性问题,反映出居民消费意愿和能力的整体承压。

这场消费“寒潮”究竟是短期波动还是趋势性转折?市场正密切关注后续政策动向与春节消费数据,寻找内需复苏的信号。

#财经 #居民消费水平 #消费降级 #宏观数据 #宏观数据图解 #社会零售总额

? 结构分化:商品零售拖后腿,服务消费存韧性

社零增速下滑的核心拖累来自商品零售,其当月增速仅 1%,成为拉低整体数据的关键。与之形成对比的是,餐饮消费保持 3% 以上的稳定增速,未出现明显波动。这一分化表明,消费疲软并非全面性现象,而是集中在实物商品领域,服务消费相对更具韧性,未跟随实物消费同步走弱。

? 需求前置:大促周期错位,11 月消费被分流

双十一促销周期提前是重要诱因。各大电商平台已将促销前置至 10 月中上旬,第一波销售高峰在 10 月便消化完毕,导致 11 月消费需求被显著分流。

但需注意,今年 10 月线上增速已较 9 月下滑⬇️,10-11 月线上实物销售整体表现不佳,说明大促前置仅为部分原因。

?品类拖累:大宗消费疲软,多数品类同步走弱

重点品类疲软进一步加剧压力。汽车作为社零占比最大的单项,连续两月下滑,成为主要拖累项。国补退坡叠加去年高基数,让家电、家具等此前的拉动型品类转为负增长。更值得关注的是,消费疲软呈现普遍性,烟酒、日用品等多个品类增速较 10 月均有下降,部分甚至跌入负值区间。

?渠道共性:线上未避风险,全渠道需求不足

线上渠道并未成为 “避风港”。11 月线上实物零售渗透率同比持平,增速下滑并非源于线上渗透收缩,而是受整体商品零售疲软的传导影响。这说明当前消费需求不足是全渠道共性问题,反映出居民消费意愿和能力的整体承压。

这场消费“寒潮”究竟是短期波动还是趋势性转折?市场正密切关注后续政策动向与春节消费数据,寻找内需复苏的信号。

#财经 #居民消费水平 #消费降级 #宏观数据 #宏观数据图解 #社会零售总额