一、报告信息

标题:深天马A-乘行业拐点东风,挥别产线建设拖累,迈向修复上行

出品方:浙商证券

页数:41页

报告编号:A0779

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司基本盘与战略布局

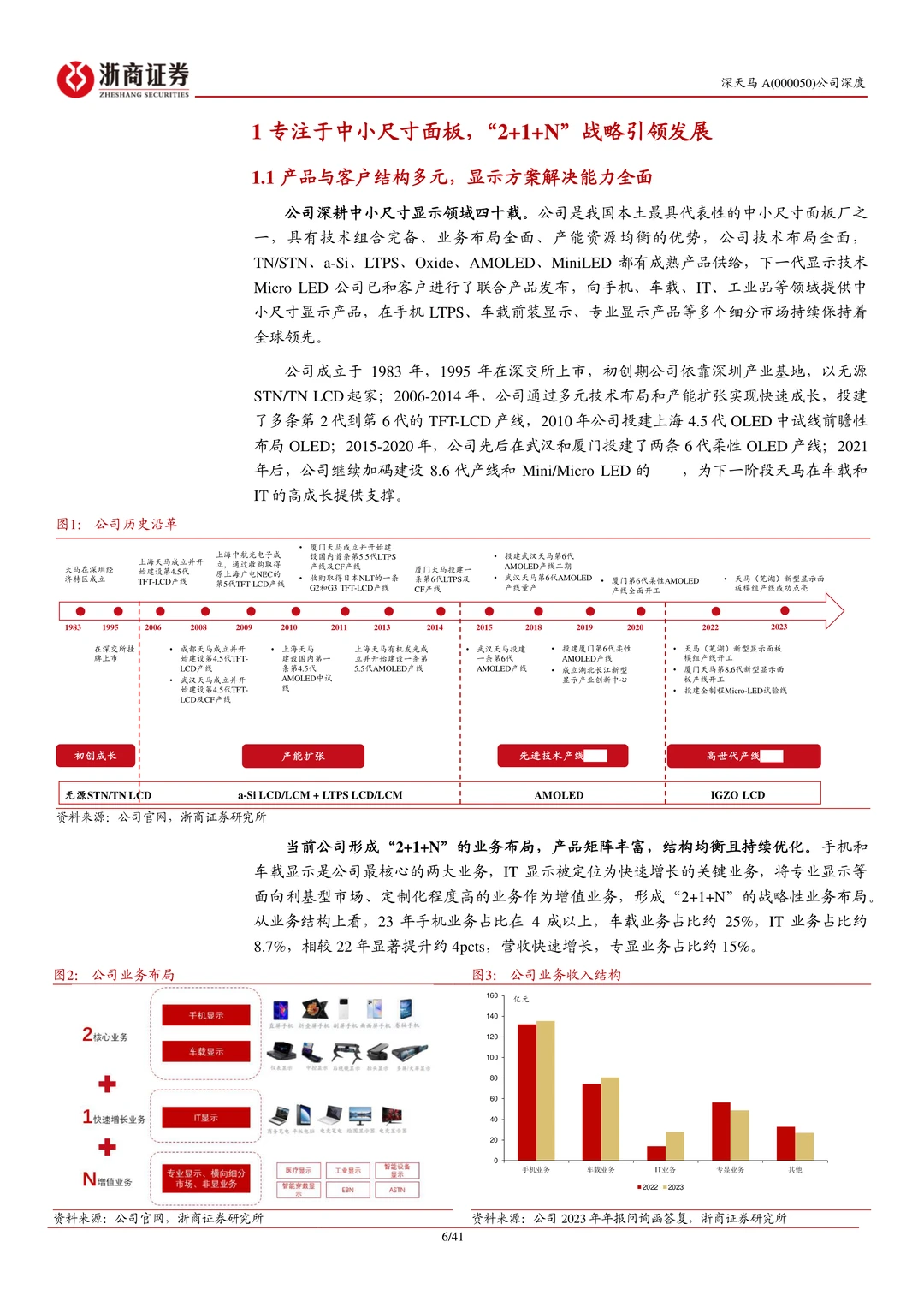

? 公司深耕中小尺寸显示领域四十年,是我国本土代表性面板厂之一,技术覆盖从a-Si到AMOLED全领域。

? 已形成“2+1+N”业务战略:手机和车载显示是两大核心,IT显示为快速增长关键,专业显示(专显)等为增值业务。

? 2021年由80后董事长彭旭辉和总经理成力接棒,代表管理层向年轻化、专业化改革。

? 产品与客户结构多元,抗风险能力强,2024年第三季度实现单季扭亏为盈。

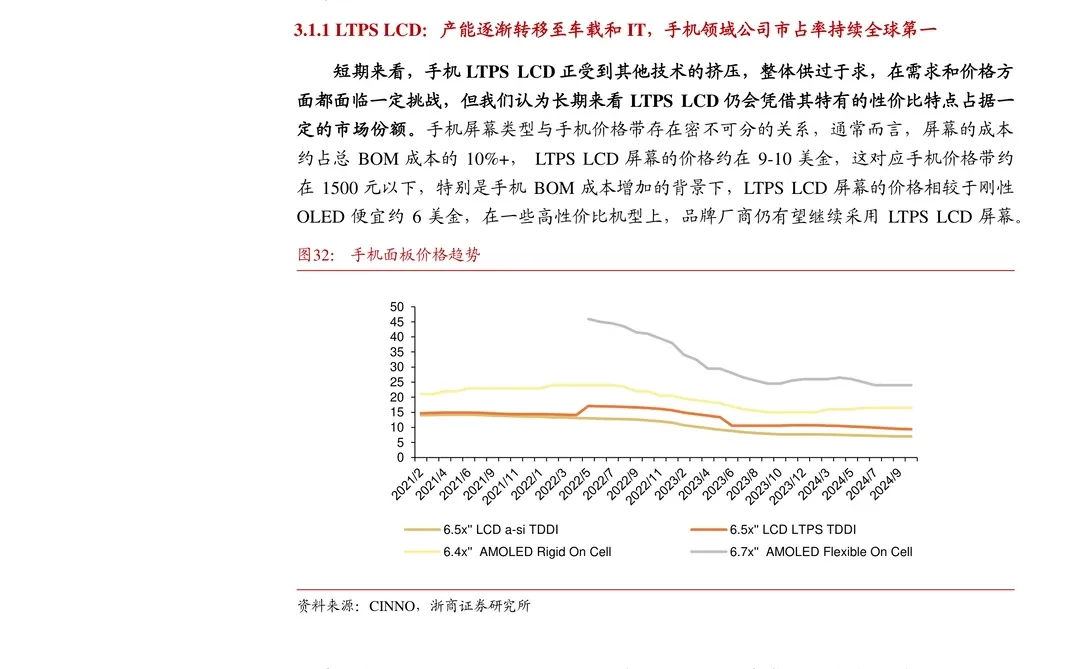

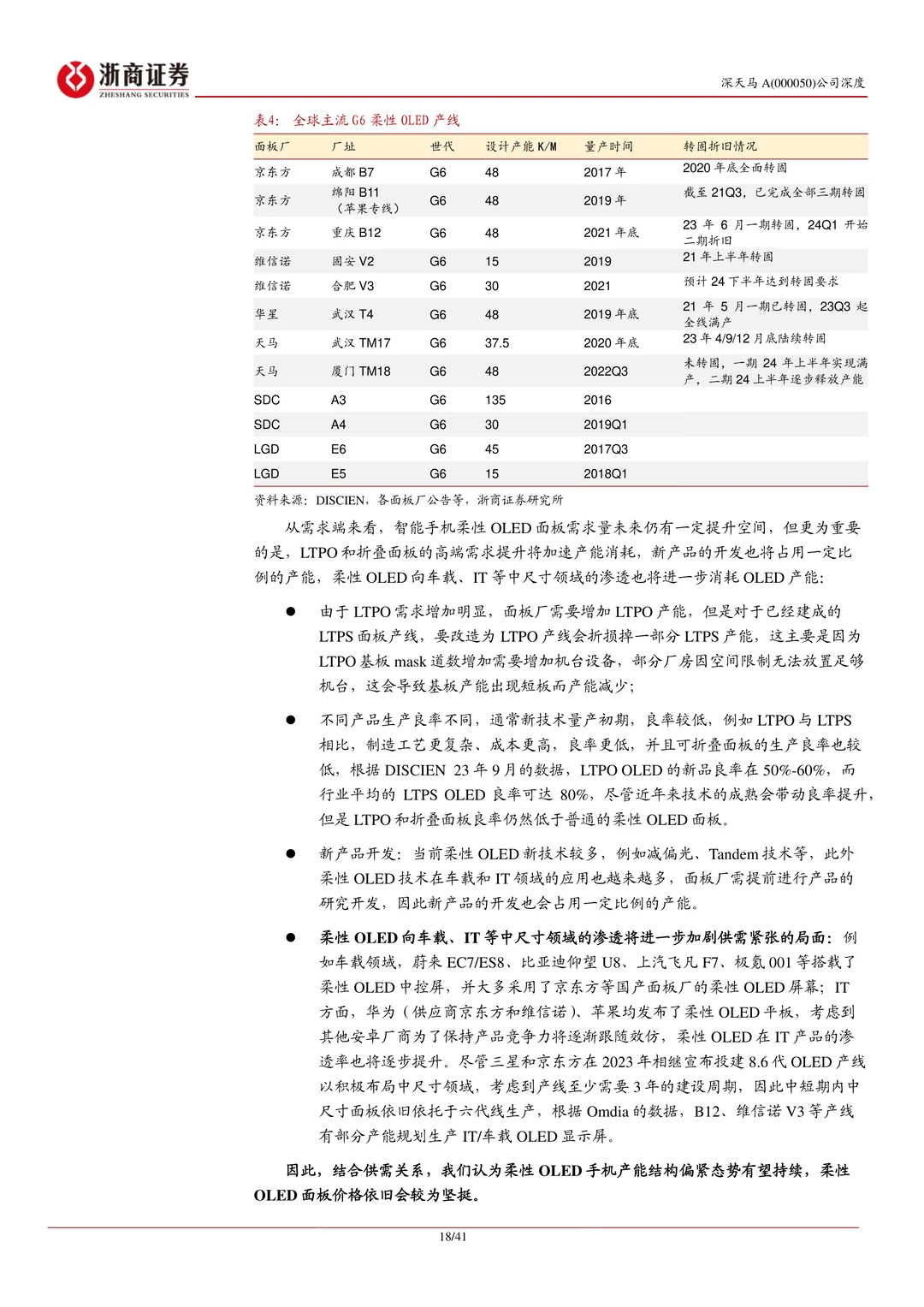

2️⃣ 柔性OLED业务:进入全面发力期

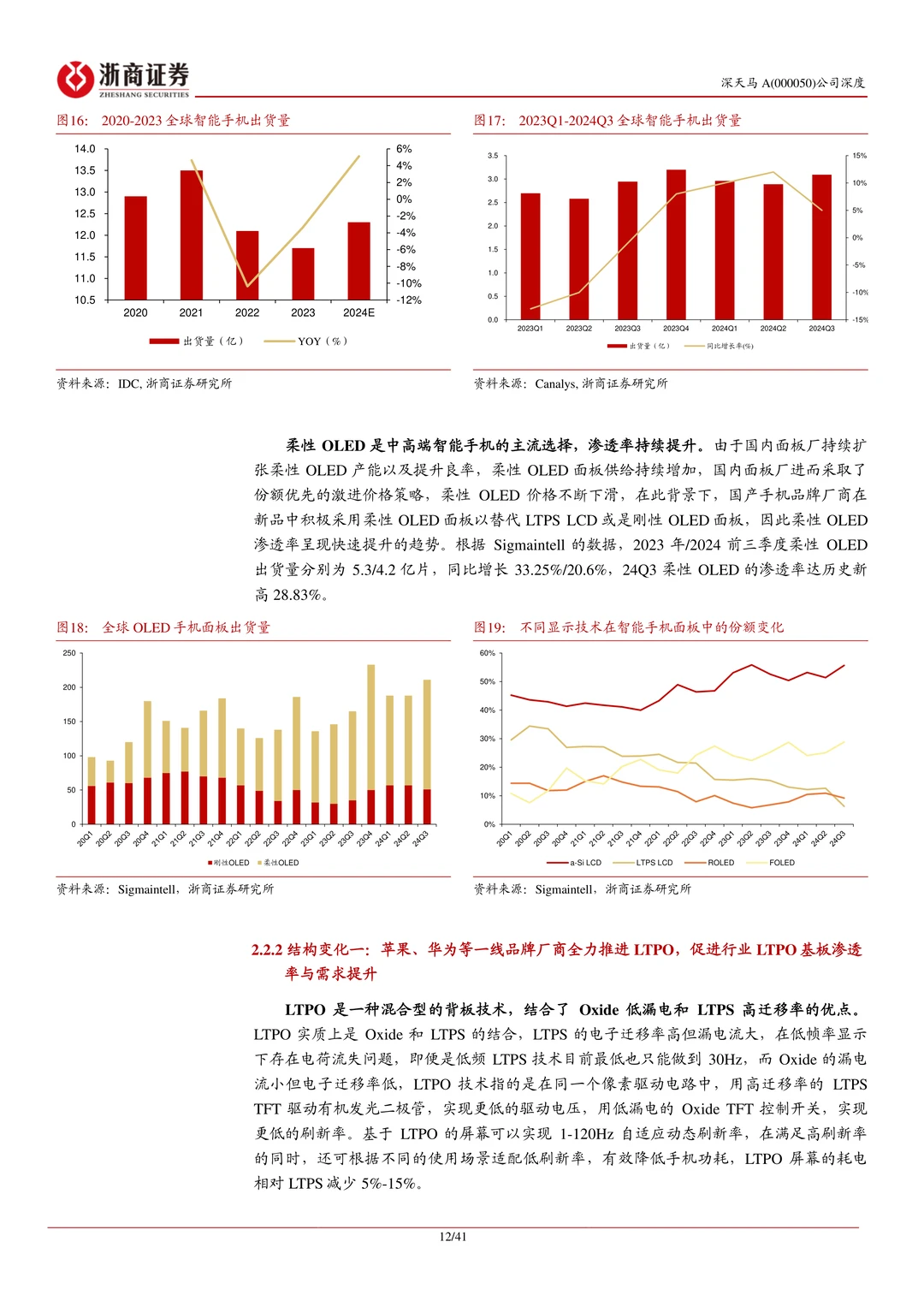

? 需求端:手机市场复苏,柔性OLED渗透率快速提升。折叠屏手机和采用LTPO技术的直板机(如苹果、华为高端机型)成为核心增长驱动力,显著消耗高端产能。

⚙️ 供给端:国内六代柔性OLED产线产能格局基本稳定,新增产能有限。天马的TM17产线已满载,TM18产线(国内最晚规划设计的六代线)技术先进,正逐步释放产能。

? 公司进展:TM17产线在2024年第三季度已实现单季度毛利为正。TM18产能量产后正好匹配折叠屏和LTPO需求增长节奏,带动产品价值量提升,高端项目加速导入荣耀、小米、OPPO等品牌。

3️⃣ 车载显示业务:护城河深厚的核心赛道

? 市场趋势:车载显示向大屏化、多屏化、联屏化发展,技术从a-Si向LTPS LCD、OLED等升级。LTPS渗透率快速提升。

?️ 公司优势:公司是车载显示领域全球龙头,在前装市场和仪表显示市场占有率全球第一。拥有近30年专业体系能力,产品品质获国际主流客户认可。

? 业绩表现:2024年前三季度,车载业务收入同比增长40%,车载LTPS产品销售收入同比增长250%。汽车电子业务开始进入大批量交付阶段。

#深天马 #柔性OLED #车载显示 #LTPS #折叠屏 #LTPO #天马微电子 #AMOLED #IT面板 #专业显示

标题:深天马A-乘行业拐点东风,挥别产线建设拖累,迈向修复上行

出品方:浙商证券

页数:41页

报告编号:A0779

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司基本盘与战略布局

? 公司深耕中小尺寸显示领域四十年,是我国本土代表性面板厂之一,技术覆盖从a-Si到AMOLED全领域。

? 已形成“2+1+N”业务战略:手机和车载显示是两大核心,IT显示为快速增长关键,专业显示(专显)等为增值业务。

? 2021年由80后董事长彭旭辉和总经理成力接棒,代表管理层向年轻化、专业化改革。

? 产品与客户结构多元,抗风险能力强,2024年第三季度实现单季扭亏为盈。

2️⃣ 柔性OLED业务:进入全面发力期

? 需求端:手机市场复苏,柔性OLED渗透率快速提升。折叠屏手机和采用LTPO技术的直板机(如苹果、华为高端机型)成为核心增长驱动力,显著消耗高端产能。

⚙️ 供给端:国内六代柔性OLED产线产能格局基本稳定,新增产能有限。天马的TM17产线已满载,TM18产线(国内最晚规划设计的六代线)技术先进,正逐步释放产能。

? 公司进展:TM17产线在2024年第三季度已实现单季度毛利为正。TM18产能量产后正好匹配折叠屏和LTPO需求增长节奏,带动产品价值量提升,高端项目加速导入荣耀、小米、OPPO等品牌。

3️⃣ 车载显示业务:护城河深厚的核心赛道

? 市场趋势:车载显示向大屏化、多屏化、联屏化发展,技术从a-Si向LTPS LCD、OLED等升级。LTPS渗透率快速提升。

?️ 公司优势:公司是车载显示领域全球龙头,在前装市场和仪表显示市场占有率全球第一。拥有近30年专业体系能力,产品品质获国际主流客户认可。

? 业绩表现:2024年前三季度,车载业务收入同比增长40%,车载LTPS产品销售收入同比增长250%。汽车电子业务开始进入大批量交付阶段。

#深天马 #柔性OLED #车载显示 #LTPS #折叠屏 #LTPO #天马微电子 #AMOLED #IT面板 #专业显示