商用具身智能成为科技产业新增长极!这份报告拆解技术逻辑、市场规模、竞争格局与落地瓶颈,创业者、投资者、行业从业者必看~

【1】? 核心定义与战略价值具身智能是智能体依托物理身体,通过 “感知 - 理解 - 决策 - 行动” 闭环与环境强交互的 AI 重要方向。其战略意义重大,既是中美科技竞争关键赛点,也是带动芯片、传感器、大模型协同升级的万亿级引擎。中国已出台 6 个 + 全国性政策,北京、上海、杭州等 14 个 + 地方跟进,撬动 1800 + 亿资金支持。

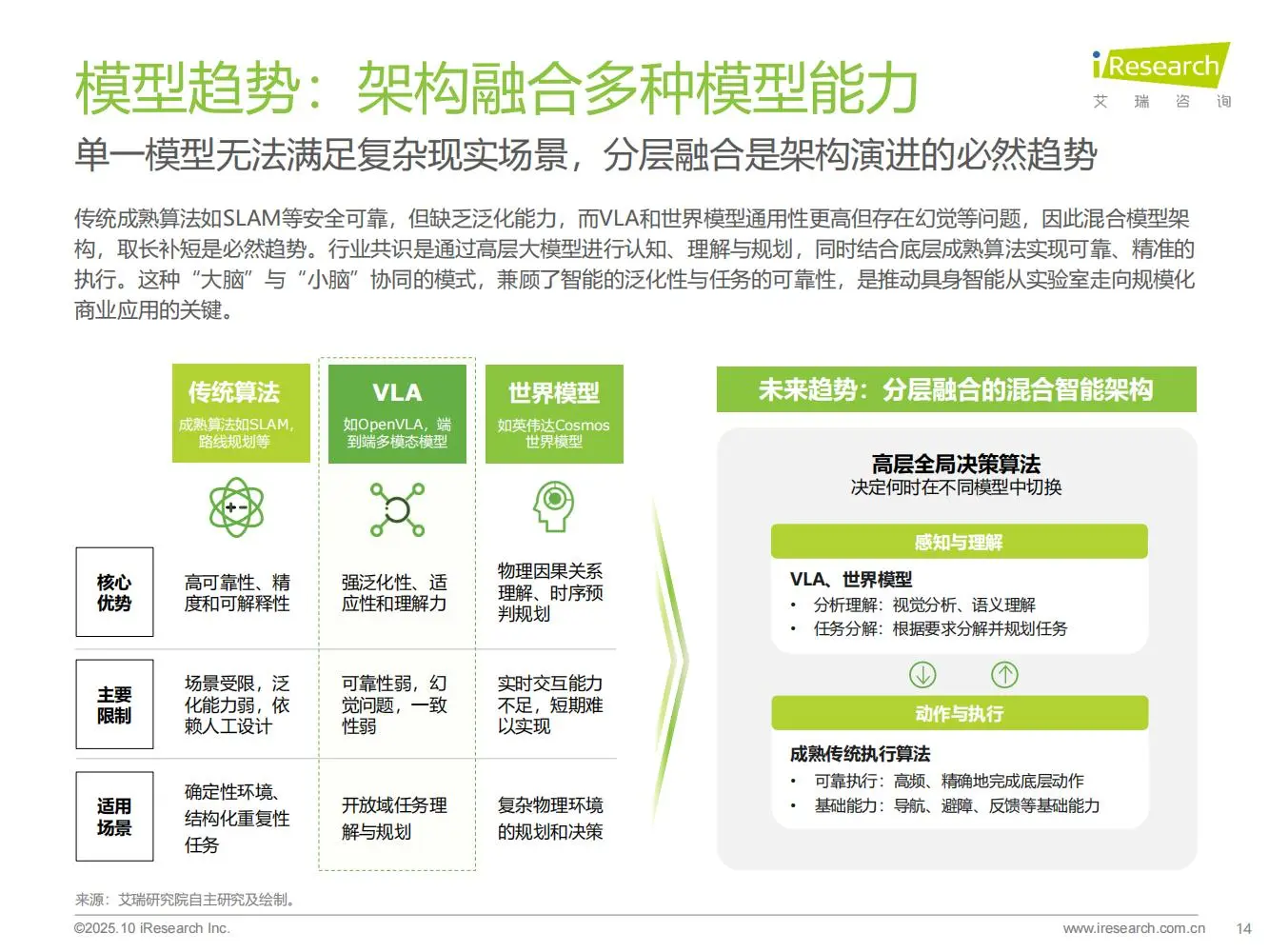

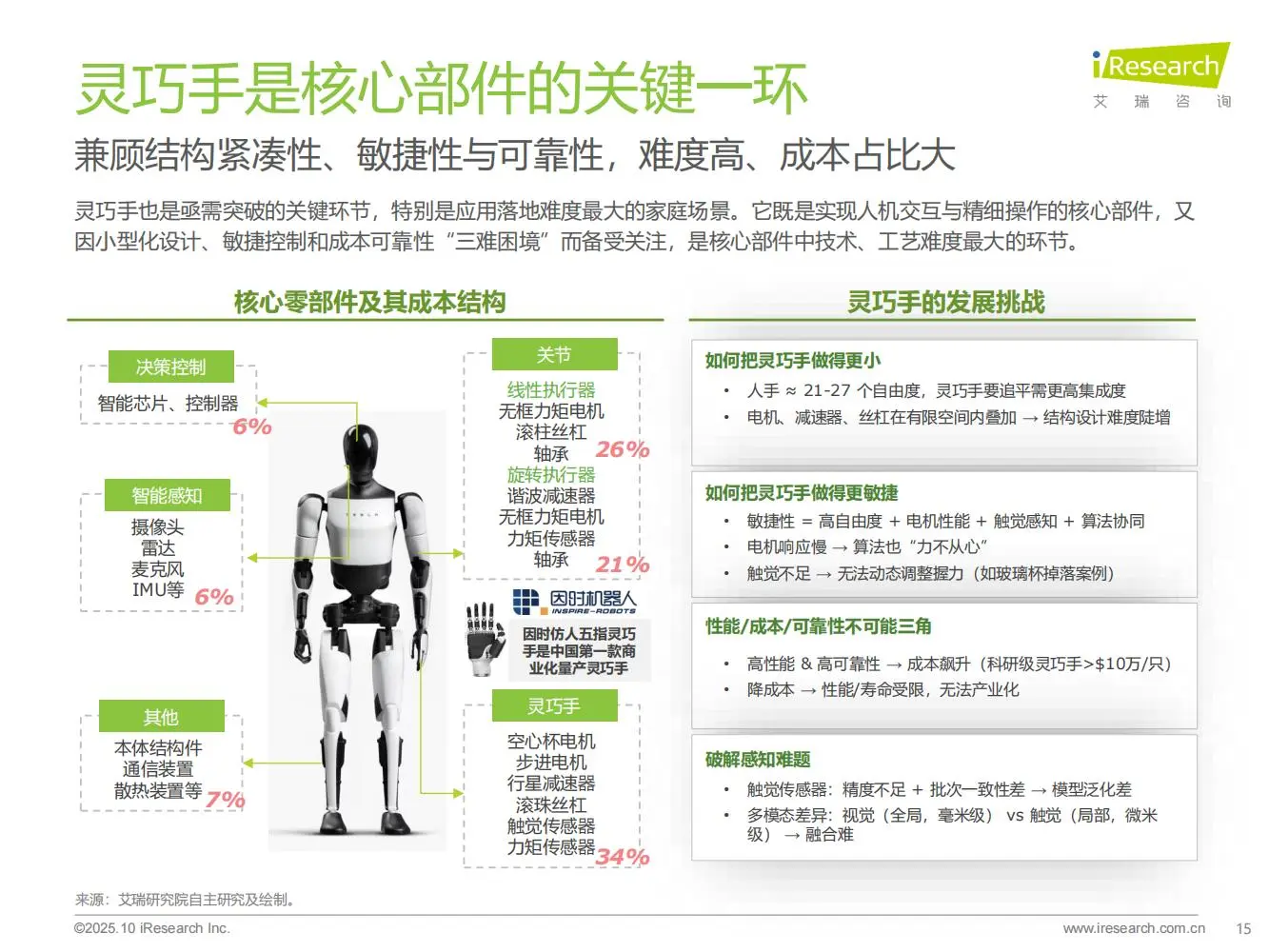

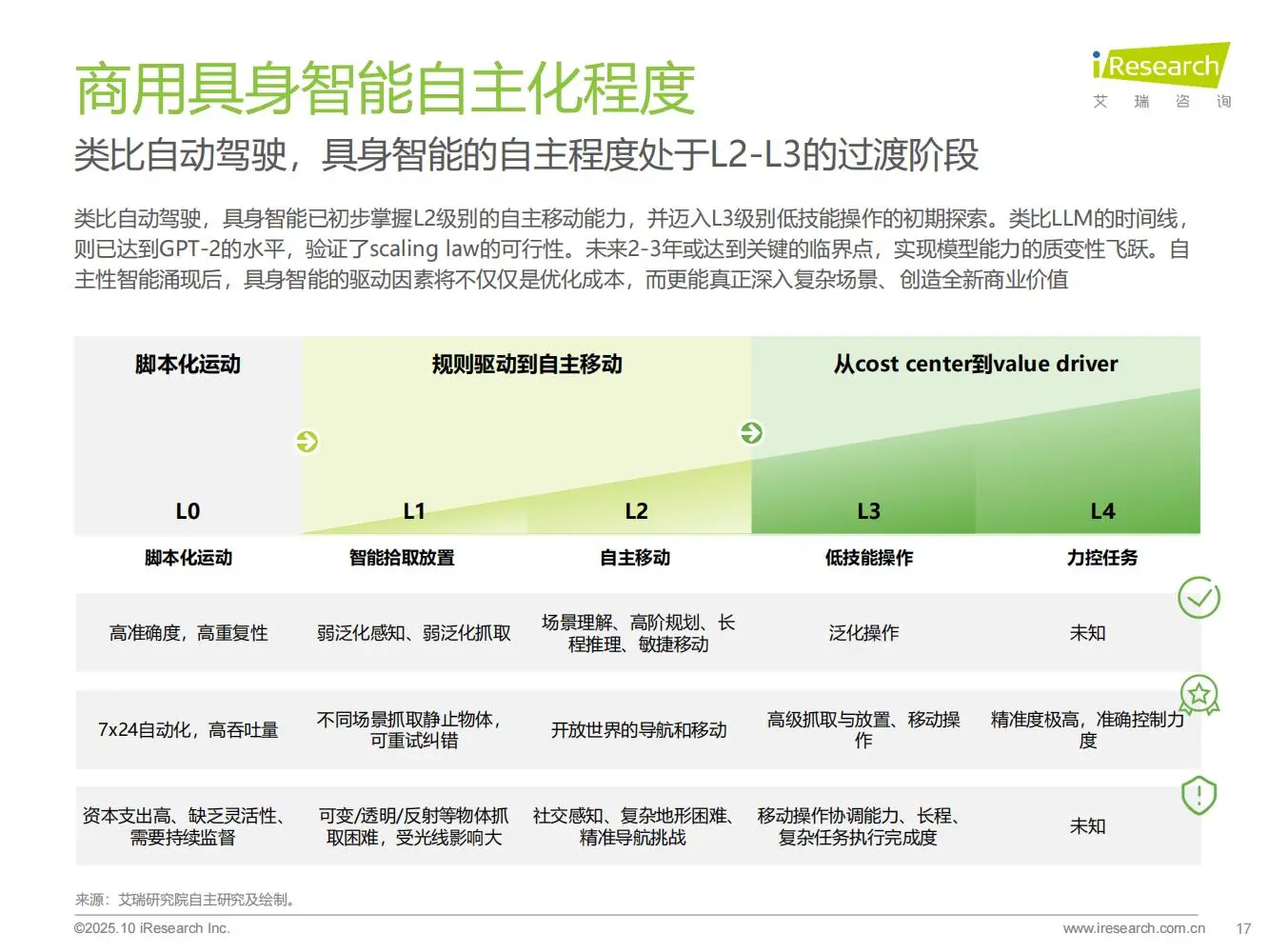

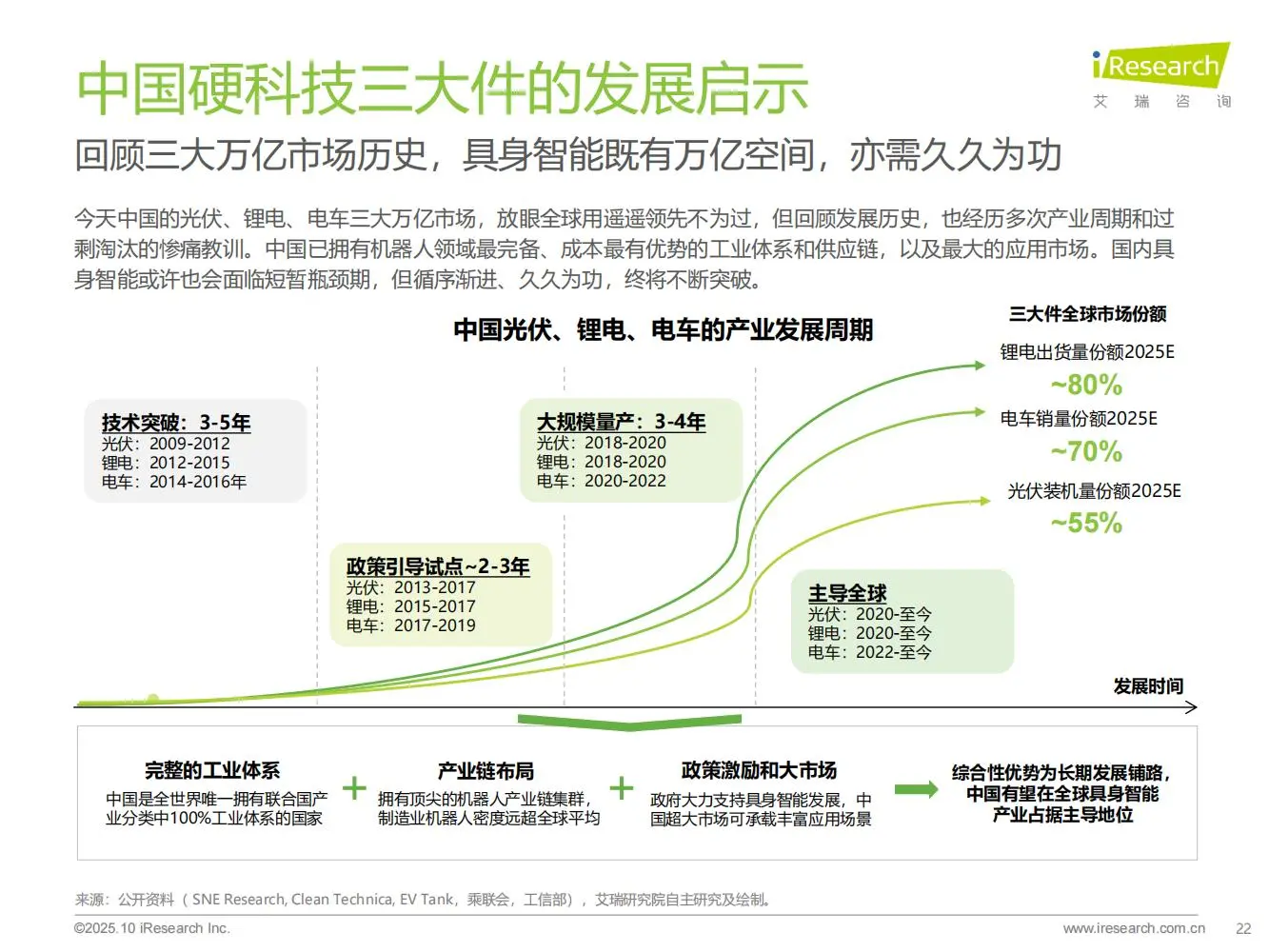

【2】? 发展阶段与核心瓶颈当前处于大模型驱动的应用拓展期,中美呈差异化竞逐:美国凭借算力与基础模型先发,中国依托政策支持与场景优势追赶。行业面临四大核心瓶颈:高质量实操数据稀缺(人工遥操作单日仅采 500 条)、灵巧手复杂操作成功率 < 70%、核心部件成本占整机 50-60%、ROI 周期超 7 年。

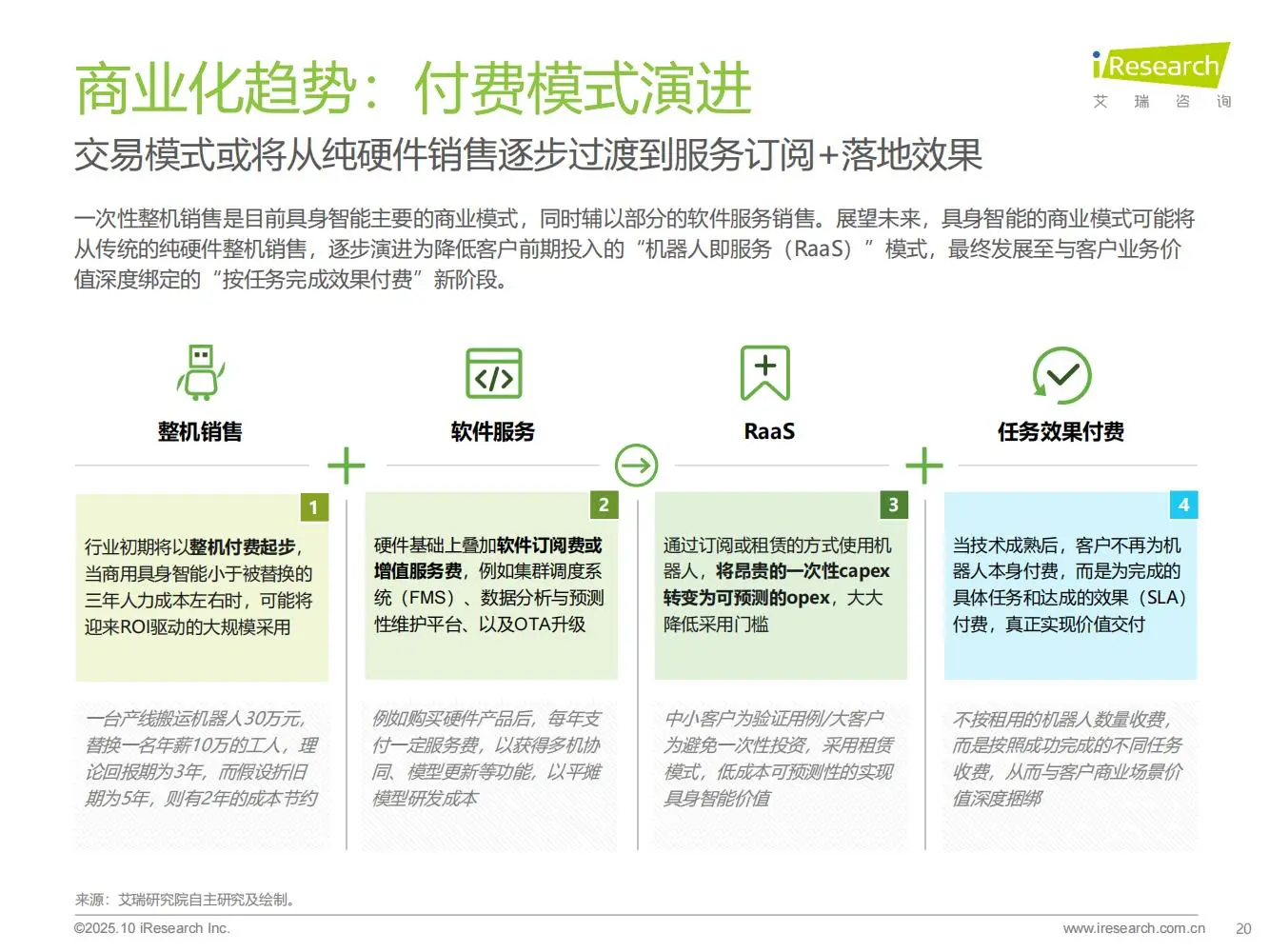

【3】? 市场规模与商业化路径2025 年全球市场规模 192 亿元,未来五年 CAGR 达 73%,2035 年将达万亿级;中国市场 2025 年 21 亿元,2035 年预计超 2800 亿元,CAGR63%。商业化先从工业制造、仓储物流等低复杂度、高 ROI 场景突破,付费模式从整机销售,逐步演进至 RaaS 服务订阅,最终走向 “按任务效果付费”。

【4】? 竞争格局与标杆案例市场呈现三路玩家竞技:AI 原生挑战者(Figure AI 估值 390 亿美元,自研 VLA 模型)、传统机器人企业(擎朗智能覆盖 60 + 国家,服务机器人出口占全球 44.8%)、跨界巨头(特斯拉 Optimus Gen2 灵巧手 11 自由度,支持精细操作)。此外,节卡机器人深耕工业场景,因时机器人灵巧手市占率超 60%,形成差异化竞争。

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #具身智能 #商用AI #科技趋势 #机器人产业 #AI落地 #市场规模 #技术突破 #创业机遇 #智能制造 #工业AI #投资风口

【1】? 核心定义与战略价值具身智能是智能体依托物理身体,通过 “感知 - 理解 - 决策 - 行动” 闭环与环境强交互的 AI 重要方向。其战略意义重大,既是中美科技竞争关键赛点,也是带动芯片、传感器、大模型协同升级的万亿级引擎。中国已出台 6 个 + 全国性政策,北京、上海、杭州等 14 个 + 地方跟进,撬动 1800 + 亿资金支持。

【2】? 发展阶段与核心瓶颈当前处于大模型驱动的应用拓展期,中美呈差异化竞逐:美国凭借算力与基础模型先发,中国依托政策支持与场景优势追赶。行业面临四大核心瓶颈:高质量实操数据稀缺(人工遥操作单日仅采 500 条)、灵巧手复杂操作成功率 < 70%、核心部件成本占整机 50-60%、ROI 周期超 7 年。

【3】? 市场规模与商业化路径2025 年全球市场规模 192 亿元,未来五年 CAGR 达 73%,2035 年将达万亿级;中国市场 2025 年 21 亿元,2035 年预计超 2800 亿元,CAGR63%。商业化先从工业制造、仓储物流等低复杂度、高 ROI 场景突破,付费模式从整机销售,逐步演进至 RaaS 服务订阅,最终走向 “按任务效果付费”。

【4】? 竞争格局与标杆案例市场呈现三路玩家竞技:AI 原生挑战者(Figure AI 估值 390 亿美元,自研 VLA 模型)、传统机器人企业(擎朗智能覆盖 60 + 国家,服务机器人出口占全球 44.8%)、跨界巨头(特斯拉 Optimus Gen2 灵巧手 11 自由度,支持精细操作)。此外,节卡机器人深耕工业场景,因时机器人灵巧手市占率超 60%,形成差异化竞争。

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #具身智能 #商用AI #科技趋势 #机器人产业 #AI落地 #市场规模 #技术突破 #创业机遇 #智能制造 #工业AI #投资风口