新《公司法》简易减资:只帮企业“补亏损”,流程简化不踩坑!

对企业家和创业者来说,新《公司法》新增的“简易减资”不是随便减注册资本的通道,核心用途只有一个——帮公司填补“填不满的亏损”,既能省掉复杂流程,相关规矩却一点不能少!

先把专业条款“说人话”:简易减资的核心适用条件,是公司亏损后,账上的“三金”(法定公积金、任意公积金、资本公积金)全部用于补亏仍有缺口,此时可按剩余亏损数额减少对应注册资本“抹平亏损”。

为啥能“简易”?因为这种减资只是账面调整,无真金白银流出,不影响债权人权益,不用像一般减资那样挨个通知债权人、等45天异议期,只需股东会同意后30天内,在报纸或国家企业信用信息公示系统公告即可,大幅节省时间成本。但有3条红线绝对不能碰:减资款不能分给股东;股东认缴出资一分不能少;减资后,法定+任意公积金累计到新注册资本50%,才能给股东分红。

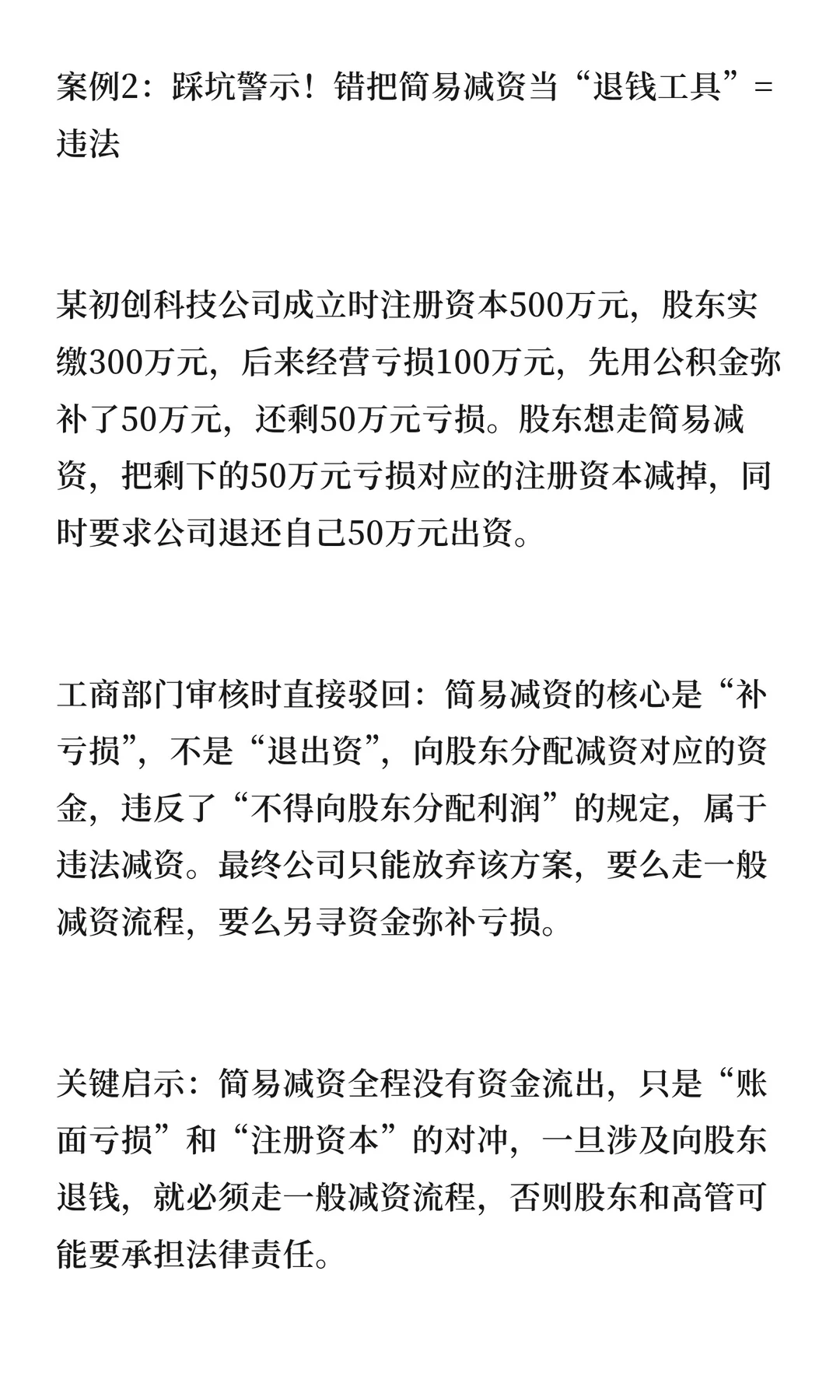

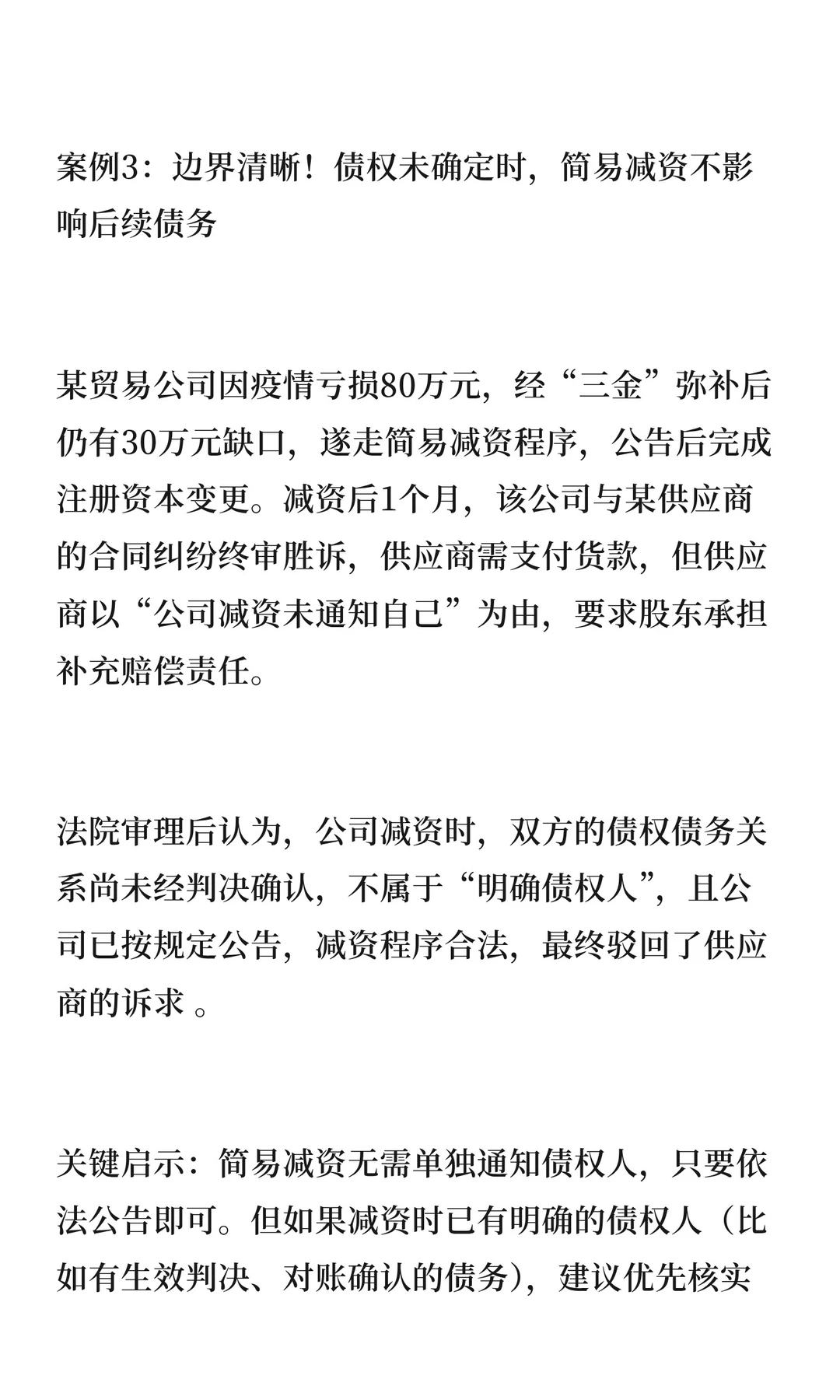

来看真实案例:建信金服(河南)科技信息服务有限公司因改制需减资,按一般流程赶不上期限,自查符合简易减资条件后,走公告程序快速完成登记,顺利推进股权调整。反观某初创科技公司,亏损50万元想走简易减资,还要求退还股东50万元出资,因违反“不得向股东分配”规定被工商驳回。还有某贸易公司完成简易减资后,供应商以“未单独通知”索赔,法院以债权未确定、减资程序合法驳回诉求。

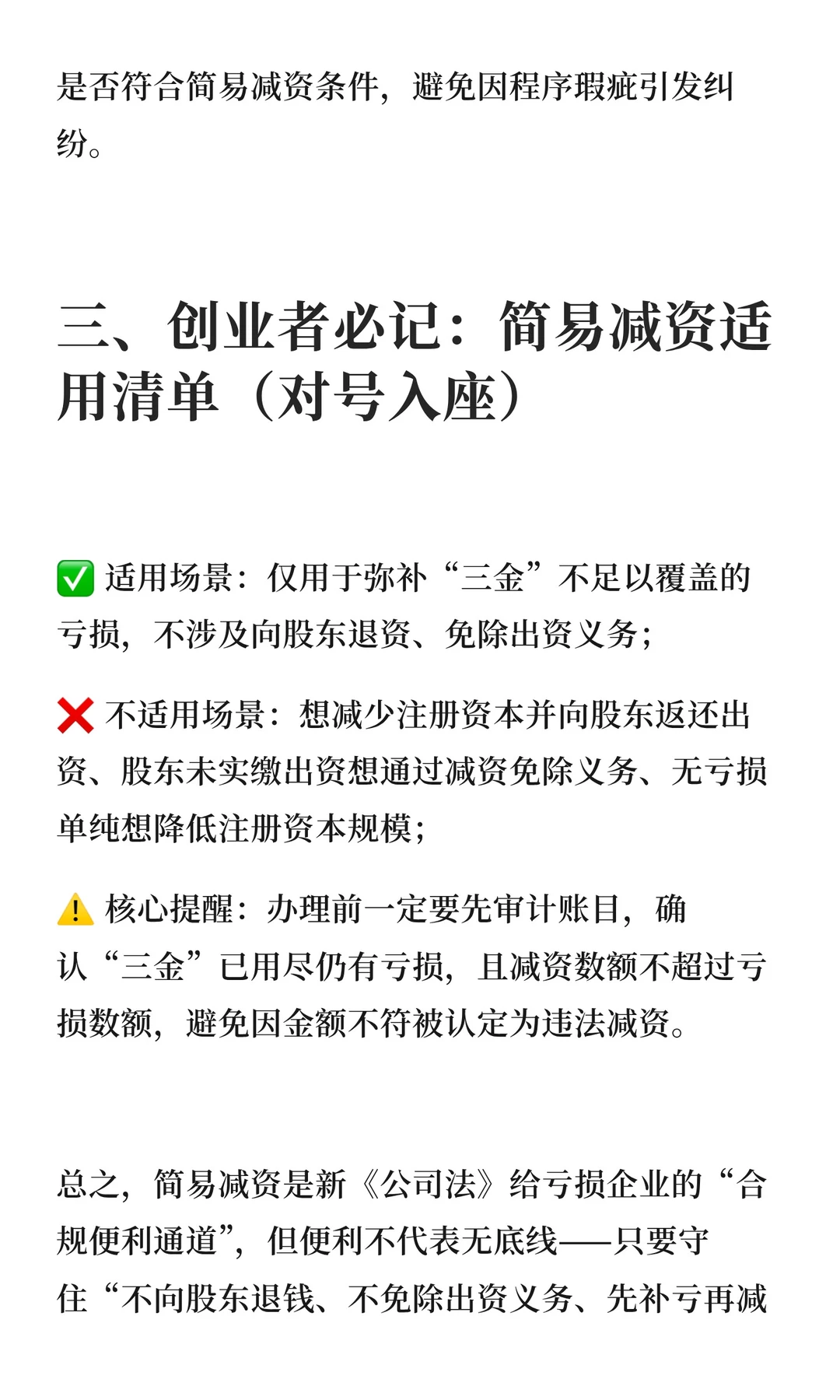

创业者必记清单:✅适用场景:仅弥补“三金”覆盖不了的亏损,不涉及退资、免除出资义务;❌不适用场景:减资退钱给股东、免缴出资、无亏损降注册资本;⚠️核心提醒:办理前先审计,确认“三金”用尽仍有亏损,且减资额不超亏损额,避免违法。

总之,简易减资是亏损企业的合规便利通道,守住“不退钱、不免出资、先补亏再减资”三条线,就能安全高效操作,帮企业轻装上阵。

#交个律师朋友 #晓律师谈案说法 #小红书法律成长笔记 #五年内实缴 #新公司法#企业法律顾问 #助力每一个小老板系列 助力每一个小老板#

对企业家和创业者来说,新《公司法》新增的“简易减资”不是随便减注册资本的通道,核心用途只有一个——帮公司填补“填不满的亏损”,既能省掉复杂流程,相关规矩却一点不能少!

先把专业条款“说人话”:简易减资的核心适用条件,是公司亏损后,账上的“三金”(法定公积金、任意公积金、资本公积金)全部用于补亏仍有缺口,此时可按剩余亏损数额减少对应注册资本“抹平亏损”。

为啥能“简易”?因为这种减资只是账面调整,无真金白银流出,不影响债权人权益,不用像一般减资那样挨个通知债权人、等45天异议期,只需股东会同意后30天内,在报纸或国家企业信用信息公示系统公告即可,大幅节省时间成本。但有3条红线绝对不能碰:减资款不能分给股东;股东认缴出资一分不能少;减资后,法定+任意公积金累计到新注册资本50%,才能给股东分红。

来看真实案例:建信金服(河南)科技信息服务有限公司因改制需减资,按一般流程赶不上期限,自查符合简易减资条件后,走公告程序快速完成登记,顺利推进股权调整。反观某初创科技公司,亏损50万元想走简易减资,还要求退还股东50万元出资,因违反“不得向股东分配”规定被工商驳回。还有某贸易公司完成简易减资后,供应商以“未单独通知”索赔,法院以债权未确定、减资程序合法驳回诉求。

创业者必记清单:✅适用场景:仅弥补“三金”覆盖不了的亏损,不涉及退资、免除出资义务;❌不适用场景:减资退钱给股东、免缴出资、无亏损降注册资本;⚠️核心提醒:办理前先审计,确认“三金”用尽仍有亏损,且减资额不超亏损额,避免违法。

总之,简易减资是亏损企业的合规便利通道,守住“不退钱、不免出资、先补亏再减资”三条线,就能安全高效操作,帮企业轻装上阵。

#交个律师朋友 #晓律师谈案说法 #小红书法律成长笔记 #五年内实缴 #新公司法#企业法律顾问 #助力每一个小老板系列 助力每一个小老板#