会计乱调账有什么后果?看看今天这个案例,希望给大家一点警醒。

紧急提醒

会计调账别任性!

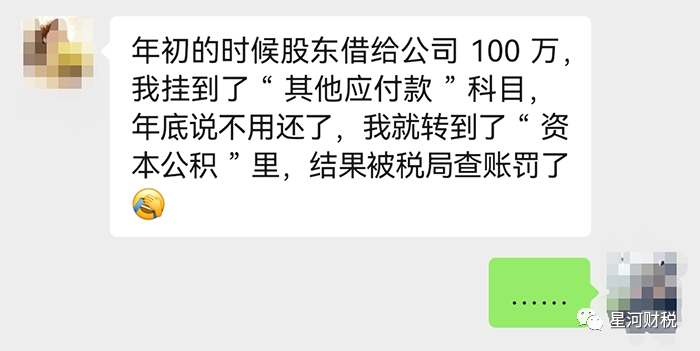

这个公司是2022年年初时股东借给公司100万元,当时会计做了这样一笔分录:

借:银行存款 100万

贷:其他应付款-股东 100万

到2022年年底,股东说不用还了,但是又不想将无法支付的应付款项转为公司的“营业外收入”,因此会计突发奇想,做了如下调账分录:

借:其他应付款-股东 100万元

贷:资本公积 100万元

结果在2023年当地税局在例行检查过程中,发现了隐藏在资本公积中的疑点数字100万元收益,依法要求企业调增了2022年度的应纳税所得额,并补缴了25万元的企业所得税以及滞纳金等。

看到这小编只能说,都3022年了,会计调账怎么还这么任性呢?!

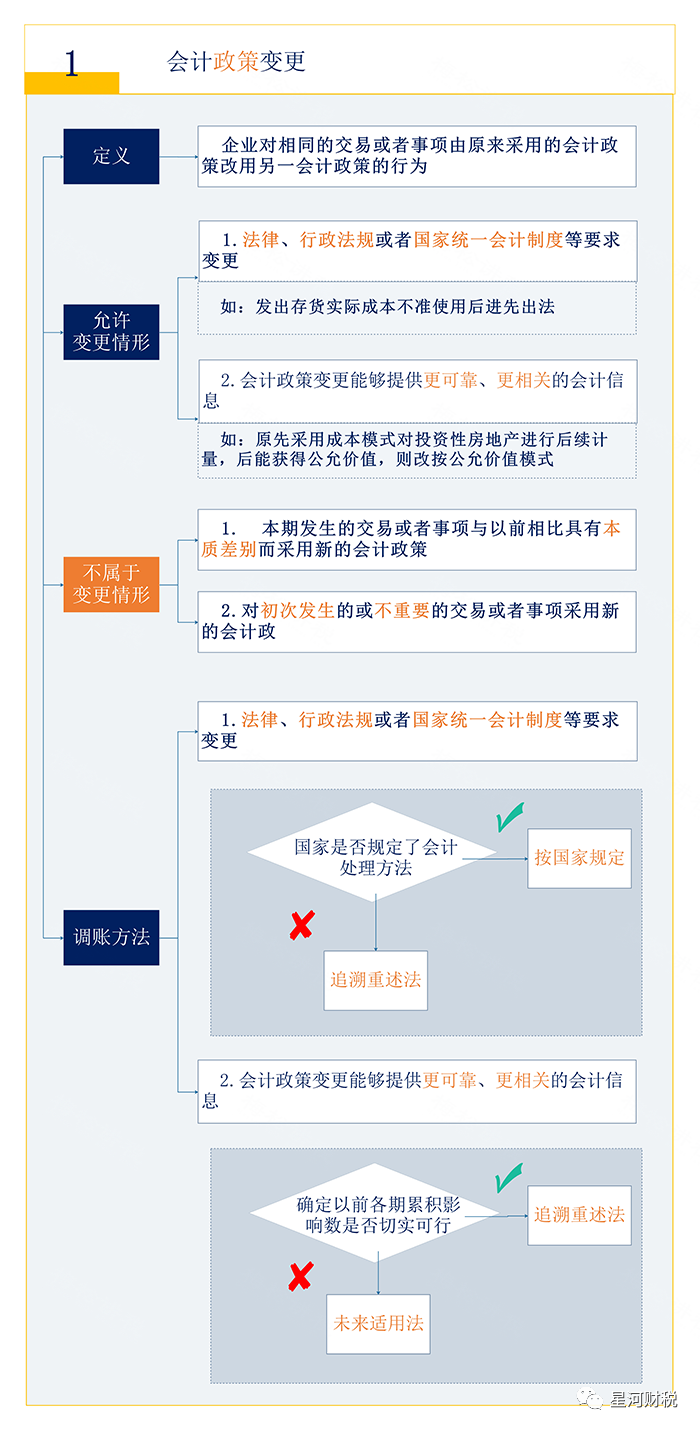

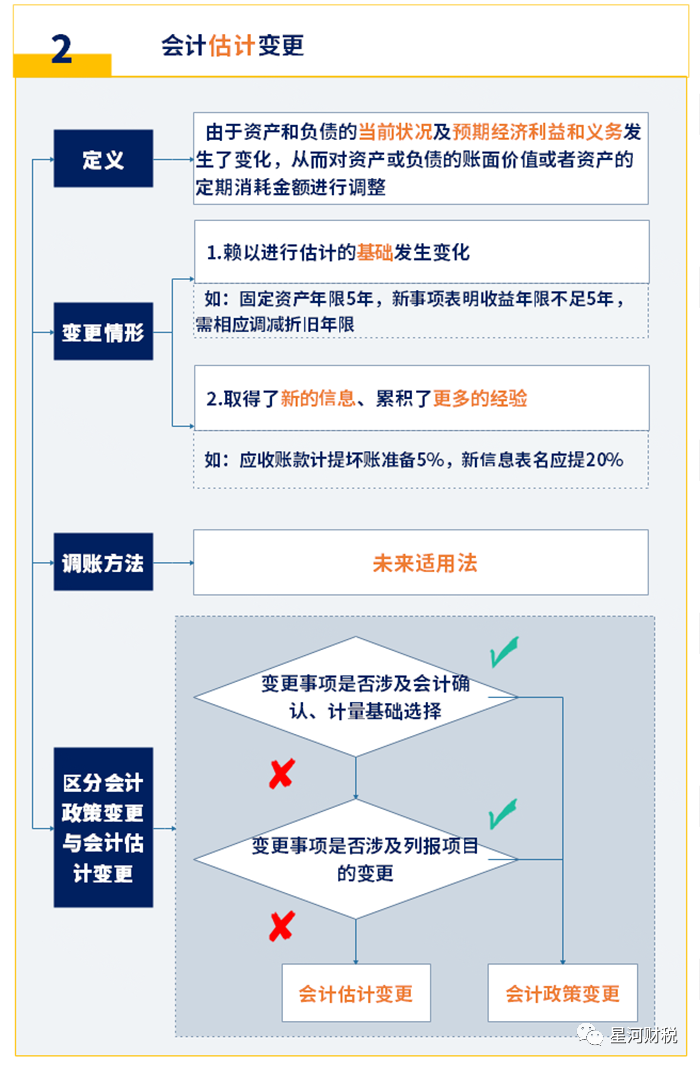

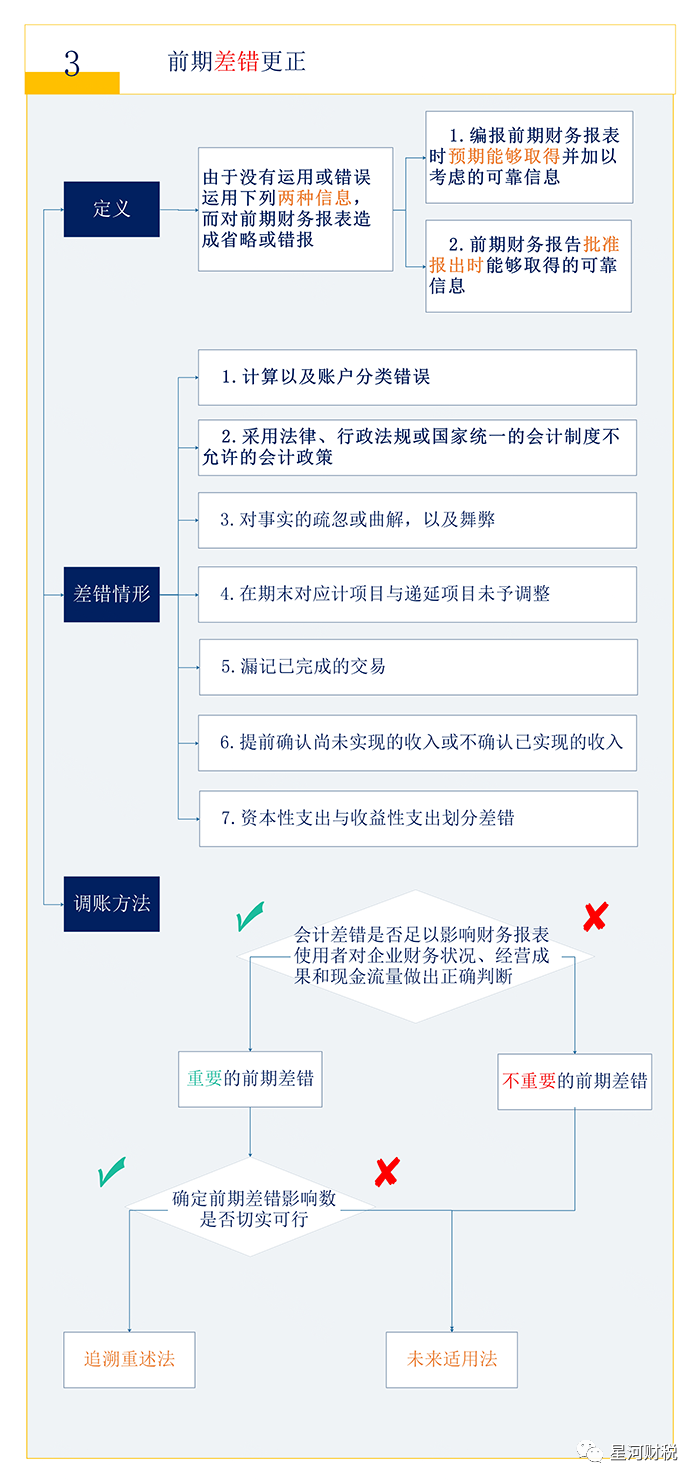

会计调账怎么调?

要遵循什么原则?

1. 调账并非任性而为、调账更不是擅自冲账,必须有根有据、合理合法;

2. 每一笔账目在调账之前,一定要追根溯源、查找到账目出现的原因,厘清业务的真实面目;

3. 每一笔账目的调整,一定不以偷税漏税为目的,而是以还原事情真实为前提、回归业务实际为宗旨;

4. 会计人员切记:调账须谨慎、调账有风险、调账须合法、调账有技巧!

会计调账有哪些方法?

5种必须收藏好!

警惕!

会计日常工作的5大误区

正解:可以进行认证抵扣。

根据国家税务总局公告2019年第45号的规定:增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。

正解:一般纳税人的认定期限中的经营期,可以跨年度累计。

根据国家税务总局令2010年第22号的规定:增值税纳税人(以下简称纳税人),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除本办法第五条规定外,应当向主管税务机关申请一般纳税人资格认定。本办法所称年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括免税销售额。因此,连续不超过12个月的经营期内不是指会计年度,可跨年度累计。

正解:根据国家税务总局公告2015年第34号的规定:企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

正解:需要做结转处理。

结转进项税额:

借:应交税费—应交增值税—转出未交增值税

贷:应交税费—应交增值税(进项)

结转销项税额:

借:应交税费—应交增值税(销项)

贷:应交税费—应交增值税—转出未交增值税

是否结转根据自己自身账务处理规定和习惯,但是结转对账务处理核算清晰对有一定好处。

正解:发出代销货物满180天,而不是年底就必须确认纳税义务发生时间。

根据财政部、国家税务总局令2008年第50号的规定:委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天。